|

РОЗДІЛ

13 КОНТРОЛЬ У СИСТЕМІ ДЕРЖАВНОГО КАЗНАЧЕЙСТВА

13.1.

Зміст і призначення фінансового контролю

13.2. Види, форми та методи фінансового контролю

13.3. Органи державного фінансового контролю, їх функції

13.4. Проблеми і напрями вдосконалення роботи органів державного фінансового

контролю

13.5. Організація фінансового контролю у системі казначейства

13.6. Внутрішній контроль в органах Державного казначейства

13.7. Зарубіжний досвід організації державного фінансового контролю

Основні

терміни і поняття: державний фінансовий контроль, об'єкти фінансового

контролю, суб'єкти фінансового контролю, види фінансового контролю, форми

фінансового контролю, методи фінансового контролю, відомчий фінансовий

контроль, громадський фінансовий контроль, аудит, документальний фінансового

контролю, фактичний фінансовий контроль, дистанційний фінансовий контроль,

внутрішній фінансовий контроль, зовнішній фінансовий контроль, попередній

фінансовий контроль, поточний фінансовий контроль, наступний фінансовий

контроль, перевірка, обстеження, нагляд, ревізія, повна ревізія, часткова

ревізія, комплексна ревізія, суцільна ревізія, вибіркова ревізія.

13.1.

Зміст і призначення фінансового контролю

Сучасний етап суспільного та

економічного розвитку України потребує чіткої керованості процесів трансформування

національної економіки з боку органів державного управління. В умовах

запровадження ринкових відносин важливо оптимально поєднати притаманні

ринку регулятори економіки з усвідомленим належно організованим управлінням

державним господарством. Адже реформування економічних відносин у напрямку

ринкових перетворень в Україні охоплює тією чи іншою мірою всі сфери діяльності

суспільства. За умов загального занепаду та розбалансованості економіки,

росту тіньового капіталу в усіх сферах діяльності, неефективного та безвідповідального

витрачання коштів бюджетів усіх рівнів та коштів централізованих державних

цільових фондів актуального значення набуває фінансовий контроль з боку

органів державної влади та управління.

Важливе значення має фінансовий контроль як форма контролю з боку держави

за законністю та обґрунтованістю виконання фінансових операцій із визначення

результатів господарської та управлінської діяльності, створення і використання

фондів фінансових ресурсів на цілі економічного та соціального розвитку

держави.

Організаційні форми цього контролю мають відповідати вимогам частини другої

статті 19 Конституції України, якою передбачено: "Органи державної

влади та органи місцевого самоврядування, їх посадові особи зобов'язані

діяти лише на підставі, в межах повноважень та у спосіб, передбачений

Конституцією і законами України".

За своєю економічною сутністю фінансовий контроль - це комплекс заходів,

що вживаються законодавчими і виконавчими органами влади всіх рівнів,

а також спеціально створених установ, для забезпечення законності та ефективності

формування, володіння та використання фінансових ресурсів з метою захисту

фінансових інтересів держави, місцевого самоврядування, суб'єктів господарювання

та громадян, а також успішного досягнення поставлених цілей у сфері фінансів.

Фінансовий контроль являється важливим елементом системи управління фінансами.

Він включає контроль за дотриманням фінансово-економічного законодавства

у процесі формування і використання грошових фондів, оцінку ефективності

фінансово-господарських операцій і доцільність здійснених видатків.

На відміну від усіх інших видів контролю, він має місце в усіх сферах

суспільного відтворення і супроводжує процес руху грошових коштів та стадію

осмислення фінансових підсумків.

Важливість державного фінансового контролю в економіці держави зумовлена

його місцем та роллю в усіх сферах суспільного відтворення: контроль займає

центральне місце в системі фінансового адміністрування та супроводжує

процес руху грошових коштів. Він являється, з одного боку, засобом зв'язку

між фінансовим плануванням та фінансовим обліком (статистикою), а з другого,

-передумовою здійснення функцій фінансового аналізу та регулювання. Це

дає змогу контролю відігравати інтегруючу роль, недооцінка чи ігнорування

якої унеможливлюють фінансове адміністрування, призводячи його систему

до ліквідації.

Призначення фінансового контролю полягає у сприянні успішної реалізації

фінансової політики держави, забезпеченні процесу формування і ефективного

використання фінансових ресурсів в усіх ланках фінансової системи. Він

покликаний забезпечувати інтереси і права держави, державних установ та

інших економічних суб'єктів.

Методологічно сутність фінансового контролю як поняття зводиться до процесу

перевірок за діяльністю об'єкта управління, з метою оцінки обґрунтованості

прийняття рішень і результатів їх виконання, а саме: вивчення природи

фінансово-господарських операцій, перевірки правильності здійснюваних

операцій та їх відображення в обліку, а також вжиття заходів для усунення

порушень і попередження їх у подальшому.

Видами фінансового контролю в Україні є державний, комунальний та незалежний

фінансовий контроль.

Фінансовий контроль як економічний процес включає такі елементи: суб'єкт

контролю, об'єкт контролю, предмет контролю, принципи контролю, методи

контролю, техніку контролю, власне сам процес контролю, прийняття рішень

за результатами контролю.

Організація контролю потребує чіткого визначення суб'єкта контролю. Він,

як правило, визначається законодавством держави, нормативно-правими актами

суб'єктів фінансової діяльності. Суб'єктами фінансового контролю виступають

органи державної влади залежно від рівня Ініціювання, а також Інститути

незалежного фінансового контролю:

-в системі державного фінансового контролю - Рахункова палата України,

Міністерство фінансів України, Державна контрольно-ревізійна служба України,

Державна митна служба України, Державна податкова адміністрація України,

Державне казначейство України, Державна комісія з цінних паперів та фондового

ринку, Національне агентство з управління державними корпоративними правами,

Комітет у справах нагляду за страховою діяльністю, Агентство з питань

банкрутства, Національний банк України, регіональні рахункові палати,

органи внутрішнього відомчого фінансового контролю в системі Виконавчої

влади;

• у системі комунального фінансового контролю - контрольні комісії, що

створюються представницькими органами місцевого самоврядування;

• у системі незалежного фінансового контролю - аудиторські фірми, незалежні

аудитори, тимчасові контрольні групи, ревізійні комісії.

Органи фінансового контролю взаємодіють із правоохоронними органами з

питань здійснення фінансового контролю на засадах самостійності в прийнятті

рішень, незалежності в діях, невтручання до сфери компетенції один одного.

За умови нанесення державі збитків у великих і особливо великих розмірах

вони передають матеріали до правоохоронних органів.

При визначенні у законодавчому порядку суб'єкта контролю визначається,

відповідно, об'єкт контролю.

Об'єктом фінансового контролю є грошові відносини, перерозподільні процеси

при формуванні і використанні фінансових ресурсів, в тому числі у формі

грошових фондів на всіх рівнях і у всіх ланках господарства. Об'єктом

фінансового контролю є також доходи та нерухоме майно громадян України,

доходи іноземних громадян в тій частині, в якій зазначені особи виступають

як платники податків, інших обов'язкових платежів.

Безпосередньо предметом перевірок виступають такі вартісні показники,

як доходи, прибуток, рентабельність, собівартість, витрати виробництва.

Сферою фінансового контролю являються практично всі операції, що здійснюються

з використанням грошей, а у деяких випадках і без них (бартерні угоди).

Фінансовий контроль охоплює (включає) провірку:

• дотримання вимог економічних законів (оптимальності пропорцій розподілу

і перерозподілу національного доходу);

• складання і виконання бюджетного плану (бюджетний контроль);

• ефективності використання трудових, матеріальних і фінансових ресурсів

підприємств і організацій, бюджетних установ;

• податкових взаємовідносин.

• законності і доцільності їх здійснення операцій;

• достовірності та повноти відображення у бухгалтерському обліку та фінансовій

звітності.

Перед фінансовим контролем стоять наступні завдання:

- сприяння збалансованості між потребою у фінансових ресурсах і розмірами

грошових доходів і фондів народного господарства;

- забезпечення своєчасності і повноти виконання фінансових зобов'язань

перед держаним бюджетом;

- виявлення резервів зростання фінансових ресурсів.

- Сприяння раціональному витрачання матеріальних цінностей і грошових

ресурсів;

- Забезпечення дотримання діючого законодавства та нормативних актів;

- Сприянні підвищенню ефективності зовнішньоекономічної діяльності. Важливу

роль у забезпеченні якості фінансового контролю відіграє рівень організації

обліку у державі - бухгалтерського, бюджетного, податкового., оскільки

звітна документація є основним об'єктом фінансового контролю.

Фінансовий контроль лише тоді виконує призначену йому роль, якщо ґрунтуватиметься

на наступних принципах:

- принцип законності, об'єктивності, поєднання державних, регіональних

і приватних інтересів;

- принцип розподілу контрольних повноважень, який передбачає розмежування

функцій ініціювання та виконання фінансового контролю між суб'єктами;

- принцип повноти охоплення об'єктів контролем, який досягається завдяки

суцільному стеженню або вибірковій перевірці певних сегментів підконтрольних

об'єктів;

- принцип достовірності фактичної інформації, дотримання якої забезпечує

її відповідність реальним фінансовим ресурсам, процесам і результатам

діяльності, які відображає ця інформація;

- принцип збалансованості контрольних дій, який передбачає узгодженість

їхньої внутрішньої та зовнішньої спрямованості й забезпечує рівновагу

фінансового контролю;

- принцип превентивності контрольних дій (попереджувальний характер),

завдяки якому досягається завчасне здійснення контролю з метою запобігання

виникненню суттєвих відхилень фактичного здійснення фінансового процесу

від встановлених норм;

- принцип ефективності, що передбачає пристосованість системи контролю

до фінансової діяльності господарюючих суб'єктів і залежить від повноти

виконання контролюючими суб'єктами таких основних вимог:

- контроль має здійснюватись безперервно, регулярно і систематично;

- бути оперативним, дієвим, гласним і різнобічним;

- принцип відповідальності, який передбачає відповідальність контролюючих

суб'єктів за ефективність функціонування системи фінансового контролю

та господарюючих суб'єктів за наслідки контрольних дій.

13.2. Види, форми та

методи фінансового контролю

Успішне та ефективне проведення

фінансового контролю залежить від рівня організації і видів контролю,

форм і методів його проведення.

Розрізняють декілька видів фінансового контролю залежно від різних класифікаційних

ознак.

Залежно від суб'єктів, що здійснюють фінансовий контроль та характеру

контрольної діяльності, розрізняють наступні його види:

Державний фінансовий контроль здійснюють державні органи влади та управління.

Головна його мета - забезпечити інтереси держави і суспільства щодо поступлень

доходів і витрачання державних коштів. Від його організації багато в чому

залежать шляхи економічного розвитку держави, рівень добробуту населення,

масштаби тіньової економіки і економічних злочинів.

Відомчий фінансовий контроль застосовується тільки до підвідомчих підприємств

і організацій. Він здійснюється контрольно-ревізійними підрозділами міністерств

і відомств , охоплює діяльність підзвітних їм підприємств, установ і організацій.

В останні роки в процесі адміністративної реформи у зв'язку з ліквідацією

великої кількості міністерств та появою підприємств нових форм власності

масштаби відомчого контролю значно скоротилися.

Громадський (суспільний) фінансовий контроль здійснюють громадські організації

(партії, рухи, профспілкові організації тощо). Об'єкт контролю залежить

від завдань, які перед ним стоять.

Аудит - це незалежний зовнішній фінансовий контроль, заснований на комерційних

засадах. Поява та розвиток аудиту в сучасних умовах господарювання зумовлена

наступними чинниками:

- значним скороченням масштабів неефективного відомчого контролю;

- появою підприємств нових форм власності, які не підпорядковуються вищестоящій

організації, яка здійснює контроль за їхньою діяльністю;

- неможливістю загальнодержавними органами фінансового контролю охопити

регулярними і глибокими перевірками всі суб'єкти господарювання, що і

покладається на аудиторські фірми.

Залежно від джерел інформації й методики виконання контрольних дій фінансовий

контроль поділяють на документальний і фактичний. Поділ за цією ознакою

є певною мірою умовним, тому що в основу його розмежування покладено лише

різні джерела даних, що використовуються при здійсненні контрольних дій.

Так, джерелами інформації для документального контролю є первинні документи,

бухгалтерська, статистична звітність, нормативи та інша документація.

Фактичний контроль ґрунтується на вивченні фактичних даних про об'єкт

контролю за даними їх перевірки в натуральному вираженні. А тому він не

може бути всеохоплюючим з огляду на безперервний характер фінансово-господарських

операцій.

Залежно від цільової спрямованості контрольних дій виділяють тактичний

і стратегічний контроль. Стратегічний фінансовий контроль

спрямовується на розв'язання стратегічних питань розвитку підприємства

у майбутньому, тактичний вирішує поточні питання їхньої фінансової діяльності.

Залежно від місця здійснення фінансового контролю виділяють такі його

види як контроль на місцях, коли суб'єкт виконує контрольні дії безпосередньо

на підконтрольному об'єкті, та дистанційний контроль при якому суб'єкт

контролює віддалений від нього об'єкт за допомогою інформації, яка передається

за допомогою засобів зв'язку.

Контроль поділяють також на внутрішній і зовнішній. Вони можуть носити

характер ієрархічного контролю. Такий контроль можна розглядати на різних

рівнях:

- між законодавчою владою і урядом;

- між центральною владою і бюджетними установами;

- між розпорядниками бюджетних коштів різних рівні;

- між управліннями та підпорядкованими їм підрозділами. Характерною ознакою

ієрархічний контролю є підзвітність. Це означає, що

нижчестоящі установи ат підрозділи відповідають за результати діяльності

на конкретному рівні, а вищестоящі - регулюють відповідну діяльність та

контролюють її.

Зовнішній контроль — контрольні заходи, які здійснюються ззовні та охоплюють

усю систему державних органів, а тому можуть сприйматися як макрозаходи.

Здійснення зовнішнього контролю розпочинається з вироблення макроекономічної

політики, визначення допустимого рівня видатків і дефіциту. На підставі

цих загальних завдань складаються плани використання коштів, формується

бюджет, який, у свою чергу, є необхідною законодавчою й адміністративною

основою щорічного бюджетного циклу. Центральні органи виконавчої влади

мають можливість виконувати відповідні функції регулювання -вони визначають

правила використання внутрішніх систем обліку, цільового виділення коштів,

норми та принципи здійснення видатків, а також види і форми звітності

та періодичності її подання.

Внутрішній контроль — оперативні заходи, що проводяться самою організацією.

Він доповнює макроекономічну стратегію, розроблену центральними органами.

Організація самостійно проводить стратегічний аналіз напрямків власної

фінансової діяльності та підготовки відповідних фінансових планів і бюджетів.

Після складання і затвердження планів доходів і витрат основну увагу організації

приділяють проблемам управління й оперативного фінансового контролю.

Обидва види контролю доповнюють один одного і між ними існує тісний зв'язок.

Лише у оптимальному поєднанні цих двох видів контролю можна добитися їх

повної віддачі та ефективності.

Важливою ознакою класифікації фінансового контролю є форма його здійснення

як засіб вираження змісту об'єкта контролю. Формами фінансового контролю

є певні сторони виявлення змісту фінансового контролю залежно від часу

здійснення контрольних дій. Виділяють такі форми фінансового контролю:

Попередній, поточний і наступний. Критерій розмежування цих форм полягає

у зіставленні часу здійснення контрольних дій із процесами формування

і використання фондів фінансових ресурсів. Водночас вони тісно взаємопов'язані,

відображаючи тим самим безперервний характер контролю.

Попередній (превентивний) фінансовий контроль проводиться до здійснюється

фінансових операцій і має велике значення для попередження порушень. Він

передбачає оцінку обґрунтованості фінансових програм і прогнозів в процесі

складання, розгляду і затвердження бюджетних планів всіх рівнів, кошторисів

позабюджетних фондів - на основі оцінки обґрунтованості розподілу ВВП

та інших макроекономічних показників розвитку економіки держави, на мікрорівні

- в процесі розробки фінансових планів і кошторисів, кредитних і касових

заявок, фінансових розділів бізнес-планів, складанні прогнозів балансів

суб'єктів господарювання.

В умовах переходу до ринкової економіки превентивний фінансовий контроль

є найефективнішою формою, оскільки дозволяє запобігти перевитратам і втратам

фінансових ресурсів, порушенню законодавства. На стадії фінансового прогнозування

і планування превентивний контроль слугує передумовою для прийняття оптимальних

управлінських рішень.

Поточний (оперативний) фінансовий контроль є органічною частиною оперативного

фінансового управління й регулювання фінансово-господарської діяльності

підприємств, організацій, установ, галузей економіки. Він проводиться

в короткі проміжки часу в процесі здійснення фінансово-господарських операцій

(перерахування податків, зборів, утворення фондів грошових коштів, здійснення

виплат тощо). Опираючись на дані первинних документів оперативного і бухгалтерського

обліку та інвентаризацій, поточний контроль дає змогу регулювати фінансові

операції, що швидко змінюються, попереджувати збитки і втрати.

Наступний (ретроспективний) фінансовий контроль здійснюється шляхом аналізу

і ревізії бухгалтерської і фінансової звітності після закінчення звітного

періоду (за підсумками місяця, кварталу, року). Він характеризується поглибленим

вивченням фінансової діяльності за попередній період, дає змогу масштабно

оцінити позитивні та негативні сторони фінансової діяльності суб'єктів

господарювання, розробляти заходи щодо їх усунення.

Слід зазначити, що всі форми фінансового контролю взаємопов'язані і доповнюють

одна одну. Так, попередній контроль забезпечує перевірку проектів

бюджетів, фінансових планів, кошторисів тощо. Поточний контроль допомагає

своєчасно виявити вади й порушення в процесі фінансово-господарської діяльності

та своєчасно їх усунути. Наступний контроль виявляє вади, які не були

виявлені попереднім та поточним контролем.

Важливою ознакою класифікації фінансового контролю є його метод. Основними

методами фінансового контролю, як конкретних способів (прийоми) його проведення,

є: ревізія, перевірка, обстеження, нагляд.

Перевірка проводиться по окремих питаннях фінансово-господарської діяльності

на основі бухгалтерських документів. У процесі перевірки виявляються порушення

фінансової дисципліни і вживаються заходи щодо їх усунення.

Обстеження охоплює окремі сторони діяльності підприємств і установ. У

процесі обстеження можуть здійснюватися певні виміри виконаних робіт,

витрачання матеріалів, палива, енергії. Обстеження може проводитись також

через опитування, спостереження тощо. Характерним для обстеження є використання

прийомів зіставлення фактичного стану справ з нормативним.

Нагляд проводиться контролюючими органами за економічними суб'єктами,

що отримали ліцензію на певний вид фінансової діяльності: страхову, інвестиційну,

банківську тощо. Він передбачає контроль за дотриманням встановлених правил

і нормативів, порушення яких призводить до відкликання ліцензії.

Ревізія — це метод документального контролю за всією фінансово-господарською

діяльністю підприємства, організації, установи за певний проміжок часу

з метою встановлення законності здійснюваних операцій, їхньої доцільності

та ефективності, провірки дотримання фінансової дисципліни, правильності

обліку й достовірності облікових і звітних даних.

За отупінню охоплення господарської діяльності суб'єкта розрізняють наступні

види ревізій:

Повна ревізія передбачає перевірку всіх сторін фінансово-господарської

діяльності об'єкта контролю. Характеризується загальним глибоким вивченням

фінансового боку діяльності організації, максимально можливим застосуванням

різних методів контролю.

Часткова ревізія проводиться для перевірки окремих сторін або учасників

фінансово-господарської діяльності господарюючих суб'єктів. Проводиться

з певного переліку питань за допомогою ознайомлення з окремими напрямками

фінансової діяльності.

Комплексна ревізія являється найбільш повною, охоплює усі сторони діяльності

підконтрольного підприємства, організації, установи, господарську і фінансову

діяльність суб'єкта контролю, питання збереження і ефективного використання

фінансових ресурсів, якості та стану бухгалтерського обліку та звітності.

Для перевірки вузьких технічних і технологічних питань до ревізії залучаються

відповідні спеціалісти, що дозволяє забезпечити ефективність і повноту

її результатів.

Тематична ревізія проводиться в однотипних підприємствах, організаціях,

установах по певному переліку питань, що дозволяє виявити типові недоліки

або порушення і прийняти заходи до їх усунення. Вона дозволяє зосередитись

лише на окремих аспектах діяльності.

Залежно від ступеня охоплення фінансових і господарських операцій розрізняють

(повноти залучених документів):

Суцільні ревізії передбачають перевірку усіх операцій на певній ділянці

діяльності за весь підконтрольний період.

Вибіркова ревізія - це перевірка певної частини первинних документів за

певний проміжок часу. Як правило, перевіряють один місяць у кварталі,

при виявленні порушень переходять до суцільної ревізії.

Комбінована ревізія передбачає перевірку одних учасників суцільним методом,

а інших — вибірковим, що дозволяє ревізувати (охопити) великі об'єкти

з великим документооборотом, які здійснюють крупні господарські операції.

За результатами проведеної ревізії оформляється акт, на основі якого приймаються

заходи щодо усунення порушень, відшкодування матеріальних збитків і притягнення

винуватців до відповідальності.

Використання всієї сукупності видів, форм і методів контролю у їх тісній

взаємодії має надзвичайно велике значення для ефективного функціонування

системи фінансового контролю у цілому

13.3. Органи державного

фінансового контролю, їх функції

Державний фінансовий контроль

здійснюється органами законодавчої (представницької) і виконавчої влади

України. До системи органів державного фінансового контролю входять: Верховна

Рада України, Міністерство фінансів, Рахункова палата, органи Державної

контрольно-ревізійної служби, Державного казначейства, Державної податкової

служби, Державної митної служби аудитори та аудиторські служби. Однак,

якщо Рахункова палата і ДКРС є спеціальними органами державного фінансового

контролю, тобто контроль є основним і єдиним завданням цих органів, то

Державна податкова служба, Державне казначейство, внутрівідомчі контрольно-ревізійні

підрозділи виконують контрольні функції паралельно з іншими покладеними

на них завданнями; вони зобов'язані контролювати лише окремі напрямки

руху державних коштів.

Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства

на всіх стадіях бюджетного процесу.

Рахункова палата України:

- здійснює постійний контроль за виконанням державного бюджету в межах

та обсягах, визначених Конституцією України та Законом України "Про

Рахункову Палату";

- перевіряє використання за призначенням органами виконавчої влади коштів

загальнодержавних цільових фондів та коштів позабюджетних фондів;

- контролює утворення, обслуговування і погашення внутрішнього і зовнішнього

державних боргів України;

- відповідність затверджених бюджетних асигнувань державного бюджету бюджетному

розпису та виконанням бюджетного розпису;

- контролює ефективність управління коштами державного бюджету Державним

казначейством України, а також використання коштів резервного фонду Кабінету

Міністрів України, законність та своєчасність руху цих коштів у Національному

банку України, уповноважених банках та кредитних установах;

- контролює інвестиційну діяльність органів виконавчої влади, виконання

рішень Верховної Ради про надання Україною позик.

Основним органом державного фінансового контролю по лінії виконавчої влади

є Міністерство фінансів України. Воно здійснює контроль за виконанням

державного бюджету, за дотриманням Правил складання проектів бюджетів

в Україні,, за використанням бюджетних асигнувань та лімітів бюджетних

асигнувань розпорядниками бюджетних коштів, а також координує діяльність

з контролю за додержанням надходжень та використанням державних коштів.

З метою організації контролю за правильністю складання і виконання бюджетів,

зведених фінансових планів галузей народного господарства, управлінь та

відділів державних адміністрацій, виконкомів місцевих рад, фінансових

планів підприємств, організацій та установ, а також контролю за фінансовою

діяльністю, станом збереження і використання матеріальних цінностей, грошових

коштів, достовірності обліку і звітності в міністерствах, відомствах,

інших органах державної виконавчої влади, на підприємствах, в організаціях

та установах в Україні функціонує державна контрольно-ревізійна служба.

Головними завданнями ДКРС Закон визначив здійснення державного контролю

за витрачанням коштів і товарно-матеріальних цінностей, їх збереженням,

станом і достовірністю бухгалтерського обліку і звітності в міністерствах,

відомствах, державних комітетах, державних фондах, бюджетних установах,

а також на підприємствах і в організаціях, які отримують кошти з бюджетів

усіх рівнів та державних валютних коштів, розроблення пропозицій щодо

усунення виявлених недоліків і порушень та запобігання їх у подальшому.

Відповідно до Закону України "Про державну контрольно-ревізійну службу

в Україні" від 05.02.1998 р. № 83/98-ВР (надалі Закон) Державна контрольно-ревізійна

служба діє при Міністерстві фінансів України і підпорядковується йому.

Однак Указом Президента України від 28 листопада 2000 року № 1265/2000

затверджено "Положення про Головне контрольно-ревізійне управління

України", згідно з яким ГоловКРУ є центральним органом виконавчої

влади, діяльність якого спрямовується і координується Кабінетом Міністрів

України через Міністра фінансів України.

У своїй діяльності ДКРС керується Конституцією України (888-9), цим Законом,

іншими законодавчими актами, актами Президента та Кабінету Міністрів України.

Видатки на утримання державної контрольно-ревізійної служби визначаються

Кабінетом Міністрів України і фінансуються з державного бюджету.

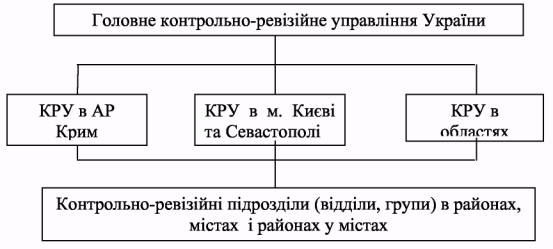

Структура державної контрольно-ревізійної служби (надалі ДКРС) в Україні

регламентується Законом України "Про державну контрольно-ревізійну

службу в Україні", а саме статтею 1, згідно з якою ДКРС складається

з Головного контрольно-ревізійного управління України, контрольно-ревізійних

управлінь в Автономній Республіці Крим, областях, містах Києві і Севастополі,

контрольно-ревізійних підрозділів (відділів, груп) у районах, містах і

районах у містах.

Структуру державної контрольно-ревізійної служби можна показати за допомогою

схеми (рис. 13.1.)

Рис. 13.1. Структура державної контрольно-ревізійної служби України

Особлива роль при здійсненні державного фінансового контролю відводиться

Головному Контрольно-ревізійному управлінню, що має

територіальні та місцеві органи. Головне контрольно-ревізійне управління

України (ГоловКРУ України) згідно з Положенням про Головне контрольно-ревізійне

управління України, затвердженим Указом Президента України 28 листопада

2000 року № 1265/2000, є центральним органом виконавчої влади, діяльність

якого спрямовується і координується Кабінетом Міністрів України через

Міністра фінансів України.

Голов КРУ України у своїй діяльності керується Конституцією та законами

України, указами Президента України, Кабінету Міністрів України, спеціальним

директивним наказом Міністра фінансів України та вище згаданим Положенням.

ГоловКРУ України очолює Голова, якого призначає на посаду і звільняє з

посади Президент України в установленому законодавством порядку. Голова

ГоловКРУ України здійснює керівництво ГоловКРУ, розподіляє обов'язки між

заступниками, визначає ступінь відповідальності своїх заступників і керівників

структурних підрозділів, в установленому порядку призначає на посади і

звільняє з посад керівників контрольно-ревізійних управлінь в АР Крим,

областях, містах Києві та Севастополі, типове положення про контрольно-ревізійні

підрозділи у районах, містах, районах у містах у разі надання таким підрозділам

статусу юридичної особи.

Для розгляду наукових рекомендацій та пропозицій щодо напрямів і методів

контрольно-ревізійної роботи, обговорення найважливіших проектів нормативно-правових

актів та інших питань у ГоловКРУ України може утворюватися методологічна

рада, інші дорадчі та консультативні органи.

У складі ГоловКРУ України Кабінетом Міністрів України може бути утворено

урядові органи державного управління (департаменти, служби, інспекції).

Статтею 2 Закону України "Про державну контрольно-ревізійну службу

в Україні" визначено, що головним завданням ДКРС є: здійснення державного

контролю за витрачанням коштів і матеріальних цінностей, їх збереженням,

станом і достовірністю бухгалтерського обліку і звітності в міністерствах,

відомствах, державних комітетах, державних фондах, бюджетних установах,

а також на підприємствах і організаціях, які отримують кошти з бюджетів

усіх рівнів та державних валютних фондів, розроблення пропозицій щодо

усунення виявлених недоліків і порушень та запобігання їх у майбутньому.

ГоловКРУ України вносить у встановленому порядку пропозиції щодо формування

державної політики у сфері державного фінансового контролю та забезпечує

її реалізацію.

Відповідно до чинного законодавства Державна контрольно-ревізійна служба

виконує такі функції:

- контроль за цільовим та ефективним використанням коштів державного і

місцевих бюджетів, позабюджетних фондів та державних валютних кредитів;

- цільовим використанням і своєчасним поверненням кредитів, отриманих

суб'єктами господарської діяльності під гарантію Кабінету Міністрів України,

та відшкодуванням суб'єктами господарської діяльності коштів державного

бюджету, витрачених на виконання гарантійних зобов'язань;

- контроль за виконанням громадських замовлень та державного оборонного

замовлення, авансованих за рахунок коштів державного бюджету України;

- контроль за цільовим та ефективним використанням коштів, які спрямовуються

на виконання делегованих державних повноважень бюджетами самоврядування;

- контроль за порядком ведення бухгалтерського обліку та достовірністю

звітності про виконання державного бюджету України та бюджетів самоврядування,

а також кошторисів доходів та видатків бюджетних установ;

- розробка пропозицій за результатами ревізій і контроль за їх виконанням.

Слід зазначити, що робота органів Державної контрольно-ревізійної служби

нині, в основному, зосереджується на контролі за цільовим і ефективним

використанням бюджетних коштів та їх збереженням, максимальним відшкодуванням

збитків винними особами, мобілізацією до бюджету платежів та інших надходжень,

що були приховані в обліку та звітності, а також на перевірках разом із

правоохоронними органами діяльності підприємств і різних господарських

організацій недержавної форми власності.

Для здійснення державного фінансового контролю за дотриманням податкового

законодавства створені органи державного податкового контролю. Відповідно

до чинного законодавства повноваженнями органів податкового контролю наділена

Державна податкова адміністрація України, створена відповідно до Закону

України № 509-ХІІ від 4.12.1990 року "Про Державну податкову службу

в Україні". Державна податкова адміністрація України здійснює контроль

за додержанням податкового законодавства, правильністю обчислення, повнотою

і своєчасністю сплати до бюджетів податків, зборів інших обов'язкових

платежів, установлених законодавством.

До системи органів державної податкової служби належать: Державна податкова

адміністрація України, державні податкові адміністрації в Автономній Республіці

Крим, областях, містах Києві і Севастополі, державні податкові інспекції

в районах, містах (крім Києва і Севастополя), районах у містах. Крім цього

у складі органів державної спеціальної податкової служби створено відповідні

спеціальні підрозділи з боротьби з податковими правопорушеннями (податкова

міліція).

Основним завданням органів державної податкової служби є здійснення контролю

за дотриманням податкового законодавства, правильністю нарахувань, повноти

і своєчасністю сплати до бюджетів та державних цільових фондів податків

і зборів та інших платежів і неподаткових надходжень, встановлених законодавством.

З метою контролю за дотриманням податкового законодавства,

Для запобігання злочинам та іншим правопорушенням у сфері оподаткування;

запобігання корупції в органах державної податкової служби та виявлення

її фактів; гарантування безпеки діяльності працівників органів державної

податкової служби, захисту їх від протиправних посягань, пов'язаних з

виконанням службових обов'язків у складі відповідних органів державної

податкової служби діють спеціальні підрозділи з боротьби з податковими

правопорушеннями податкової міліції.

Податкова міліція здійснює контроль за додержанням податкового законодавства,

виконує оперативно-розшукову, кримінально-процесуальну та охоронну, функції

а саме:

- приймає і реєструє заяви, повідомлення та іншу інформацію про злочини

і правопорушення, віднесені до її компетенції, здійснює в установленому

порядку їхню перевірку і приймає щодо них передбачені законом рішення;

- здійснює відповідно до закону оперативно-розшукову діяльність, вживає

заходів щодо відшкодування заподіяних державі збитків;

- виявляє причини та умови, що спряли вчиненню злочинів та інших правопорушень

у сфері оподаткування, вживає заходи щодо їх усунення;

- опікується безпекою працівників органів податкової служби та захистом

від протиправних посягань, пов'язаних із виконанням ними посадових обов'язків;

- запобігає корупції та іншим службовим порушенням серед працівників державної

податкової служби;

- збирає, аналізує, узагальнює інформацію щодо порушень податкового законодавства,

прогнозує тенденції розвитку негативних процесів кримінального характеру,

пов'язаних з оподаткуванням.

Державна комісія з цінних паперів та фондового ринку здійснює контроль

за діяльністю суб'єктів ринку цінних паперів — емітентів, інвесторів,

фінансових посередників, фондових бірж - відповідно до діючого у цій сфері

законодавства.

Митні органи України відповідно до положення Митного кодексу України мають

повноваження в галузі державного контролю, пов'язані з переміщенням товарів

через митний кордон України.

Аудиторська палата організує незалежний фінансовий контроль. Вона видає

ліцензії юридичним і фізичним особам на право здійснення аудиторської

діяльності й контролює дотримання вимог законодавства з аудиторського

контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності

суб'єктів господарювання і дають свої висновки стосовно законності й правильності

здійснення фінансових операцій, відповідності ведення бухгалтерського

обліку встановленим вимогам., достовірності бухгалтерської і фінансової

звітності. Аудиторський контроль має за мету надання консультативної допомоги,

за його результатами не приймаються рішення про накладання штрафних санкцій

і адміністративних стягнень. Разом з тим аудиторські фірми несуть відповідальність

за правильністю аудиторського заключення, оскільки після їх перевірок

податкова, бухгалтерська і фінансова звітність перевіряється відповідними

органами фінансового контролю.

Слід зазначити, що аудит все частіше виходить за межі традиційної ролі

перевірки дотримання нормативів та фінансової ревізії і комплексно аналізує

економічні наслідки використання державних коштів. Його мета полягає у

сприянні загальному керівництву видатками, забезпечуючи ефективне використання

бюджетних коштів.

Державний фінансовий контроль здійснюється також і низкою інших державних

органів: Національним банком України, Фондом державного майна, Департаментом

антимонопольної політики і підтримки підприємництва, Державною комісією

з цінних паперів та фондового ринку тощо.

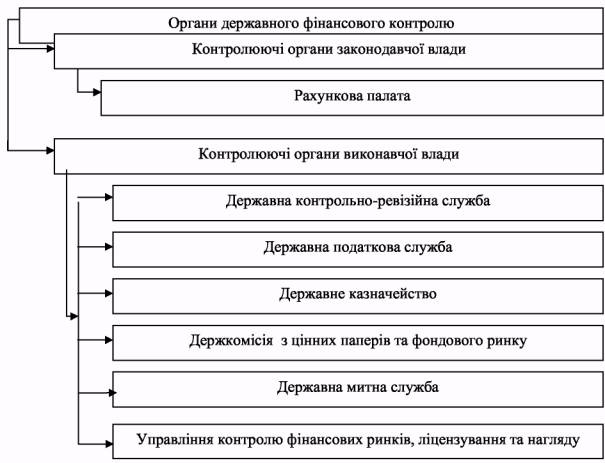

Зв'язок між органами державного фінансового контролю наведений на рис.

13.2.

Рис. 13.2. Модель лінійного зв'язку міме органами державного фінансового

контролю

У цілому функції органів державного фінансового контролю полягають у забезпеченні

раціонального застосування державою економічних методів регулювання суспільних

процесів, які в умовах існування різних форм і видів власності, вільного

підприємництва, економічної самостійності виробників,

поширення ринкових відносин на всі сфери суспільного життя є найбільш

виправданими, динамічними і ефективними.

Необхідною умовою підвищення ефективності державного фінансового контролю

є скоординована і упорядкована діяльність зазначених органів у здійсненні

контрольних функцій, уникнення дублювання за тими напрямками контролю,

які входять до компетенції кількох органів. Відокремлені дії кожного не

відтворюють цілісного стану справ чи то окремого підприємства, чи то галузі

в цілому, і, як наслідок, не забезпечують ужиття повного переліку відповідних

заходів на виконання управлінських рішень для подальшого розвитку економічних

відносин.

Для цього необхідно рішучіше втілювати в життя поставлені Міністерством

фінансів завдання щодо тіснішої координації своїх дій контролюючими органами

як у проведенні ревізій і перевірок, так і максимальній їх реалізації

у частині відшкодування й компенсації збитків, завданих державі.

13.4. Проблеми і напрями

вдосконалення роботи органів державного фінансового контролю

Для впорядкування бюджетного

процесу особливо в частині планування та виконання видаткової частини

бюджетів усіх рівнів, передусім необхідно удосконалити державний фінансовий

контроль, що здійснюється як на рівні держави, так і на рівні відповідних

регіонів. Однак чинний нині інститут фінансового контролю не може повною

мірою запобігти розбазарюванню бюджетних коштів, зловживанням та маніпуляціям

із фінансовими і матеріальними ресурсами держави та окремих регіонів,

а, отже, сприяти оптимізації бюджетного процесу та поступальному розвитку

соціально-економічних відносин.

Незважаючи на посилення окремих етапів фінансового контролю, слід констатувати,

що кількість фінансових порушень з року в рік не зменшується. Результати

діяльності Державної контрольно-ревізійної служби свідчать про динаміку

зростання сум виявлених збитків і фінансових порушень в цілому.

Ефективність фінансового контролю за економним і цільовим витрачанням

бюджетних коштів, станом збереження державного і комунального майна залежить

від комплексності його здійснення, своєчасності й повноти реалізації заходів

для відшкодування завданих державі збитків, усунення причин, що призвели

до фінансових втрат. Більшість із цих функцій покладено на Державну контрольно-ревізійну

службу.

Однак, у своїй діяльності органи державної контрольно-ревізійної служби

стикаються з низкою проблем щодо ефективної організації фінансового контролю.

Так, однією із важливих проблем можна вважати дублювання контрольно-ревізійних

дій між органами, на які покладено здійснення контрольних функцій.

До цих органів належать: Державна контрольно-ревізійна служба, Рахункова

палата, органи державної податкової служби, Державного казначейства України,

фінансові управління при Державних адміністраціях, контролюючі підрозділи

Пенсійного фонду тощо.

Для вирішення цієї групи проблем доцільно провести низку заходів, серед

яких:

по-перше, чітко регламентувати функції, права і відповідальність фінансових

органів при погодженні кошторисів витрат і штатних розписів, внесенні

змін до них;

по-друге, запровадити нові та вдосконалити чинні нормативи щодо планування

видатків і використання бюджетних коштів та матеріальних цінностей;

по-третє, визначити предмет і обсяг фінансового контролю, який стосовно

бюджетних коштів мають здійснювати головні розпорядники бюджетних коштів,

підрозділи відомчого контролю, фінансові органи та органи Державного казначейства,

встановити відповідальність посадових осіб за невиконання або неналежне

виконання цих функцій.

Існує також проблема відсутності системності контролю, тобто відповідності

попереднього, поточного і наступного контролю. Нині фінансовий контроль

з боку органів державної контрольно-ревізійної служби носить каральний

і виховний характер, але не має превентивного характеру щодо попередження

порушень бюджетної дисципліни та запобігання зловживань у фінансово-бюджетній

сфері. З огляду на це одним із напрямів удосконалення фінансового контролю

є підвищення дієвості поточного контролю з боку органів казначейства в

координації з органами виконавчої влади та державної податкової адміністрації.

Ефективність превентивних, а не подальших заходів важко переоцінити. Доцільно

було б залучати органи ДКРС до здійснення попереднього контролю на стадії

формування кошторисів доходів і видатків бюджетних установ, або уповноважити

фінансові органи та органи Державного казначейства здійснювати крім поточного

ще й попередній контроль за формуванням фінансових ресурсів бюджетних

установ та організацій.

У здійсненні своїх контрольних функцій перед органами ДКРС постає проблема

відсутності єдиної інформаційної системи контролю, тобто доступу до баз

даних інших фінансових контролюючих органів. Для встановлення дієвого

контролю за всіма напрямами витрачання бюджетних коштів від витрат на

утримання установ і організацій до їх витрачання на соціальне важливі

цілі вкрай необхідним є встановлення систематичного обміну інформацією

між усіма фінансовими і контролюючими органами, які забезпечують виконання

бюджету. Тобто необхідна єдина інформаційна база. Щоб вирішити цю проблему

доцільно комп'ютеризувати систему фінансового контролю в Україні з доступом

до локальних і глобальних мереж передачі інформації, що дасть змогу зекономити

робочий час і не турбувати зазначені органи постійними письмовими запитами.

Нинішні умови економічного розвитку держави потребують упровадження в

життя нових напрямів і методів здійснення контрольних функцій, однією

з яких є аналітична робота щодо проведення аналізу ефективності використання

бюджетних коштів на предмет виявлення основних чинників, що призводять

до неефективного використання фінансових ресурсів. Низьким залишається

рівень аналітичної роботи в низових ланках державної контрольно-ревізійної

служби, внаслідок чого не повністю визначаються причини порушень і, відповідно,

не вживаються заходи щодо їх усунення. Серйозною перешкодою для здійснення

аналізу матеріалів ревізій та перевірок є відсутність єдиної методологічної

бази. Тому потрібно розробити обґрунтовану методологію аналізу матеріалів

ревізій та перевірок, яка б дала змогу працівникам ДКРС проводити узагальнення

та аналіз матеріалів ревізій за останні 2-3 роки. Це дозволило б визначати

основні причини порушень та запобігати їм у майбутньому. В подальшому

дані аналізу нижчестоящих ланок контрольно-ревізійної служби доцільно

використовувати вищестоящим (контрольно-ревізійними управліннями) та групувати

й узагальнювати їх на рівні ГоловКРУ.

Важливим напрямком удосконалення контрольно-ревізійної та аналітичної

роботи є запровадження автоматизації проведення ревізій та перевірок за

допомогою персональних ЕОМ. Для цього потрібно:

по-перше, залучити до роботи над програмним забезпеченням контрольно-ревізійного

процесу фахівців-програмістів зі знаннями дисципліни ревізії, контролю

й обліку;

по-друге, на економічних навчаннях в контрольно-ревізійних відділах набиратись

практичних навиків роботи з персональними електронно-обчислювальними машинами.

Важливими є також кадрові питання органів ДКРС, де у зв'язку з економією

бюджетних коштів спостерігається неукомплектованість ревізійного апарату,

неналежне матеріальне стимулювання працівників ДКРС, що призводить до

надмірного перевантаження контролерів-ревізорів, підвищення плинності

кадрів.

Перспективи удосконалення фінансового контролю залежать від його якості

на всіх його етапах і своєчасності адекватного реагування фінансових органів,

головних розпорядників кредитів та органів влади на результати подальшого

контролю, тобто на виявлені факти нецільового і неефективного використання

бюджетних коштів шляхом ужиття заходів для відшкодування незаконних витрат,

регулювання обсягів фінансування і приведення у відповідність із нормативно-правовими

актами, що регулюють бюджетний процес.

Згідно з Указом Президента України "Про заходи щодо підвищення ефективності

контрольно-ревізійної роботи" від 27 серпня 2000 року № 1031/2000

пунктом 6 зобов'язано Кабінет Міністрів України прискорити підготовку

проектів законів України:

- про фінансовий контроль в Україні, який би визначав ідеологію фінансового

контролю в Україні;

- про державний контроль у сфері діяльності органів виконавчої влади та

її посадових осіб.

Проект Закону України "Про фінансовий контроль в Україні" покликаний

чітко розмежувати функції органів та суб'єктів фінансового контролю та

передбачає врегулювання таких питань:

- визначення питання фінансового контрою, його об'єктів і суб'єктів, фінансової

дисципліни і фінансового правопорушення, а також структури системи фінансового

контролю, основних засад його методологічного і методичного забезпечення;

- визначення статусу Кабінету Міністрів та Прем'єр-Міністра України у

здійсненні керівництва системою державного фінансового контролю в Україні;

- створення цілісної системи спеціалізованого державного фінансового контролю

у системі виконавчої влади, закріплення за Міністерством фінансів статусу

головного органу фінансового контролю у системі виконавчої влади, який

спрямовує і координує діяльність щодо здійснення фінансового контролю

органами державного спеціалізованого фінансового контролю у системі виконавчої

влади, а також органами внутрішнього відомчого фінансового контролю;

- створення системи спеціального державного фінансового контролю за законністю

діяльності органів місцевого самоврядування у фінансовій сфері, що, зокрема,

передбачає створення регіональних контрольних органів, які не матимуть

вертикального підпорядкування і керівники яких призначатимуться Президентом

України за поданням прем'єр-міністра;

- усунення дублювання у системі органів державного контролю шляхом визначення

та чіткого розмежування їх функцій;

Ухвалення зазначеного законопроекту завершило б створення правових основ

функціонування цілісної системи фінансового контролю в Україні, сприяло

б загалом зміцненню державної влади, місцевого самоврядування і стабільності

фінансової системи, становленню ефективної системи державного контролю

та зростанню ролі держави в регулюванні соціально-економічного розвитку

держави.

13.5. Організація фінансового

контролю у системі казначейства

Невід'ємною ділянкою роботи

органів казначейства є контрольна діяльність. Повноваження Державного

казначейства України як контролюючого органу визначені постановою Кабінету

Міністрів України від 31 липня 1995 року № 590 "Про затвердження

положення про Державне казначейство України" (надалі Постанова).

Метою фінансового контролю, що здійснюється органами Державного казначейства,

є зменшення кількості та обсягів порушень бюджетного законодавства, а

саме використання бюджетних коштів не за призначенням.

Державне казначейство України контролює дотримання Єдиних правил обліку

та звітності по бюджетах усіх рівнів та кошторисах доходів та видатків,

спрямування коштів за цільовим призначенням на стадії здійснення операцій

з виконання бюджету на підставі документів розпорядників коштів, поданих

до оплати.

З метою виконання контрольних функцій Постановою органам Державного казначейства

надано право:

• проводити у міністерствах, інших центральних та місцевих органах центральної

виконавчої влади, на підприємствах, в установах, організаціях, установах

банків незалежно від форм власності перевірки фінансово-бухгалтерських

документів про зарахування, перерахування і використання бюджетних коштів,

а також одержувати необхідні пояснення, довідки і відомості з питань,

що виникають у процесі перевірок;

• одержувати від установ банків відомості про стан поточних бюджетних

рахунків підприємств, установ і організацій незалежно від форм власності,

які використовують кошти Державного бюджету та державних позабюджетних

фондів.

Окрім того, казначейство здійснює контроль за цільовим витрачанням коштів

державного бюджету всіх бюджетоотримувачів. З цією метою перевіряються

всі бухгалтерські, фінансові та інші документи, що підтверджують право

і законність проведених витрат. У випадку виявлення порушень оформляється

відмова і суми нецільового використання стягуються шляхом зменшення поточного

фінансування бюджетних організацій або списання сум в безакцентному порядку

із розрахункових рахунків з одночасним нарахуванням і стягненням в дохід

державного бюджету штрафних санкцій. Крім цього, спеціалісти органів державного

казначейства разом з Прокуратурою, Державною податковою адміністрацією,

контрольно-ревізійним управлінням та іншими органами виконавчої влади

можуть залучатися до спільних перевірок.

Отже, Державне казначейство організовує виконання державного бюджету та

здійснює контроль за цим процесом, а також контролює надходження і використання

державних позабюджетних фондів. Можна сказати, що Державне казначейство

здійснює контроль за виконанням бюджету на усіх етапах використання коштів,

тобто на етапі прийняття зобов'язань, попередньої перевірки та оплати

рахунків розпорядників бюджетних коштів та одержувачів.

На етапі прийняття зобов'язання встановлюються призначення (і, відповідно,

резервування) частини бюджетних асигнувань для покриття конкретних витрат

відповідно до затвердженого бюджету. Як правило, зобов'язання має форму

угоди з постачальниками послуг і товарів. Реєстрація на етапі зобов'язання

необхідна з двох основних причин: для контролю фактичної

наявності бюджетних коштів для взяття нових зобов'язань та для відстеження

нових зобов'язань та їх наслідків для прогнозу відтоку наявних коштів

з єдиного рахунку.

На етапі перевірки бюджетна організація перевіряє і підтверджує виконання

всіх вимог щодо сплати конкретних видатків (наприклад, товар доставлений

або послуги отримані відповідно до угоди, надійшов термін сплати процентів

або погашення позики). Реєстрація на цьому етапі дає можливість від стежити

взяті, але ще не сплачені зобов'язання, і знати суму ресурсів, необхідних

для цієї оплати.

Далі проводиться оплата прийнятих раніше зобов'язань, в результаті скорочується

обсяг зобов'язань держави.

При цьому перевіряється законність підстави (наявність підтвердних документів,

нормативно-правових актів тощо) для здійснення платежів, відповідність

платежів вимогам обліку та контролю за зобов'язаннями, а також правильність

оформлення розрахункових документів.

Операції казначейства з метою контролю за виконанням бюджету можуть здійснюватись

у різних формах. Казначейство встановлює та контролює дотримання загальних

фінансових лімітів на етапах зобов'язань. Після цього на етапі оплати

контролюється кожний конкретний платіж.

У процесі контролю за державними видатками можна виділити три фази, що

відповідають етапам використання коштів:

/- попередній контроль здійснюється на стадії прийняття зобов'язань, особливо

на стадії схвалення та дозволу на витрачання державних коштів. При прийнятті

зобов'язань слід відокремлювати:

1) поточні зобов'язання - тобто ті, які будуть виконані та потребують

повної сплати в поточному році;

2) перехідні зобов'язання - тобто ті, сплата по яких буде здійснюватися

за рахунок асигнувань майбутніх періодів протягом кількох років.

Слід мати на увазі, що прийняття великого обсягу перехідних зобов'язань

значно погіршує "гнучкість" бюджету, зменшує можливості забезпечення

пріоритетних завдань.

Попередній контроль передує здійсненню операцій надходження та витрачання

коштів і являється найважливішою етапом роботи органів Державного казначейства.

Ефективність цієї форми контролю полягає в тому, що вона надає можливість

запобігти порушенню законів, нецільовому використанню коштів. У випадку

виявлення спроб нецільового використання коштів органи Державного казначейства

оформляють відмови в оплаті рахунків розпорядників та одержувачів бюджетних

коштів.

//- фінансовий контроль на стадії проведення операцій перед здійсненням

платежу, включаючи дозвіл та підтвердження вимог на оплату. Цей контроль

постійно здійснюється Державним казначейством України, яке як зберігач

державних коштів, зобов'язане забезпечити ефективне і раціональне їх використання

відповідно до програми Уряду.

Для того, щоб видатки можна було правильно класифікувати відповідно до

бюджетної класифікації, необхідно переконатись, що запропоновані видатки

відповідають бюджетним призначенням та виділеним асигнуванням, затвердженим

Законом України "Про Державний бюджет України на відповідний рік".

Перед здійсненням будь-якого платежу необхідно впевнитись, чи:

а) мають місце бюджетні призначення на зазначені цілі і виділені з бюджету

асигнування;

б) послуги були надані, товари отримані тощо;

в) видатки класифіковано відповідно до кодів бюджетної класифікації;

г) документи заповнені правильно, реквізити зазначені правильно.

/// - контроль після здійснення видатків, проведення операцій (аудит).

Він дає змогу впевнитись у законності здійснених операцій, використанні

коштів за цільовим призначенням. У процесі цього контролю виявляються

позитивні і негативні аспекти виконання бюджету. Контроль здійснюється

шляхом перевірок і ревізій безпосередньо на місцях, в установах, організаціях.

Особливість фінансового контролю, що здійснюється органами Державного

казначейства, полягає в тому, що вони є єдиними виконавцями фінансових

функцій при виконанні державного бюджету і не здійснюють перевірок вибірково,

а тільки на регулярній основі. Таким чином, забезпечується суворий контроль

за правильністю фінансових операцій, їх бухгалтерським обліком, що є гарантією

чіткого виконання рішень виконавчої влади. Такий вичерпний контроль здійснюється

паралельно з веденням операцій протягом року і тому є ефективнішим, ніж

контроль за результатами.

Органи Державного казначейства як на центральному, так і регіональному

рівнях здійснюють контроль у процесі виконання бюджету. При цьому головні

розпорядники коштів подають до Державного казначейства України розподіл

виділених бюджетних коштів по областях у розрізі підвідомчих установ та

кодів бюджетної класифікації. Розподіли коштів, отримані від головних

розпорядників коштів, перевіряються щодо відповідності зазначених у них

сум розпису бюджету (лімітам асигнувань), виділеним асигнуванням та залишкам

невикористаних асигнувань у цілому і в розрізі кодів бюджетної класифікації.

Перевірені розподіли коштів групуються за територіями, після чого складаються

реєстри на здійснення видатків по відповідній території. На підставі розподілу

та реєстру складається розпорядження на перерахування коштів, один примірник

якого подається управлінню бухгалтерського обліку і звітності, яке звіряє

суми виділених бюджетних коштів із залишками невикористаних асигнувань

з конкретними кодами бюджетної класифікації, після чого погоджений примірник

передається операційно-контрольному управлінню для перерахування коштів

за призначенням та безпосереднього здійснення видатків.

У разі, коли суми на перерахування перевищують залишки невикористаних

асигнувань або не відповідають бюджетному розпису, документи повертаються

на переоформлення.

Аналогічна схема діє у територіальних органах Державного казначейства.

Для обліку бюджетних коштів у розрізі розпорядників коштів в операційно-контрольному

управлінні (операційному відділі управління, відділі бухгалтерського обліку

та звітності відділення) до кожного реєстраційного рахунку відкриваються

особові картки, які містять розгорнуту інформацію про виділені бюджетні

кошти на оплату витрат, суми їх використання та залишку. Записи в особових

картках групуються за кодами бюджетної класифікації.

Кошти, які виділені на здійснення витрат державного бюджету, використовуються

їх розпорядниками відповідно до затвердженого кошторису і бюджетних призначень,

вказаних у реєстрах на здійснення видатків. На підставі поданих розпорядником

коштів платіжних доручень, до яких додаються відповідні рахунки, рахунки-фактури,

накладні, товарно-транспортні накладні, трудові угоди, договори на виконання

робіт, акти виконаних робіт тощо, орган Державного казначейства перераховує

кошти за надані послуги, виконані роботи безпосередньо суб'єктам господарської

діяльності. Розпорядник коштів несе відповідальність за правильність оформлення

розрахункових документів. Подані платіжні доручення перевіряються стосовно

правильності заповнення реквізитів та відповідності підписів і відбитку

печатки зразкам, що подаються розпорядниками коштів на спеціальних картках.

У разі неправильного заповнення реквізитів платіжного доручення, воно

повертається розпоряднику коштів з позначкою на зворотному боці про причину

повернення, завіреною підписом казначея.

З метою забезпечення контролю за витрачанням коштів державного бюджету

документи, що підтверджують необхідність оплати рахунку, перевіряються

щодо доцільності та ефективності витрат. Суми, що належать перерахуванню,

звіряються з кошторисом доходів і видатків установи, із залишками невикористаних

асигнувань за кодами бюджетної класифікації.

Розрахункові документи, які підтверджують необхідність оплати рахунків,

до проведення оплати залишаються в органі Державного казначейства і повертаються

розпоряднику коштів після здійснення оплати. На документах, що передбачають

довгострокову дію і часткову оплату (договори, трудові угоди тощо), в

обов'язковому порядку на останній сторінці проставляється сума кожної

окремої оплати і дата її проведення.

13.6. Внутрішній контроль

в органах Державного казначейства

Державне казначейство України

є невід'ємною частиною державного апарату, який здійснює керівництво державними

коштами. І, виходячи з покладених на Казначейство функцій, а також з входженням

органів Державного казначейства в систему електронних платежів і на цій

основі виконання функцій як банківської, так і фінансової установи, доцільним

стало створення системи внутрішнього контролю за виконанням органами Держказначейства

усіх законодавчих та нормативних актів щодо касового виконання державного

та місцевих бюджетів. Практична реалізація цієї системи базується на створенні

в органах Державного казначейства підрозділів внутрішнього контролю. Цю

функцію на рівні Державного казначейства виконує управління внутрішнього

контролю, а у регіональних управліннях Державного казначейства - відділи

внутрівідомчого контролю.

Під системою внутрішнього казначейського контролю слід розуміти сукупність

процедур, які забезпечують достовірність та повноту інформації, яка передається

керівництву Державного казначейства, дотримання положень нормативних актів

при здійсненні операцій щодо виконання бюджетів.

Сучасні підходи щодо організації внутрішнього контролю в органах Державного

казначейства на етапі їх становлення та розвитку як фінансово-банківської

структури, організаційно зумовлюють розподіл внутрішнього контролю власне

на службу внутрішнього аудиту і систему бухгалтерського та адміністративного

(операційного) контролю.

Бухгалтерський контроль - це сукупність процедур, що дають змогу забезпечити

збереження активів бюджетів та достовірність звітності, що складається

на основі даних, отриманих від підрозділів, які відповідають за проведення

конкретних операцій. Він включає:

- заходи щодо забезпечення безпомилкового відображення операцій відповідно

до їх економічної суті;

- ефективність системи документообороту;

- наявність нормативних документів, які передбачають здійснення процедур,

що забезпечують бухгалтерський контроль.

Бухгалтерський контроль повинен надавати можливість впевнитися в тому,

що:

- операції проведені тільки з дозволу керівництва;

- операції відображені та оцінені згідно з вимогами бюджетної та облікової

політики;

- система аналітичного обліку дає змогу деталізовано відстежувати використання

ресурсів та рух активів бюджетів;

- доступ до активів можливий тільки з дозволу керівництва органу Державного

казначейства.

Адміністративний контроль - це сукупність процедур, згідно яких керівництво

органу Державного казначейства делегує свої повноваження, зокрема:

- ефективність, продуктивність та безпека процедур обробки інформації;

- наявність процедур, які чітко розмежовують завдання та відповідальність

служб і працівників органу Державного казначейства;

- збереження цінностей та активів;

- безпека працівників органу Державного казначейства.

До системи адміністративного контролю належать такі елементи:

- організаційна структура Державного казначейства;

- методи закріплення повноважень та обов'язків;

- методи контролю, що застосовуються керівництвом для проведення моніторингу

результатів роботи, включаючи внутрішній аудит;

- принципи та практика у сфері трудових ресурсів;

- система бухгалтерського обліку;

- принципи бухгалтерського обліку та процедури контролю. Адміністративний

контроль передбачає розподіл повноважень між

працівниками органу Державного казначейства таким чином, щоб жоден працівник

або обмежена група працівників не змогли зосередити у своїх руках усі

необхідні для здійснення повної операції повноважень (прийом, оплата,

зберігання).

Для цього операційний цикл будь-якої операції має передбачати такі етапи:

дозвіл на операцію, облік, здійснення платежів, контроль/аудит операцій.

Організація внутрішнього контролю в органах Державного казначейства практично

така ж, як і в комерційних банках. Разом з тим має окремі відмінності.

Це стосується, зокрема, відсутності контролю за управлінням ризиками в

органах Держказначейства. Для керівництва банків, чия ресурсна база значною

мірою формується за рахунок залучених коштів, украй важливо мати дієву

та оперативну інформацію щодо залучення коштів для надання кредитів з

кореспондентського рахунку банку. Однак функція залучення тимчасово вільних

коштів як загального, так і спеціального фондів бюджетів для оперативного

вирішення загальнодержавних заходів передбачена у проекті положення "Про

Державне казначейство України". Виходячи з цього, ідея управління

коштами бюджетів усіх рівнів, залишками коштів на рахунках з метою отримання

доходів та зарахування їх до загального та спеціального фондів бюджетів

призведе до відповідних ризиків. Отже, функція контролю управління ризиками

найближчим часом очікує

також систему внутрішнього казначейського контролю, як відділи бухгалтерського

обліку та звітності, так і службу внутрівідомчого контролю.

Впровадження в органах Державного казначейства служби внутрішнього аудиту

передбачено п.2.19 проекту положення "Про Державне казначейство України".

Вона створюється з метою належної оцінки і вдосконалення системи внутрішнього

контролю. З огляду на поставлену мету функції служби внутрішнього аудиту

зводяться до наступного:

- забезпечення достовірності та повноти інформації, якою оперують органи

Державного казначейства;

- перевірка ефективності та достовірності бухгалтерського обліку виконання

державного та місцевих бюджетів;

- додержання внутрішніх та зовнішніх нормативних та законодавчих актів

у процесі виконання органами Держказначейства державного та місцевих бюджетів

та забезпечення чіткого виконання розпоряджень органів влади щодо управління

та використання бюджетних коштів;

- оптимальне використання бюджетних коштів (реалізація ідеї виділення

і оплата рахунків тільки тим розпорядникам, які зареєстрували свої фінансові

зобов'язання в органах Державного казначейства:

- координація відносин Державного казначейства з органами Головного контрольно-ревізійного

управління, що здійснюють зовнішній контроль за їх роботою;

- залагодження конфлікту інтересів, що може виникнути між органами Державного

казначейства та розпорядниками коштів в процесі виконання державного та

місцевих бюджетів;

- підтримання позитивного іміджу органів Держказначейства тощо. Внутрішній

аудит - це, так би мовити, своєрідний "адвокат" керівника

органу з цілої низки питань. А тому він повинен зосереджуватися на аналізі

інформаційної системи та її потоків, у тому числі системи бухгалтерського

обліку та різних видів контролю, на вивченні оперативної фінансової інформації,

а у перспективі дослідженні доцільності та ефективності операцій щодо

запозичення коштів.

Результатом діяльності внутрішнього аудиту мають бути конструктивні пропозиції

щодо вдосконалення системи внутрішнього контролю з урахуванням ризиків,

які загрожують нормальній роботі органів Держказначейства. Визначити,

оцінити і мінімізувати ризики органу Держказначейства — найважливіше завдання

внутрішнього контролю. Створення ефективної системи внутрішнього фінансового

контролю досягається шляхом оптимізації взаємовідносин та обміну інформацією

між внутрішнім контролем, зовнішніми та внутрішніми аудиторами Державного

казначейства.

13.7.

Зарубіжний досвід організації державного фінансового контролю

У розвинутих країнах ринкової

економіки фінансовий контроль відповідно здійснюють: у державах парламентського

типу - парламент, у президентських -виконавча влада. Спільні риси такого

контролю зафіксовані в принципах Лімської декларації, прийнятої в 1997

році на Конгресі Міжнародної організації вищих контролюючих органів. При

цьому фінансовий контроль вважається частиною державного регулювання з

метою виявлення відхилень від прийнятих положень і порушень принципів

законності, ефективності та економії ресурсів. Здійснюється передусім

у формі попереднього контролю для вжиття певних коригуючих заходів й недопущення

таких порушень у майбутньому і навіть отримання компенсації за заподіяні

збитки.

Відповідно до вимог Лімської декларації вищий контролюючий орган повинен

бути зовнішнім (не створеним усередині відповідних організацій), що забезпечує

незалежність його дій і прийнятих рішень від стороннього впливу, тобто

функціональну та організаційну незалежність на основі положень Конституції.

Відповідно незалежність членів цього контролюючого органу також має бути

гарантована Конституцією, передусім їх відкликання. Матеріальна основа

такої незалежності — фінансова незалежність (забезпеченість відповідними

ресурсами для виконання поставлених перед вищим органом фінансового контролю

завдань). Перевірка вищим контролюючим органом діяльності уряду (окремих

підзвітних йому органів) не означає підпорядкування уряду, який повністю

відповідає за свої дії незалежно від оцінок експертів цього органу. Для

виконання своїх функцій вищий контролюючий орган має право доступу до

потрібних документів, інформації. У разі виявлення недоліків, відхилень

від законодавче прийнятих рішень перевірені організації повинні інформувати

його у встановлений термін про вжиті заходи. Вищий контролюючий орган

може подати експертний висновок (в т.ч. зауваження) щодо проектів законів

та інших постанов з фінансових питань.

У більшості розвинутих країн світу, у тому числі у країнах Європейського

Союзу, фінансовий контроль здійснює Рахункова палата, а також урядові

контрольно-ревізійні служби. Так, у ФРН, Фінляндії та в інших країнах

рахункова палата контролює діяльність усіх федеральних підприємств, страхових

установ федерації, приватних підприємств із 50% часткою держави, решту

організацій та відомств, якщо вони розпоряджаються державними коштами.

В Австрії Рахункова палата уповноважена здійснювати перевірки не лише

державного господарства федерації, а й контролювати фінансову діяльність

місцевих органів влади, благодійних фондів і закладами, управління якими

здійснюється органами федерації. Державна рахункова палата Угорщини, крім

того, контролює діяльність

податкового управління, державної митниці, управління гербових зборів

і навіть господарську діяльність партій.

У Великій Британії функції державного фінансового контролю виконує Національна

ревізійна рада.

У Сполучених Штатах Америки контроль у галузі фінансів здійснюють: Державне

казначейство, Головне контрольно-фінансове управління Конгресу, Адміністративно-бюджетне

управління при президентові, Управління з добору і розстановки кадрів,

Президентська рада з боротьби із фінансовими зловживаннями в державних

закладах, Рада честі й ефективності в уряді, інспектори Федеральної резервної

системи, Федеральної корпорації зі страхування депозитів штатів та інші

органи, не говорячи вже про податкову службу. До функцій цих органів належить

проведення ревізій, перевірок, встановлення оцінки і складання оглядів

про виконання федеральних програм. При цьому перевіряється законність,

доцільність та ефективність здійснених витрат.

У Франції важливу роль в управлінні централізованими фінансовими ресурсами

крім уряду й Міністерства фінансів, промисловості і економіки відіграють

також такі спеціалізовані державні утворення, як Національна кредитна

рада, Банківська контрольна комісія, Комісія економічного і регіонального

розвитку країни.

Крім зазначених відомств, у Франції використовуються структури контролю

галузевого спрямування, зокрема, такі, як Генеральна інспекція національної

освіти, Генеральна інспекція національної політики тощо.

На приватних підприємствах контроль держави за їхньою діяльністю обмежується

перевірками своєчасності й повноти відрахувань до бюджету, правильності

ведення бухгалтерських рахунків (обліку), дотримання чинного законодавства

з питань оплати праці найманих працівників, виконання державних контрактів

і зобов'язань ( контроль за використанням бюджетних коштів). Решта питань,

пов'язаних із забезпеченням ефективності діяльності приватних підприємств,

підлягає внутрішньому контролю, який здійснюється самостійними підрозділами

підприємств або аудиторами.

У більшості країн основними критеріями, за якими держава контролює роботу

приватних і державних підприємств, є виконання обов'язкових відрахувань

до державного (федерального) бюджету і реалізація урядових замовлень.

У державному секторі економіки, крім того, предметом державного контролю

є оцінка ефективності роботи підприємств шляхом порівняння видатків і

реалізації продукції, цільове витрачання державних коштів та використання

державного майна.

Так, контроль за діяльністю державних підприємств у Франції, частка яких

становить близько 20%, умовно поділяють на два основні різновиди:

внутрішній контроль, який забезпечують фінансові контролери підприємств,

адміністрацій, державні бухгалтери та Генеральна інспекція фінансів. Внутрішній

контроль спрямований в основному на перевірку законності

здійснених операцій та збереження державного майна від розкрадання. Усі

операції, які здійснюються державними бухгалтерами Франції, підлягають

низці перевірок, мета яких - забезпечити виконання затверджених бюджетних

операцій та додержання правил ведення державного бухгалтерського обліку;

зовнішній, який здійснює Рахункова палата та її регіональні підрозділи.

Слід наголосити, що Рахункова палата існує у Франції з 1303 р., а Генеральна

інспекція фінансів (аналог ГоловКРУ України) - з 1816 р.

Рахункова палата здійснює, з одного боку, судовий нагляд за індивідуальними

рахунками управління головних державних бухгалтерів і контроль адміністративного

характеру за комплексом операцій державного обліку, з іншого. Таким чином,

зовнішній контроль не обмежується виробничо-господарським рівнем, а виходить

на державний, бо Рахункова палата має ієрархічну структуру підпорядкованості.

Палата перевіряє й оцінює всі державні рахунки, які здійснюють бухгалтерії

державних підприємств і адміністрацій, видає постанови, в яких відзначаються

не лише недоліки роботи державних об'єктів, а й рішення щодо відшкодування

втрат, заподіяних державі. Доповіді за результатами перевірок, які робить

Рахункова палата, щорічно подаються президентові республіки та друкуються

в пресі.

Формування ринкових відносин в Україні супроводжується появою підприємств

різних форм власності, зміною джерел формування фінансових ресурсів, принципів

фінансування та кредитування, ціноутворення, складу фінансово-кредитної

системи. За цих умов появилося багато нових напрямів фінансового контролю,

яким не приділялося належної уваги при адміністративно-командній системі

управління. Сформувалася велика сфера діяльності для фінансового контролю,

що потребує певної зміни та удосконалення наявної системи контрольних

органів. Найбільш прийнятною для України системою державного фінансового

контролю є система, яка існує у Франції, з огляду на те, що структура

цих органів і виконуваних ними функцій контролю за використанням бюджетних

коштів практично ідентична (табл. 13.1.).

Таблиця 13.1.

Порівняльна таблиця системи державного фінансового контролю України та

Франції

|

Органи, що здійснюють державний фінансовий

контроль в Україні

|

Органи, що здійснюють державний фінансовий

контроль у Франції

|

|

Міністерство фінансів

|

Міністерство фінансів, промисловості і економіки

|

|

Рахункова палата

|

Рахункова палата (діє з 1303 р)

|

|

Головне контрольно-ревізійне управління

|

Генеральна інспекція фінансів (діє з 1816р.)

|

|

Державне казначейство

|

Казначейство (діє з 1887 р.)

|

|

Контрольно-ревізійні підрозділи галузевих

міністерств та відомств

|