|

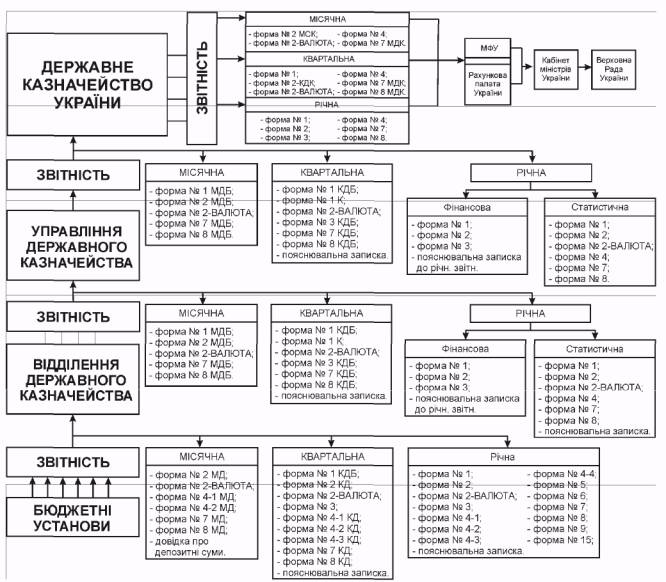

РОЗДІЛ 12 ЗВІТНІСТЬ ПРО ВИКОНАННЯ БЮДЖЕТІВ

12.1.

Характеристика звітності про виконання бюджетів

12.2. Порядок складання та подання звітності бюджетними установами

12.2.1. Складання та подання місячної звітності про виконання бюджетів

12.2.2. Квартальна фінансова звітність бюджетних установ про виконання

бюджетів

12.2.3. Складання та подання розпорядниками коштів річної звітності про

виконання бюджетів

12.3. Складання звітності про виконання державного бюджету органами

державного казначейства

12.3.1. Порядок складання місячної звітності

12.3.2. Складання квартальної звітності про виконання державного бюджету

12.3.3. Річна звітність органів Державного казначейства про виконання

державного бюджету

12.4. Строки подання та порядок розгляду звітності про виконання бюджету

Основні терміни та поняття: фінансова звітність, статистична звітність, оперативний, місячний, квартальний і річний звіти про виконання бюджету, зведена (консолідована) фінансова звітність, подання звіту, розгляд звіту про виконання бюджету, баланс виконання бюджету, звіт про касове виконання кошторисів видатків

12.1.

Характеристика звітності про виконання бюджетів

Звітність

належить до елементів бухгалтерського обліку та є завершальним етапом

бюджетного процесу бухгалтерського узагальнення інформації. Тому звітність

відносять до вищого етапу узагальнення інформації про виконання бюджетів.

Державне казначейство здійснює зведення, складання та подання звітності

про виконання Державного бюджету України. Робота по складанню звітності

є досить складною. Вона повинна забезпечити формування об'єктивної, правдивої,

повної, якісної і точної інформації про стан та результати виконання бюджету.

Інформація, що наведена у фінансових звітах та примітках до них, повинна

сприяти прийняттю правильних економічних рішень шляхом оцінок минулих,

теперішніх та майбутніх подій, підтвердження чи коригування їх оцінок,

зроблених у минулому. Крім того, має бути можливість співставлення фінансових

звітів за різні періоди, а також порівнювання звітності різних органів

Державного казначейства. Адже звітність, будучи підсистемою бюджетного

механізму та знаряддям управління соціально-економічним розвитком суспільства,

має велике значення для оперативного управління бюджетною системою та

процесом виконання бюджетів.

Звітність про виконання державного бюджету складає сукупність впорядкованих,

взаємопов'язаних показників, які характеризують умови і результати виконання

бюджету, ґрунтується на інформації поточного бухгалтерського обліку, тобто

на даних і показниках, відображених на рахунках, що зумовлюють її достовірність.

Оскільки звітність про виконання державного бюджету є сукупністю показників,

які дають інформацію про стан виконання державного бюджету, то її значення

не піддається сумнівам. З одного боку, за допомогою показників бюджетної

звітності можна дати оцінку стану виконання бюджетів з кількісної та якісної

сторони, визначити тенденції та закономірності, що мають місце у суспільстві.

З іншого боку - у процесі аналізу показників виконання бюджету можна розраховувати

рівень позитивного чи негативного впливу окремих

чинників на відхилення окремих показників по доходах І видатках, на підставі

чого визначити шляхи збільшення доходної частини та економії видаткової

частини бюджету. Результати такого аналізу використовуються при складанні

проектів бюджетів на наступний рік.

Звітність поділяється на: фінансову та статистичну. Основним принципом

складання форм фінансової та статистичної звітності є використання економічних

показників безпосередньо із баз даних казначейства.

Фінансова (бухгалтерська) звітність - це система взаємопов'язаних узагальнюючих

показників, що відображають фінансовий стан бюджету та результати його

виконання за звітний період. Метою складання фінансової звітності про

виконання бюджету є надання повної, правдивої та неупередженої інформації

про фінансовий стан і виконання бюджету користувачам для прийняття економічних

рішень

Фінансова звітність складається на основі даних бухгалтерського обліку

і має включати інформацію, яка є суттєвою та своєчасною для користувачів,

виходячи з принципів безперервності, обачливості, превалювання суті над

формою та інших принципів міжнародних стандартів бухгалтерського обліку.

Інформація, що наведена у фінансових звітах та примітках до них, повинна

бути зрозумілою, доречною, достовірною і порівняльною. Вона повинна сприяти

прийняттю правильних економічних рішень шляхом оцінок минулих, теперішніх

та майбутніх подій, підтвердження чи коригування їх оцінок, зроблених

у минулому. Крім того має бути забезпечена можливість співставлення фінансових

звітів за різні періоди.

Розрізняють декілька видів фінансової звітності, в основі яких лежать

різні класифікаційні ознаки.

За призначенням фінансова звітність поділяється на:

• Внутрішню звітність необхідна для планування, оцінки та контролю за

щоденними операціями органів фінансової системи;

• Зовнішню фінансова звітність складається з метою оцінки минулих та майбутніх

результатів виконання Державного та місцевих бюджетів.

За обсягом показників розрізняють:

• Первинну звітність, яка складається на основі даних бухгалтерського

обліку органів фінансової системи;

• Зведену (консолідовану) фінансову звітність готують органи фінансової

системи, включаючи звітність підвідомчих органів.

За терміном складання і подання (згідно ст.58 Бюджетного кодексу України)

звітність про виконання Державного бюджету України є оперативною, місячною,

квартальною та річною:

Оперативний звіт - щоденний, тижневий, декадний або звіт за інший період,

який визначено Державним казначейством України.

Місячний, квартальний, річний звіти складаються органами Державного казначейства

за відповідний період. Місячна і квартальна звітність є проміжною (періодичною)

і складається з наростаючим підсумком з поточного звітного року. Основною

умовою складання місячного, квартального і річного звіту є те, що вони

мають відповідати тій самій структурі, деталізації та бюджетній класифікації,

що застосовувалися при затвердженні бюджету. Підставою для річної звітності

є дані облікових регістрів та зведених звітів і вона є логічним завершенням

періодичної звітності.

Органи казначейства складають консолідовану (зведену) фінансову звітність,

включаючи звітність підвідомчих органів по виконанню державного та місцевих

бюджетів. Дані цієї звітності використовуються для прийняття управлінських

рішень щодо виконання бюджетів Державним казначейством України, Міністерством

фінансів України, Кабінетом Міністрів України, Верховною Радою України,

податковими органами, органами статистики, та для відкритого опублікування.

Поряд з цим фінансова звітність має важливе значення для складання статистики

казначейського виконання державного бюджету, статистики доходів та видатків

державного бюджету і статистики національних рахунків.

Метою складання статистичної звітності є отримання статистичних даних

про виконання державного бюджету користувачами для економічного аналізу

та їх прогнозування на поточний і перспективний періоди.

Своєчасні та достовірні дані про виконання бюджетів дають змогу:

- спостерігати за ходом виконання бюджетів;

- здійснювати заходи щодо забезпечення контролю за операціями та управління

бюджетними коштами;

- аналізувати стан і перспективи розвитку органів Державного казначейства.

Статистична інформація про виконання державного та місцевих бюджетів

характеризує економіку держави і використовується органами законодавчої

та виконавчої влади, широким колом науковців, економістів, ділових людей.

Відповідної інформації щодо виконання Державного бюджету України потребують

також міжнародні фінансові організації, такі, як Міжнародний валютний

фонд, Світовий банк, Європейський банк реконструкції та розвитку.

Форми звітності та інструкції щодо заповнення цих форм, періодичність,

способи та порядок їх надання щорічно затверджуються Державним казначейством

України з урахуванням вимог Бюджетного кодексу та закону України про Державний

бюджет України на відповідний рік, за погодженням з Міністерством фінансів

України та Рахунковою палатою.

12.2.

Порядок складання та подання звітності бюджетними установами

12.2.1.

Складання та подання місячної звітності про виконання бюджетів

Відповідно до Бюджетного кодексу

України, Законів України "Про бухгалтерський облік та фінансову звітність

в Україні" та "Про Державний бюджет України на 2002 рік",

інших нормативно-правових актів форми місячної фінансової звітності, порядок

їх заповнення та подання встановлюється згідно з інструкцією "Про

порядок складання у 2002 році місячної фінансової звітності установами

та організаціями, які отримали кошти державного та/або місцевих бюджетів",

затвердженою наказом ДКУ від 31.01.2002 року № 18.

Центральні органи виконавчої влади та інші головні розпорядники бюджетних

коштів, установи, організації, які отримують кошти державного бюджету,

місячний звіт про виконання кошторисів подають у такому обсязі за формами:

№ 2мд "Звіт про виконання кошторису установи";

№ 2-валюта "Звіт про використання коштів загального фонду бюджету

з міжнародної діяльності України";

№ 4-1мд "Звіт про надходження і використання коштів, отриманих як

плата за послуги, що надаються бюджетними установами";

№ 4-2мд "Звіт про надходження і використання коштів, отриманих за

іншими джерелами власних надходжень бюджетних установ";

№ 4-3 мд "Звіт про надходження і використання інших надходжень спеціального

фонду";

№ 7мд "Звіт про заборгованість бюджетних установ";

№ 8мд "Звіт про фінансові зобов'язання бюджетних установ";

Установи та організації, які отримують кошти місцевих бюджетів місячний

звіт про виконання кошторисів у 2002 році подають у такому обсязі за формами:

№ 2мм "Звіт про виконання кошторису установи";

№ 4-1мм "Звіт про надходження і використання коштів, отриманих як

плата за послуги, що надаються бюджетними установами";

№ 4-2мм "Звіт про надходження і використання коштів, отриманих за

іншими джерелами власних надходжень бюджетних установ";

№ 4-3 мд "Звіт про надходження і використання інших надходжень спеціального

фонду";

№ 7мм "Звіт про заборгованість бюджетних установ";

№ 8мм "Звіт про фінансові зобов'язання бюджетних установ";

Пенсійний фонд України, Фонд соціального страхування з тимчасової втрати

працездатності, Фонд загальнообов'язкового державного соціального

страхування України на випадок безробіття, Фонд соціального страхування

від нещасних випадків на виробництві та професійних захворювань України

складають і подають Державному казначейству України зведену звітність

про виконання кошторисів відповідних фондів за формою № 2мд "Звіт

про виконання кошторису установи".

Госпрозрахункові підприємства та організації про отримані кошти загального

фонду державного та/або місцевих бюджетів, складають місячну фінансову

звітність про використання отриманих бюджетних коштів за відповідними

формами № 2мд "Звіт про виконання кошторису установи" або №

2мм "Звіт про виконання кошторису установи", а про отримані

кошти спеціального фонду - за відповідними формами № 4-Змд "Звіт

про надходження і використання інших надходжень спеціального фонду"

або № 4-Змм "Звіт про надходження і використання інших надходжень

спеціального фонду". Крім цього підприємства та організації, що не

мають статусу бюджетної установи, за отримані бюджетні кошти загального

фонду, подають до органів Державного казначейства України форми № 8мд

"Звіт про фінансові зобов'язання бюджетних установ" або № 8мм

"Звіт про фінансові зобов'язання бюджетних установ".

Форма № 2мд "Звіт про виконання кошторису установи" складається

установами, що отримують кошти загального фонду Державного бюджету України.

Звіт складається за кожною програмою у розрізі кодів економічної класифікації

видатків (додаток 19).

Форма № 2мм "Звіт про виконання кошторису установи" складається

установами, що отримують кошти загального фонду місцевих бюджетів. Звіт

складається за кожним кодом тимчасової класифікації видатків місцевих

бюджетів у розрізі кодів економічної класифікації видатків.

У цих формах План асигнувань відображається за скороченою економічною

класифікацією видатків: 1110 "Оплата праці працівників бюджетних

установ", 1120 "Нарахування на заробітну плату", 1160 "Оплата

комунальних послуг та енергоносіїв", 1340 "Поточні трансферти

населенню", 5000 "Інші видатки".

У разі прийняття скорочення (обмеження) видатків загального фонду заповнюється

відповідна графа.

Касові видатки за звітний період відображаються у розрізі кодів економічної

класифікації видатків загального фонду бюджету, що проведені шляхом перерахування

коштів з реєстраційних (поточних) рахунків, відкритих в органах Державного

казначейства України (установах банків) за будь-якими видами операцій.

Видатки зменшуються на суми, що надійшли на реєстраційні (поточні) рахунки

на відновлення касових видатків.

Залишок коштів на кінець звітного періоду відображається в розрізі кодів

економічної класифікації видатків.

Форма № 2-валюта "Звіт про використання коштів загального фонду бюджету

з міжнародної діяльності України" складається установами, що отримують

кошти загального фонду державного бюджету в іноземній валюті. Звіт

складається за кожною програмою у розрізі кодів економічної класифікації

видатків.

Операції, здійснені в іноземній валюті, відображаються в національній

валюті України в сумах, які визначаються шляхом перерахунку іноземної

валюти за курсом Національного банку України. Перерахунок здійснюється

відповідно до наказу Державного казначейства України від 24.07.2001 №126

"Про затвердження Порядку відображення в обліку операцій в іноземній

валюті.

У цій формі звітності План асигнувань на звітний період відображається

тільки за такими кодами економічної класифікації видатків: 1110 "Оплата

праці працівників бюджетних установ", 1120 "Нарахування на заробітну

плату", 1160 "Оплата комунальних послуг та енергоносіїв",

1340 "Поточні трансферти населенню", 5000 "Інші видатки".

Звіти форми № 4мд про надходження і використання коштів спеціального фонду,

складаються установами, які отримують кошти державного бюджету в розрізі

кодів програмної класифікації видатків, звіти форми № 4мм про надходження

і використання коштів спеціального фонду, складаються установами, які

отримують кошти місцевих бюджетів в розрізі кодів тимчасової класифікації

видатків місцевих бюджетів.

Форми № 4-1 мд "Звіт про надходження і використання коштів, отриманих

як плата за послуги, що надаються бюджетними установами" та № 4-1

мм "Звіт про надходження і використання коштів, отриманих як плата

за послуги, що надаються бюджетними установами" складаються установами,

що отримують плату за послуги, які надаються бюджетними установами відповідно

до чинного законодавства України. Вони мають постійний характер і обов'язково

плануються у кошторисі та використовуються за цільовим призначенням. Форми

№4-1мд та №4-1мм включають плату за послуги, надання яких пов'язане з

виконанням основних функцій та завдань бюджетної установи; кошти, що отримуються

бюджетними установами від господарської та/або виробничої діяльності;

плату за оренду майна бюджетних установ; кошти, що отримуються бюджетними

установами від реалізації майна.

Форми №4-2мд "Звіт про надходження і використання коштів, отриманих

за іншими джерелами власних надходжень бюджетних установ" та №4-2мм

"Звіт про надходження і використання коштів, отриманих за іншими

джерелами власних надходжень бюджетних установ" складаються установами,

що отримують гранти та дарунки (благодійні внески), а також кошти на виконання

окремих доручень. Сюди також відносяться інвестиції, що згідно з чинним

законодавством України отримують бюджетні установи, в тому числі на будівництво

житла. Ці кошти не мають постійного характеру та плануються лише у випадках

попереднього укладення угод або за календарними планами проведення централізованих

заходів.

Форми №4-1мд та №4-1мм, а також № 4-2мд та №4-2мм складаються за кодами

економічної класифікації видатків тільки за касовими видатками.

Форма № 4-Змд "Звіт про надходження і використання інших надходжень

спеціального фонду" та Форма № 4-Змд "Звіт про надходження і

використання інших надходжень спеціального фонду" складаються установами,

які за розподілами головних розпорядників коштів отримують кошти, що відносяться

до інших надходжень спеціального фонду бюджету.

Касові видатки спеціального фонду бюджету відображаються за відповідним

джерелом надходжень у розрізі кодів економічної класифікації, тобто видатків,

що проведені шляхом перерахування коштів зі спеціальних реєстраційних

(поточних) рахунків, відкритих в органах Державного казначейства України

(установах банків), за будь-якими видами операцій. Видатки зменшуються

на суми, що надійшли на спеціальні реєстраційні (поточні) рахунки на відновлення

касових видатків.

Бюджетні установи складають та подають тільки ті форми №4мд та №4мм звітів

про кошти спеціального фонду за відповідними джерелами надходжень, для

яких в органах Державного казначейства відкриті реєстраційні рахунки.

Зведені місячні звіти за формами №2мд "Звіт про виконання кошторису

установи" або №2мм "Звіт про виконання кошторису установи",

за відповідними формами №4мд або №4мм та за формами №7мд "Звіт про

заборгованість бюджетних установ" або №7мм "Звіт про заборгованість

бюджетних установ" головними розпорядниками коштів до Державного

казначейства України не подаються.

Форма №7мд "Звіт про заборгованість бюджетних установ" (додаток

20) складається установами, що отримують кошти державного бюджету.

Форма №7мм "Звіт про заборгованість бюджетних установ" складається

установами, що отримують кошти місцевих бюджетів.

Ці форми звітностей складаються на підставі даних бухгалтерського обліку

про фактичну дебіторську та кредиторську заборгованість, що виникла у

зв'язку з виконанням кошторису за поточний та минулі роки. Звіти складаються

в розрізі кодів економічної та тимчасової класифікації видатків бюджетів

і містять інформацію про заборгованість бюджетних установ як за видатками,

так і за нарахованими доходами.

Дебіторська заборгованість відображає суму дебіторської заборгованості

установи, що виникла при виконанні кошторису за поточний та минулі роки

і перебуває на бухгалтерському обліку за станом на дату складання звіту.

При цьому, прострочена кредиторська заборгованість на звітну дату із загальної

суми кредиторської заборгованості установи виділяється окремо.

Заборгованість з простроченим терміном оплати - це заборгованість, яка

залишилась на обліку після строку, встановленого для оплати. Якщо строк

оплати не встановлено, то заборгованість вважається простроченою після

ЗО днів з дня оформлення рахунку на оплату.

Звіти форм №7мд та №7мм складаються окремо за загальним і спеціальним

фондами.

Форми № 8мд "Звіт про фінансові зобов'язання бюджетних установ"

№8мм_"3віт про фінансові зобов'язання бюджетних установ" складаються

всіма установами, що отримують кошти загального фонду відповідно державного

та місцевих бюджетів. Звіт форми № 8мд складається за кожною програмою

у розрізі кодів економічної класифікації видатків (додаток 21), форми

№ 8мм - за кожним кодом тимчасової класифікації видатків місцевих бюджетів

у розрізі кодів економічної класифікації видатків. У звітах відображається

сума фінансових зобов'язань, які зареєстровані протягом поточного року

в органі Державного казначейства.

12.2.2.

Квартальна фінансова звітність бюджетних установ про виконання бюджетів

Квартальна фінансова звітність

складається і подається, згідно з інструкцією про порядок складання у

2002 році квартальної фінансової звітності установ та організацій, що

отримують кошти державного та/або місцевого бюджету, затвердженої наказом

Державного казначейства України від 29.03.2002 року № 59.

Форми квартальної фінансової звітності, порядок їх заповнення та подання

встановлюються згідно з цією інструкцією відповідно до Бюджетного Кодексу

України, Законів України "Про бухгалтерський облік та фінансову звітність

в Україні" та " Про Державний бюджет України на 2002 рік",

Постанови Кабінету міністрів від 28 лютого 2002 року № 228 "Про затвердження

Порядку складання, розгляду, затвердження та основні вимоги до виконання

кошторисів бюджетних установ", наказів Міністерства фінансів України

від 27.12.2001 року № 604 "Про бюджетну класифікацію та її запровадження"

та від 28.01.2002 року № 57 "Про затвердження документів, що застосовуються

в процесі виконання бюджету" та інших нормативних актів.

Центральні органи виконавчої влади та інші головні розпорядники бюджетних

коштів, установи, організації, які отримують кошти державного бюджету,

квартальний звіт про використання кошторисів у 2002 році подають у такому

обсязі за формами:

• №1 "Баланс";

• №2 кд "Звіт про виконання загального фонду кошторису установи"

• №2-валюта "Звіт про використання коштів загального фонду бюджету

з міжнародної діяльності України"

• №3 "Звіт про виконання плану по штатах та контингентах"

• №4-1кд "Звіт про надходження і використання коштів, отриманих як

плата за послуги, що надаються бюджетними установами";

• № 4-2кд "Звіт про надходження і використання коштів отриманих за

іншими джерелами власних надходжень бюджетних установ";

• №4-Зкд "Звіт про надходження і використання інших надходжень спеціального

фонду"

• №7кд"3віт про заборгованість бюджетних установ";

• №8 "Звіт про фінансові зобов'язання бюджетних установ";

• довідка про депозитні операції;

• пояснювальна записка до квартального звіту.

Установи та організації, які отримують кошти місцевих бюджетів, квартальний

звіт про використання кошторисів у 2002 році подають у такому обсязі за

формами:

• №1 "Баланс";

• №2 км "Звіт про виконання загального фонду кошторису установи"

• №2- валюта "Звіт про використання коштів загального фонду бюджету

з міжнародної діяльності України"

• №3 "Звіт про виконання плану по штатах та контингентах"

• №4-1км "Звіт про надходження і використання коштів, отриманих як

плата за послуги, що надаються бюджетними установами";

• № 4-2км "Звіт про надходження і використання коштів отриманих за

іншими джерелами власних надходжень бюджетних установ";

• №4-Зкм "Звіт про надходження і використання інших надходжень спеціального

фонду"

• №7км"3віт про заборгованість бюджетних установ";

• №8 "Звіт про фінансові зобов'язання бюджетних установ";

• довідка про депозитні операції;

• пояснювальна записка до квартального звіту.

Пенсійний фонд України, Фонд соціального страхування з тимчасової втрати

працездатності, Фонд загальнообов'язкового державного соціального страхування

України на випадок безробіття, Фонд соціального страхування від нещасних

випадків на виробництві та професійних захворювань України складають і

подають Державному казначейству України зведену квартальну звітність про

виконання кошторисів відповідних фондів за формою № 2кд "Звіт про

виконання загального фонду кошторису установи" та формою фінансового

звіту "Баланс", який подається за зразками, визначеними цими

фондами.

Госпрозрахункові підприємства та організації про отримані кошти загального

фонду державного та/або місцевих бюджетів складають квартальну звітність

за формами №2кд "Звіт про виконання загального фонду кошторису установи",

№2км "Звіт про виконання загального фонду кошторису установи",

а при отримані кошти спеціального фонду - за відповідними формами №4-Зкд

"Звіт про надходження і використання інших надходжень спеціального

фонду" або № 4-Зкм "Звіт про надходження і використання інших

надходжень спеціального фонду". Крім того, госпрозрахункові підприємства

та організації, що отримують бюджетні кошти загального фонду, подають

до органів державного казначейства

України форми №8 кд "Звіт про фінансові зобов'язання бюджетних установ"

або №8км"3віт про фінансові зобов'язання бюджетних установ"

Громадські об'єднання, що отримують бюджетні кошти не на своє утримання,

а на окремі програми, про використання бюджетних коштів подають відповідні

форми №2кд "Звіт про виконання загального фонду кошторису установи"

чи №2 км "Звіт про виконання загального фонду кошторису установи"

та №8кд "Звіт про фінансові зобов'язання бюджетних установ"

чи №8км "Звіт про фінансові зобов'язання бюджетних установ".

Форма №1 "Баланс" (додаток 22) складається на підставі звірених

даних аналітичного та синтетичного бухгалтерського обліку на кінець кварталу.

Залишки на рахунках обліку на початок року повинні бути тотожні відповідним

даним на кінець року в Балансі за попередній рік. Кожна установа складає

єдиний Баланс за всіма рахунками, про всі операції за всіма коштами загального

і спеціального фондів, за всіма видами бюджетів.

Активна частина форми № 1 "Балансу" містить три розділи:

У розділі І "Необоротні активи" відображається вартість матеріальних

і нематеріальних активів установи, отриманих для довготривалого використання

і не призначених для реалізації або витрачання протягом одного року.

Розділ II "Оборотні активи" передбачений для відображення грошових

коштів і їх еквівалентів, призначених для реалізації або використання

протягом року.

У розділі III "Доходи" відображаються всі доходи бюджетної установи,

які вона отримує на виконання кошторису. Залежно від джерел утворення

доходів у формах фінансової звітності вони відображаються при фактичному

надходженні коштів або при нарахуванні доходу за надані послуги. При цьому

до доходів включаються "Грошові кошти в дорозі"

Пасивна частина форми №1 "Балансу''' містить наступні розділи:

Розділ І "Власний капітал" призначений для відображення сум

фондів бюджетних установ і фінансових результатів діяльності за минулі

бюджетні роки. Фонди бюджетних установ складаються із фонду необоротних

активів і фонду в малоцінних та швидкозношуваних предметах.

У розділі II "Зобов'язання" відображаються поточні та довгострокові

зобов'язання бюджетних установ.

Розділ III "Витрати" відображає фактичні видатки і витрати бюджетних

установ, проведені протягом бюджетного року.

Форма №2кд "Звіт про виконання загального фонду кошторису установи"

(додаток 23) складається установами, що отримують кошти загального фонду

Державного бюджету України і витрачають їх згідно з кошторисом. Звіт складається

за кожною програмою у розрізі кодів економічної класифікації видатків.

Крім того, складається зведений звіт форми №2кд за всіма кодами програмної

класифікації видатків державного бюджету.

Форма №2км "Звіт про виконання загального фонду кошторису

установи" (додаток 3) складається установами, що отримують кошти

загального фонду місцевих бюджетів. Звіт складається за кожним кодом тимчасової

класифікації видатків місцевих бюджетів у розрізі кодів економічної класифікації

видатків. Крім того, складається зведений звіт форми №2км за всіма кодами

тимчасової класифікації видатків місцевих бюджетів.

Головні розпорядники коштів, що мають у своєму підпорядкуванні госпрозрахункові

підприємства та організації, які отримують кошти загального фонду бюджету,

до зведеного квартального фінансового звіту подають два зведених звіти

форми №2кд за всіма кодами програмної класифікації видатків державного

бюджету або №2км за всіма кодами тимчасової класифікації видатків місцевих

бюджетів щодо бюджетних установ і госпрозрахункових підприємств та організацій.

Госпрозрахункові підприємства та організації, громадські об'єднання у

формі №2кд "Звіт про виконання загального фонду кошторису установи"

та №2км "Звіт про виконання загального фонду кошторису установи"

у графі 10 "Фактичні видатки" проставляють суму фактичних видатків

на звітну дату, але не більшу, ніж затверджена у кошторисі на поточний

рік.

Форма № 2 - валюта "Звіт про використання коштів загального фонду

бюджету з міжнародної діяльності України" складається установами,

що отримують кошти загального фонду Державного бюджету в іноземній валюті.

Звіт складається за кожною програмою у розрізі кодів економічної класифікації

видатків. При цьому операції, здійснені в іноземній валюті, відображаються

в національній валюті України в сумах, які визначаються шляхом перерахунку

іноземної валюти за курсом Національного банку України.

Перерахунок здійснюється відповідно до наказу Державного казначейства

України від 24.07.01р № 126 "Про затвердження Порядку відображення

в обліку операцій в іноземній валюті".

Кошти державного бюджету з міжнародної діяльності, що отримують установи

у національній валюті України, у формі №2-валюта не відображаються.

Форма № 3 "Звіт про виконання плану по штатах і контингентах"

відображає показники про мережу, штати і контингенти установи. Установи

подають звіт за встановленими для них формами.

Звіти форми № 4кд та № 4км про надходження і використання коштів спеціального

фонду складаються установами, які отримують кошти відповідно державного

та місцевих бюджетів в розрізі кодів програмної класифікації видатків

за формами:

Форми №4-1 кд та №4-1 км "Звіт про надходження і використання коштів,

отриманих як плата за послуги, що надаються бюджетними установами"

складаються установами, що отримують плату за послуги, які надаються бюджетними

установами відповідно до чинного законодавства. Вони мають постійний характер

і обов'язково плануються у кошторисі. Форми

включають плату за послуги, надання яких пов'язане з виконанням основних

функцій та завдань бюджетної установи; кошти, що отримуються бюджетними

установами від господарської та/ або виробничої діяльності; плату за оренду

майна бюджетних установ; кошти, що отримуються бюджетними установами від

реалізації майна.

Використовують ці кошти за цільовим призначенням згідно з кошторисом.

Крім того, складаються зведені звіти форм №4-1кд і №4-1км за всіма кодами

програмної класифікації видатків державного бюджету за всіма кодами тимчасової

класифікації видатків місцевих бюджетів.

Форми №4-2кд та №4-2км "Звіт про надходження і використання коштів,

отриманих за іншими джерелами власних надходжень бюджетних установ"

складаються установами, що отримують гранти та дарунки, благодійні внести,

а також кошти на виконання окремих доручень. Сюди також відносяться інвестиції,

що згідно із чинним законодавством України отримують бюджетні установи,

у тому числі на будівництво житла. Ці кошти не мають постійного характеру

та плануються лише у випадках, що попередньо обумовлені рішенням Кабінету

Міністрів України, або за вже укладеними угодами, або за календарними

планами проведення централізованих заходів.

Крім того, складаються зведені звіти форм №4-2кд і №4-2км за всіма кодами

програмної класифікації видатків державного бюджету за всіма кодами тимчасової

класифікації видатків місцевих бюджетів.

Форми №4-Зкд та №4-Зкм "Звіт про надходження і використання інших

надходжень спеціального фонду" складаються установами, які за розподілами

головних розпорядників коштів отримують кошти, що відносяться до інших

надходжень спеціального фонду бюджету. За такими ж формами відображаються

кошти, які надходять безпосередньо на спеціальні реєстраційні рахунки

бюджетних установ за іншими надходженнями спеціального фонду бюджету.

При перерахуванні коштів, відповідно до визначеного порядку, установою

нижчого рівня установі вищого рівня або навпаки ( крім операцій із централізованого

постачання матеріальних цінностей) ці кошти установа, що їх перераховує,

відображає як зменшення доходів у звітах форм № 4 кд і №4 км залежно від

джерела утворення коштів спеціального фонду.

Установою - отримувачем коштів вони відображаються як надходження доходів

та використання згідно з кошторисами за формами №4кд і № 4 км залежно

від джерела утворення коштів спеціального фонду.

Кожна бюджетна установа складає та подає у складі квартального фінансового

звіту тільки ті форми №4кд та № 4км звітів про кошти спеціального фонду

за відповідними джерелами надходжень, які є в цій установі.

Форми №7кд та № 7км "Звіт про заборгованість бюджетних установ"

складається установами, що отримують кошти державного бюджету на підставі

даних бухгалтерського обліку про фактичну дебіторську та кредиторську

заборгованість, яка виникла у зв'язку з виконанням кошторису за поточний

та

минулі роки. Звіт складається в розрізі кодів економічної та програмної

класифікації видатків і містить інформацію про заборгованість бюджетних

установ як за видатками, так і за нарахованими доходами.

Форми № 8кд "Звіт про фінансові зобов'язання бюджетних установ"

та №8км "Звіт про фінансові зобов'язання бюджетних установ"

складаються всіма установами, що отримують кошти загального фонду відповідно

державного та місцевих бюджетів. Звіт форми № 8кд складається за кожною

програмою у розрізі кодів економічної класифікації видатків, форми № 8км

- за кожним кодом тимчасової класифікації видатків місцевих бюджетів у

розрізі кодів економічної класифікації видатків.

Довідка про депозитні операції, де відображаються суми залишку депозитних

коштів на рахунках бюджетних установ, відкритих в органах Державного казначейства.

У пояснювальній записці відображаються:

- основні фактори, що вплинули на виконання кошторису установи; -зміни

у фінансовому стані установи за звітний період; -заборгованість з виплат

допомоги і компенсацій громадянам, які

постраждали внаслідок Чорнобильської катастрофи;

-реструктуризовану заборгованість та підстави для неї;

- анульовані та відновлені протоколи взаємозаліків і відмінені та відновлені

векселі минулих періодів (головними розпорядниками у зведених квартальних

звітах така інформація подається у вигляді довільних таблиць, де вказуються

дата і номер протоколу(векселя), загальна сума, підприємство-учасник,

у рахунок якої заборгованості проведено);

-розшифровку поточних рахунків, що перебувають і установах банків (для

установ, що згідно з чинним законодавством України переведені на казначейське

обслуговування), підстави для наявності цих рахунків із зазначенням залишків

на цих рахунках та виду коштів;

-суму коштів спеціального фонду, що була спрямована на погашення заборгованості

із соціальних виплат загального фонду, або на інші цілі;

- надходження гуманітарної допомоги та її використання;

-у разі сплати до бюджету штрафів, накладених на бюджетну установу контрольними

органами — суму виплат, підставу, винних осіб.

12.2.3.

Складання та подання розпорядниками коштів річної звітності про виконання

бюджетів

Відповідно до Бюджетного Кодексу

України та інших нормативно-правових актів з питань бюджетних відносин

за 2001 рік установлюються форми річної фінансової звітності для установ

та організацій, які отримують кошти державного та/або місцевих бюджетів,

порядок їх заповнення та подання згідно з Інструкцією

"Про порядок складання за 2001 рік річних фінансових звітів установ

та організацій, які отримують кошти Державного та/або місцевого бюджетів",

затвердженою наказом Державного казначейства України від 27.12.2001 р.

№ 225.

Річні фінансові звіти про виконання кошторисів доходів і видатків центральних

органів виконавчої влади, інших головних розпорядників бюджетних коштів,

установ та організацій, що отримують кошти державного та/ або місцевих

бюджетів складаються з таких форм фінансової звітності:

• №1 "Баланс";

• №2 "Звіт про виконання загального фонду кошторису доходів і видатків

установи" (загальний фонд);

• №2- валюта "Звіт про використання бюджетних коштів з міжнародної

діяльності України"

• №3 "Звіт про виконання плану по штатах та контингентах"

• №4-1 "Звіт про надходження і використання спеціальних коштів";

• № 4-2 "Звіт про надходження і використання сум за дорученнями";

• № 4-3 "Звіт про депозитні суми";

• №4-4"Звіт про рух інших власних надходжень";

• №4-5 "Звіт про використання субвенцій, одержаних з інших бюджетів";

• №4-6 " Звіт про надходження і використання інших доходів (спеціальний

фонд)";

• №4-1 зведена "Зведений звіт про надходження і використання спеціальних

фондів";

• №4-4 зведена "Зведений звіт про рух інших власних надходжень";

• № 5 "Звіт про рух необоротних активів";

• №6 "Звіт про рух матеріалів і продуктів харчування";

• №7 "Звіт про заборгованість бюджетних установ";

• №8 "Звіт про зобов'язання бюджетних установ";

• № 9"3віт про результати фінансової діяльності";

• №15"3віт про недостачі та крадіжки грошових коштів та матеріальних

цінностей в бюджетних установах";

• пояснювальна записка до річного фінансового звіту.

У такому самому обсязі складаються й зведені річні фінансові звіти про

виконання кошторисів доходів і видатків головними розпорядниками бюджетних

коштів та бюджетними установами, що мають підвідомчі установи.

Пенсійний фонд України, Фонд соціального страхування з тимчасової втрати

працездатності, Фонд загальнодержавного соціального страхування на випадок

безробіття, Фонд соціального страхування від нещасних випадків на виробництві

та професійних захворювань складають і подають Державному казначейству

України зведену річну звітність про виконання кошторисів

відповідних фондів за формою №2 "Звіт про виконання кошторису доходів

і видатків установи(загальний фонд)" та формою фінансового звіту

"Баланс", який подається за зразками, визначеними даними фондами.

Госпрозрахункові підприємства та організації, що отримують кошти загального

фонду бюджету, складають річну фінансову звітність про використання отриманих

бюджетних коштів за формою №2 "Звіт про виконання кошторису доходів

і видатків установи (загальний фонд)". Підприємства та організації,

що отримують кошти спеціального фонду, складають річну фінансову звітність

за формою №4-6 "Звіт про надходження і використання інших доходів

(спеціальний фонд)". При цьому в поданих звітах форми №2 та №4-6

графа "Фактичні видатки" заповнюється в сумах, що дорівнюють

касовим видаткам. Крім того, госпрозрахункові підприємства та організації,

громадські об'єднання, що отримують бюджетні кошти загального фонду, подають

до органів державного казначейства України форму №8 "Звіт про зобов'язання

бюджетних установ".

Громадські об'єднання, що отримують бюджетні кошти не на своє утримання,

а на окремі програми, про використання бюджетних коштів подають річну

фінансову звітність за формами №2 "Звіт про виконання кошторису доходів

і видатків установи(загальний фонд)" та №8 "Звіт про зобов'язання

бюджетних установ".

Установи, що проводять видатки які становлять державну таємницю, фінансові

звіти подають за окремим порядком.

Бюджетні установи, що для виконання певного доручення отримують кошти

з державного бюджету, але не від свого головного розпорядника коштів,

а від іншого, подають форму №4-2 "Звіт про надходження і використання

сум за дорученнями" установі, що виділила ці кошти.

Бюджетні установи, що отримують кошти з різних бюджетів для виконання

делегованих законами України повноважень органів місцевого самоврядування

або інших, визначених законодавством, функцій і використовують їх згідно

з кошторисом доходів та видатків, складають форму №4-5 "Звіт про

використання субвенцій, одержаних з інших бюджетів".

• Форма № 1 "Баланс" складається на підставі звірених даних

аналітичного та синтетичного бухгалтерського обліку за станом на кінець

року. Підставою для бухгалтерського обліку господарських операцій є первинні

документи, які фіксують факти здійснення господарських операцій. Дані

статей балансу на початок року повинні бути тотожні відповідним даним

на кінець року в Балансі за попередній рік.

Установи складають єдиний Баланс по всіх рахунках про всі господарські

операції за всіма коштами загального і спеціального фондів, за всіма видами

бюджетів. Баланс, який не містить результатів за всіма операціями, вважається

недійсним.

Форма № 1 "Баланс" складається з наступних розділів:

Розділ "Витрати", призначений для відображення фактичних видатків

і витрат бюджетних установ, проведених протягом бюджетного року, у річному

фінансовому звіті не заповнюється (крім рядка 260).

Оскільки всі видатки( крім окремих операцій за виробничими витратами)

заключаються оборотами повинні бути списані на результати виконання кошторису

за рік, то записів у графі 4 "На кінець кварталу" не повинно

бути. Списання проводиться за Порядком, визначеним Державним казначейством

України".

Розділ "Доходи" призначений для відображення всіх доходів бюджетної

установи, які вона отримує на виконання кошторису доходів і видатків,

у річному фінансовому звіті не заповнюється (крім рядка 397). Оскільки

всі доходи(крім доходів за витратами майбутніх періодів) заключними оборотами

у кінці року списуються на результат виконання кошторису за рік, то записів

у графі 4"На кінець кварталу" не повинно бути. Списання проводиться

за Порядком, визначеним Державним казначейством України.

До річного балансу додається Довідка органу Державного казначейства України

або установи банку про залишки коштів загального та спеціального фондів

державного (місцевого) бюджету на реєстраційних (спеціальних реєстраційних)

та поточних рахунках бюджетної установи. За даними Довідок складається

Реєстр про залишки коштів загального та спеціального фондів державного

(місцевого) бюджету на реєстраційних (спеціальних реєстраційних) та поточних

рахунках установи.

До зведених річних фінансових звітів головних розпорядників бюджетних

коштів та бюджетних установ, що мають підвідомчі установи, додаються Реєстри

про залишки коштів загального та спеціального фондів державного (місцевого)

бюджету на реєстраційних(спеціальних реєстраційних) та поточних рахунках

підвідомчих бюджетних установ, складеними за даними довідок органів Державного

казначейства України або установ банків.

Форма № 2 "Звіт про виконання кошторису доходів і видатків установи

(загальний фонд)" складається розпорядниками бюджетних коштів і одержувачами

коштів на підставі даних про отримані і витрачені, згідно з кошторисом

доходів і видатків, асигнування із загального фонду бюджету. Звіт складається

в розрізі кодів економічної класифікації видатків окремо за кожним кодом

функціональної класифікації видатків. Крім того, складається зведений

звіт форми № 2 за всіма кодами функціональної класифікації видатків.

Головні розпорядники коштів, що мають у своєму підпорядкуванню госпрозрахункові

підприємства та організації, які отримують асигнування загального фонду

бюджету, до зведеного річного фінансового звіту додаються два зведених

звіти форми № 2 за всіма кодами функціональної класифікації видатків:

- щодо бюджетних установ;

- щодо госпрозрахункових підприємств та організацій.

Форма № 2-валюта "Звіт про використання бюджетних кошів з міжнародної

діяльності України" складається установами, що отримують кошти з

державного бюджету в іноземній валюті. При цьому операції, здійснені в

іноземній валюті, відображаються в національній валюті України в сумах,

які визначаються шляхом перерахунку іноземної валюти за курсом Національного

банку України. Перерахунок здійснюється за вимогами наказу Державного

казначейства України від 24.07.2001 № 126 "Про затвердження Порядку

відображення в обліку операцій в іноземній валюті.

Звіт форми № 2-валюта складається окремо за загальним і спеціальним фондами

і є складовими частинами при складані зведеного звіту.

Кошти державного бюджету з міжнародної діяльності, що отримують бюджетні

установи у національній валюті України, у формі № 2 валюта не відображаються.

Форма №3 "Звіт про виконання плану по штатах і контингентах"

відображає показники про мережу, штати і контингенти установи. Окремі

установи подають звіт за спеціально для них затвердженими формами:

форма №3-1 "Звіт про виконання плану по штатах і контингентах органів

державного управління, судів і прокуратури, науково-дослідних установ";

форма №3-2 "Звіт про виконання плану по штатах і контингентах закладів

підготовки і підвищення кваліфікації кадрів" (складається за кожним

кодом функціональної класифікації 070201, 070301, 070305, 070501, 070502,

070601, 070602, 070701, 070702 окремо за державним замовленням і за контрактами).

форма №3-4 "Звіт про виконання плану щодо штатів і контингентів закладів

охорони здоров'я і соціального забезпечення";

форма №3-5 "Звіт про виконання плану по штатах і контингентах по

початкових, неповних середніх (дев'ятирічних) і середніх, вечірніх( змінних)

заочних середніх загальноосвітніх школах, школах-інтернатах, спеціальних

школах, школах-дитячих садках, інтернатах при школах";

форма №3-8 "Звіт про виконання плану підготовки наукових кадрів у

вищих навчальних закладах і науково-дослідних установах";

форма № 3-9 "Звіт про виконання плану по штатах і контингентах інших

закладів і заходів";

форма № 3-де "Звіт про утримання дитячих дошкільних закладів";

Звіти форми № 4 про надходження і використання коштів спеціального фонду

складаються за формами в розмірі видатків коштів:

Форма №4-1 " Звіт про надходження і використання спеціальних коштів"

складається бюджетними установами, що отримують доходи від надання платних

послуг, виконання робіт, реалізації продукції чи іншої діяльності, яка

здійснюється відповідно до діючих нормативно-правових актів, і використовують

їх за цільовим призначенням, визначеним самостійно розпорядником бюджетних

коштів згідно з кошторисом доходів та видатків установи.

Форма №4-2 "Звіт про надходження і використання сум за дорученнями"

складається бюджетними установами, що отримують кошти від юридичних, фізичних

осіб та благодійних фондів для виконання окремих доручень, а також благодійні

внески та пожертви, отримані згідно із затвердженими кошторисами.

Форма №4-3 "Звіт про депозитні суми" складається бюджетними

установами, на ім'я яких відповідно до чинного законодавства надходять

кошти фізичних або юридичних осіб для тимчасового зберігання і які з настанням

відповідних умов перераховуються за призначенням. Форма №4-3 складається

без розбивки за кодами економічної класифікації видатків.

Форма 4-4 "Звіт про рух інших власних надходжень" складається

бюджетними установами, які отримують доходи, що належать до інших власних

надходжень, і використовуються згідно із затвердженими кошторисами доходів

і видатків.

Форма № 4-5 "Звіт про використання субвенцій, одержаних з інших бюджетів"

складається установами, що для забезпечення своєї діяльності і виконання

покладених на них функцій отримують додаткові кошти з інших бюджетів або

місцевих бюджетів інших рівнів-субвенції.

Форма №4-6 "Звіт про надходження і використання інших доходів(спеціальний

фонд)" складається установами, які за розподілами головних розпорядників

коштів отримують кошти, що належать до інших доходів спеціального фонду

бюджету.

При перерахуванні коштів, відповідно до визначеного порядку, установою

нижчого рівня установі вищого рівня або навпаки (крім операцій з централізованого

постачання матеріальних цінностей) ці кошти установа, що перераховує їх,

відображає як зменшення доходів у звіті форми № 4 за видом коштів залежно

від джерела утворення.

Установою — отримувачем коштів вони відображаються як надходження доходів

та використання згідно з кошторисами, за формою №4, за видом коштів спеціального

фонду, залежно від джерела утворення.

Кожна бюджетна установа складає та подає у складі річного фінансового

звіту тільки ті форми №4 звітів про кошти спеціального фонду за видами,

які має установа.

Звіти форми № 4 про надходження і використання коштів спеціального фонду

складаються в розрізі кодів функціональної класифікації видатків.

Звіт форми № 4-1-зведена "Зведений звіт про надходження і використання

спеціальних коштів" складається загальний за всіма функціями, але

в розрізі кожного виду спеціальних коштів, а звіт форми №4-4-зведена "Зведений

звіт про рух інших власних надходжень" — загальний за всіма функціями,

але в розрізі кожного виду інших власних надходжень.

Звіти форми№4-1-зведена та №4-4-зведена складаються за касовим принципом

відображення видатків. При цьому підсумок граф "Всього" форм

№4-

1-зведена, №4-4-зведена повинен відповідати касовим видаткам форм №4-1

чи №4-4.

Звіти форм №4-1-зведена та № 4-4-зведена в складі річного фінансового

звіту подаються установі вищого рівня і не подаються до органів Державного

казначейства України.

Форма № 5 "Звіт про рух необоротних активів" відображає вартість

необоротних активів бюджетної установи на початок і кінець року, їх рух

протягом звітного року. Результати щорічної індексації та переоцінки необоротних

активів( якщо переоцінка проводилася протягом звітного року) відображаються

також у звіті форми №5.

Головні розпорядники бюджетних коштів складають і додають до форми №5

зведених річних фінансових звітів "Дані про наявність та рух необоротних

активів установ, що перебувають на державному бюджеті України за звітний

рік"

Форма № 6 "Звіт про рух матеріальних коштів і продуктів харчування"

відображає рух протягом року матеріалів і продуктів харчування та їх залишки

на початок і кінець року. При проведенні переоцінки матеріалів і продуктів

харчування її результати відображаються у звіті.

Форма № 7 "Звіт про заборгованість бюджетних установ" складається

на підставі даних бухгалтерського обліку про фактичну дебіторську заборгованість

та фактичну кредиторську заборгованість на підставі даних бухгалтерського

обліку, що виникла в установі при виконанні кошторису звітного року та

минулих років і яка на кінець звітного періоду залишилась на обліку або

списана. Звіти подаються за коштами, отриманими із загального та спеціального

фондів кошторису за всіма кодами бюджетної класифікації видатків.

Форма № 8 "Звіт про зобов'язання бюджетних установ" складається

всіма бюджетними установами, госпрозрахунковими підприємствами та організаціями,

громадськими об'єднаннями, що отримують кошти Державного бюджету України.

Звіт призначений для контролю за відповідністю даних обліку зобов'язань

в органах казначейства та даних обліку у розпорядників бюджетних коштів

та одержувачів бюджетних коштів, які перебувають на обслуговуванні в органах

Державного казначейства України відповідно до наказу Державного казначейства

України від 19.10.2000 № 103 із змінами та доповненнями. Звіт складається

за кожною функцією у розрізі кодів економічної класифікації видатків,

лише розпорядниками та одержувачами бюджетних коштів, які обслуговується

в органах Державного казначейства України.

Форма №9 "Звіт про результати фінансової діяльності" складається

бюджетними установами для відображення результату їх фінансової діяльності

за звітний рік. Результат фінансової діяльності бюджетної установи визначається

шляхом списання заключними оборотами доходів та видатків за звітний рік

за Порядком, встановленим державним казначейством України.

У звіті відображаються операції, проведені за доходами або видатками бюджетної

установи, або операції, наслідками яких є збільшення або зменшення

доходів та /або видатків бюджетної установи. Так результат переоцінок

(наприклад — курсові різниці) може впливати як на збільшення доходів бюджетної

установи так і на збільшення видатків.

Форма № 15 "Звіт про недостачі та крадіжки грошових коштів та матеріальних

цінностей в бюджетних установах" відображає недостачі та крадіжки

грошей і матеріальних цінностей в розрізі заходів, що були проведені для

їх усунення".

Відшкодування сум збитків здійснюється відповідно до Закону України "Про

визначення розміру збитків, завданих підприємству, установі організації

розкраданням, знищенням (псуванням), нестачею або втратою дорогоцінних

металів, дорогоцінного каміння або валютних цінностей", зі змінами

та доповненнями та постанови Кабінету Міністрів України від 22 січня 1996

року № 116" про затвердження Порядку визначення розміру збитків від

розкрадання, нестачі, знищення (псування) матеріальних цінностей"

із змінами та доповненнями.

До наведених форм звітності додається пояснювальна записка, яка повинна

відображати:

короткий опис діяльності бюджетної установи;

основні фактори, що вплинули на виконання кошторису;

зміни у фінансовому стані бюджетної установи за звітний рік;

результати проведення щорічної інвентаризації активів та зобов'язань (відповідно

до вимог постанови Кабінету Міністрів України від 28 лютого 2000 року

№ 419 "Про затвердження Порядку подання фінансової звітності",

із змінами та доповненнями);

стан дебіторської та кредиторської заборгованості на кінець звітного року,

причини проведення попередньої оплати та отримання товарів, робіт, послуг

без здійснення платежів за них;

суми списаної протягом звітного року дебіторської та кредиторської заборгованості,

строк позовної давності якої минув за вимогами наказу Головного управління

Державного казначейства України від 30.01.98 № 90 "Про затвердження

Інструкції з інвентаризації основних засобів, нематеріальних активів,

товарно-матеріальних цінностей, грошових коштів і документів, розрахунків

та інших статей балансу та наказу Державного казначейства України від

08.05.2001 № 73 " Про затвердження Порядку списання кредиторської

заборгованості бюджетних установ строк позовної давності якої минув".

У разі невиконання вимог цих наказів невиконання наводяться у пояснювальній

записці окремо;

стан прийняття бюджетною установою зобов'язань протягом звітного року

і залишок їх на кінець звітного періоду, у тому числі небюджетних;

реструктуризовану заборгованість бюджетної установи та підстави для неї;

у разі сплати до бюджету штрафів, накладених на бюджетну установу контролюючими

органами, — суму виплати, підставу, винних осіб;

анульовані та відновлені протоколи взаємозаліків І відмінені та відновлені

векселі минулих періодів (головними розпорядниками у зведених фінансових

звітах така інформація подається у вигляді таблиць довільної форми, де

вказується дата і номер протоколу (векселя), загальна сума, підприємство-учасник

у рахунок якої заборгованості проведено);

суму коштів спеціального фонду, що була спрямована на погашення заборгованості

із соціальних виплат загального фонду, або на інші цілі;

надходження гуманітарної допомоги та її використання;

суми отриманих позик, грантів і інвестицій у національній та іноземній

валюті, підстави та мету їх отримання, номер розпорядчого документа, назву

юридичної особи та строк погашення;

стан отримання та погашення позики, наданої за рахунок коштів міжнародних

фінансових організацій відповідно до постанови Кабінету Міністрів України

від 10 жовтня 2001 року № 1317 "Про порядок підготовки та реалізації

проектів економічного і соціального розвитку України, які підтримуються

міжнародними фінансовими організаціями";

при отриманні бюджетною установою додаткових коштів з інших бюджетів або

місцевих бюджетів інших рівнів (субвенцій) у пояснювальній записці роз'яснюється,

з якого саме місцевого бюджету надійшли кошти, дата і номер рішення, на

якому рахунку органу державного казначейства України( установи банку)

вони зберігаються;

розшифровку поточних рахунків, що перебувають в установах банків, підстави

для наявності цих рахунків із зазначенням залишків на цих рахунках та

виду коштів (для бюджетних установ, що згідно з чинним законодавством

переведені на казначейське обслуговування кошторисів);

Крім того, у пояснювальній записці до річного фінансового звіту обов'язково

повинні бути викладені роз'яснення про розбіжності між даними різних форм

звітності, а також між показниками звітності на кінець і початок звітного

року (якщо такі розбіжності мали місце).

Операції з надходження і використання бюджетних коштів за звітний період,

проведені в натуральній формі або в іноземній валюті (крім тих, для яких

передбачена форма №2-валюта), відображаються за окремими формами фінансової

звітності, складеними за певним видом коштів. Такі форми подаються до

органів державного казначейства України для врахування даних у зведених

звітах за територією і візуються органами державного казначейства України,

але відповідальність за законність та правильність відображення у звітах

зазначених вище операцій несуть розпорядники бюджетних коштів.

Форми фінансової звітності про операції в натуральній формі повинні бути

складені в національній валюті, а показники форми фінансової звітності

про операції, проведені в іноземній валюті, повинні бути перераховані

в національну

валюту за Порядком, визначеним наказом Державного казначейства України

від 24.07.01р. № 126 " Про затвердження Порядку відображення в обліку

операцій в іноземній валюті". Тобто форми фінансової звітності про

такі операції повинні містити дані про надходження і касові видатки в

рівному обсязі, з метою врахування їх у консолідованому звіті про виконання

державного бюджету.

Кошти, які надходять на ім'я установ і, згідно з чинним законодавством

України, відносяться на відновлення касових видатків (за телефонні переговори,

помилково перераховані), відображаються у відповідних формах фінансової

звітності як зменшення касових видатків за тим кодом економічної класифікації

видатків, за яким вони були проведені.

При складанні форм фінансової звітності у 2002 році коди бюджетної класифікації

України застосовуються відповідно до наказу Міністерства фінансів України

від 27.12.2001 № 604 "Про бюджетну класифікацію та її запровадження".

Звіти складаються в гривнях, а зведені фінансові звіти головних розпорядників

бюджетних коштів — у тисячах гривень з одним десятковим знаком.

Форми звітності повинні заповнюватися за всіма передбаченими статтями

(графами, рядками), за відсутності даних незаповнені статті прокреслюються

або заповнюються нулями.

Правильність складання річних фінансових звітів визначається шляхом перевірки

та порівняння окремих показників у відповідних формах звітів.

Органи Державного казначейства України та розпорядники бюджетних коштів

несуть відповідальність за достовірність даних у формах фінансової звітності

та їх відповідність даним органів Державного казначейства України відповідно

до норм чинного законодавства України.

При казначейській формі виконання кошторисів фінансові звіти перевіряються

і візуються органами Державного казначейства України (в яких відкриті

реєстраційні рахунки установи) на відповідність даних казначейського обліку

з проставленням підпису, печатки або штампа.

Зведена фінансова звітність обласних державних адміністрацій до подання

Державному казначейству України повинна бути перевірена і завізована відповідним

обласним управлінням Державного казначейства (з проставленням підпису,

печатки або штампа).

Зведена фінансова звітність центральних органів виконавчої влади та інших

головних розпорядників бюджетних коштів, установи та організації яких

повністю переведені на казначейське виконання кошторисів, повинна дорівнювати

аналогічним зведеним звітним даних органів Державного казначейства України

за кодами відомчої класифікації видатків цих головних розпорядників бюджетних

коштів.

12.3.

Складання звітності про виконання державного бюджету органами державного

казначейства

12.3.1.

Порядок складання місячної звітності

Місячна звітність про виконання

державного бюджету у 2002 році органами Державного казначейства складається

відповідно до Інструкції про порядок складання органами Державного казначейства

місячної звітності про виконання державного бюджету у 2002 році, затвердженої

наказом ДКУ від 31.01.2002р.№ 20.

Згідно з даною інструкцією, метою складання місячної звітності є отримання

узагальнених підсумкових даних, що характеризують виконання державного

бюджету за відповідний звітний період. Звітність має бути обґрунтована

обліковими та статистичними даними.

Місячна звітність органів казначейства включає такі основні форми:

Форма №1 мдб "Сальдовий баланс рахунків" (додаток 24) складається

органами Державного казначейства на підставі даних синтетичного обліку

звірених з даними аналітичного обліку за всіма рахунками 1-7 класу рахунків

бухгалтерського обліку виконання державного та місцевих бюджетів.

До заповнення балансу проводиться звірка між даними синтетичного і аналітичного

обліку станом 1 числа місяця, наступного за звітним. Дані балансу повинні

бути тотожні аналогічним даним інших форм звітності.

Термін подання форми №1мдб — до 10 числа місяця, наступного за звітним.

Форма №2мдб "Звіт про виконання державного бюджету" (додаток

25) включає два розділи:

Розділ І "Доходи" складається органами Державного казначейства

по загальному та спеціальному фондах державного бюджету з виділенням негрошових

операцій на підставі даних аналітичного обліку доходів, що повинні бути

звірені з даними органів Державної податкової адміністрації України, Державної

митної служби та Державного казначейства України.

Розділ II "Видатки" складається в розрізі кодів програмної та

економічної класифікації видатків на підставі даних аналітичного обліку,

звірених з даними синтетичного обліку видатків органів Державного казначейства

та звітами розпорядників бюджетних коштів за формами №2мд "Звіт про

виконання кошторису установи", № 4-1мд "Звіт про надходження

і використання коштів, отриманих як плата за послуги, що надаються бюджетними

установами", № 4-2мд "Звіт про надходження і використання коштів,

отриманих за іншими джерелами власних надходжень бюджетних установ",

№ 4-Змд "Звіт про надходження і використання інших надходжень спеціального

фонду".

Цей розділ складається з наступних підрозділів:

"Видатки загального фонду бюджету" складається в розрізі кодів

програмної та економічної класифікації видатків на підставі даних аналітичного

обліку видатків органів Державного казначейства звірених із даними синтетичного

обліку та підтверджених звітами розпорядників бюджетних коштів за формою

№2мд"3віт про виконання кошторису установи".

"Видатки спеціального фонду бюджету" складається в розрізі кодів

програмної та економічної класифікації видатків на підставі даних аналітичного

обліку видатків органів Державного казначейства, звірених із даними синтетичного

обліку та підтверджених звітами розпорядників бюджетних коштів за формами

№ 4-1 мд "Звіт про надходження і використання коштів, отриманих як

плата за послуги, що надаються бюджетними установами", № 4-2мд "Звіт

про надходження і використання коштів, отриманих за іншими джерелами власних

надходжень бюджетних установ", № 4-Змд "Звіт про надходження

і використання інших надходжень спеціального фонду".

Термін подання звіту форми № 2мдб "Звіт про виконання державного

бюджету" до Державного казначейства України — до 8 числа місяця,

наступного за звітним.

Форма № 2-валюта "Звіт про використання коштів державного бюджету

з міжнародної діяльності в Україні" складається Державним казначейством

України на підставі звітів (форма №2-валюта "Звіт про використання

коштів загального фонду бюджету з міжнародної діяльності України")

головних розпорядників коштів, що отримують бюджетні кошти в іноземній

валюті.

Термін подання звіту форми №2-валюта — до 8 числа місяця, наступного за

звітним.

Форма №7мдб "Звіт про бюджетну заборгованість" (додаток 26)

передбачає 2 розділи:

Розділ І "Дані про наявність дебіторської та кредиторської заборгованості

розпорядників" складається органами Державного казначейства окремо

по загальному та спеціальному фондах державного бюджету;

Розділ II "Звіт про фінансові зобов'язання" розпорядників бюджетних

коштів", складається тільки по загальному фонду державного бюджету.

Звіт форми №7мдб складається щомісячно, станом на перше число місяця,

наступного за звітним, у розрізі кодів програмної та економічної класифікації

видатків на підставі звітів розпорядників бюджетних коштів (форма №2мд

"Звіт про виконання кошторису установи", №7мд "Звіт про

заборгованість бюджетних установ" та 8мд "Звіт про фінансові

зобов'язання бюджетних установ"), звірених за окремими даними з обліком

органів Державного казначейства.

Термін подання звіту форми №7мдб — до 25 числа місяця, наступного за звітним.

Довідка про повернення кредитів, наданих з державного бюджету

складається органами Державного казначейства по загальному та спеціальному

фондах державного бюджету з виділення негрошових операцій на підставі

даних аналітичного обліку коштів, що надійшли в рахунок повернення бюджетних

кредитів, наданих з державного бюджету за рішенням Уряду в минулі роки.

Сума заборгованості за цими кредитами обліковується органами Державного

казначейства на аналітичних рахунках, відкритих за балансовими рахунками

1511 "Короткострокові кредити, надані з державного бюджету"

та 1512 "Довгострокові кредити, надані з Державного бюджету"

Плану рахунків бухгалтерського обліку виконання державного та місцевих

бюджетів.

Термін подання зазначеної форми — до 8 числа місяця, наступного за звітним

Інформація про виконання захищених статей видатків Державного бюджету

України складається Державним казначейством України тільки на центральному

рівні на підставі даних бухгалтерського обліку по загальному фонду державного

бюджету.

Заповнюється в розрізі кодів програмної та економічної класифікації видатків

загального фонду державного бюджету, згідно із ст.21 Закону України "Про

Державний бюджет України на 2002 рік.

Термін подання зазначеної форми - до 15 числа місяця, наступного за звітним.

Звіт про використання коштів з резервного фонду Кабінету Міністрів України

складається органами Державного казначейства тільки на центральному рівні

на підставі даних бухгалтерського обліку по загальному фонду державного

бюджету.

Заповнюється в розрізі кодів економічної класифікації видатків загального

фонду державного бюджету за кодом програмної класифікації 3511030 "Резервний

фонд Кабінету Міністрів України".

Термін подання зазначеної форми — до 8 числа місяця, наступного за звітним.

Довідка про суми залишків коштів, перерахованих у поточному році

складається органами Державного казначейства, як додаток до відповідних

частин розділу 2 звіту форми №2мдб. Зазначена Довідка складається за умови

перерахування залишку, що склався на кінець року, в поточному році (ліквідовано

бюджетну установу, як розпорядника; приєднано до іншого розпорядника)

у розрізі кодів програмної та економічної класифікації видатків.

Термін подання довідки — до 8 числа місяця, наступного за звітним.

У разі, коли дата подання звітності випадає на неробочий день, термін

подання переноситься на перший після вихідного робочий день.

Розпорядниками бюджетних коштів, які не переведені на казначейське обслуговування

(СБУ, розвідка), подають до Управління консолідованої звітності з виконання

бюджетів Державного казначейства України місячну звітність у тому ж обсязі

і у ті ж терміни, що і інші розпорядники бюджетних коштів.

Весь пакет місячної звітності надається вищестоящому органу Державного

казначейства на електронних носіях у повному обсязі та в паперовій формі

за скороченою формою.

12.3.2. Складання квартальної звітності про виконання державного бюджету

Квартальна звітність про виконання державного бюджету у 2002 році

складається і подається органами Державного казначейства відповідно до

Інструкції про порядок складання органами Державного казначейства квартальної

звітності про виконання державного бюджету у 2002 році, затвердженої наказом

Державного казначейства від 29.03.2002 року № 61.

Згідно з даною інструкцією метою складання квартальної звітності є надання

повної, правдивої та неупередженої інформації про фінансовий стан виконання

бюджетів користувачам для прийняття економічних рішень та отримання узагальнених

підсумкових даних, що характеризують виконання державного бюджету за відповідний

звітний період.

Квартальна звітність включає такі форми:

Форма Ікдб "Звіт про фінансовий стан Державного бюджету України (баланс)"

(додаток 27) складається органами Державного казначейства на підставі

даних синтетичного обліку, звірених з даними аналітичного обліку за рахунками

1-5 класів Плану рахунків бухгалтерського обліку виконання державного

та місцевих бюджетів.

Форма №1к "Сальдовий баланс рахунків" (додаток 28) складається

органами Державного казначейства на підставі даних синтетичного обліку

звірених з даними аналітичного обліку за всіма рахунками 1-9 класів Плану

рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

До заповнення балансу проводиться звірка між даними синтетичного і аналітичного

обліку. Баланс складається щоквартально, станом на 1 число місяця, наступного

за звітним кварталом.

Дані балансу повинні бути тотожні аналогічним даним інших форм звітності.

Форма №2кдб "Звіт про виконання державного бюджету" (додаток

29) включає три розділи:

Розділ І "Доходи" складається органами Державного казначейства

по загальному та спеціальних фондах державного бюджету з виділення негрошових

операцій на підставі даних аналітичного обліку доходів, що повинні бути

звірені з даними органів Державної податкової адміністрації України, Державної

митної служби та Державного казначейства України.

Розділ II "Видатки" складається в розрізі кодів програмної та

економічної класифікації видатків на підставі даних аналітичного обліку,

звірених з даними синтетичного обліку видатків державного бюджету та звітами

розпорядників бюджетних коштів за формами №2кд "Звіт про виконання

загального фонду кошторису установи", №4-1кд "Звіт про надходження

і використання коштів, отриманих як плата за послуги, що надаються бюджетними

установами", №4-2кд "Звіт про надходження і використання коштів,

отриманих за іншими джерелами власних надходжень бюджетних установ",

№4-Зкд"Звіт про надходження і використання інших надходжень спеціального

фонду".

Розділ III "Фінансування Державного бюджету України за типом боргового

зобов'язання" складається тільки на центральному рівні. Цей розділ

складається з підрозділів "Внутрішнє фінансування" та "Зовнішнє

фінансування" в розрізі класифікації фінансування бюджету за типом

боргового зобов'язання загального та спеціального фондів державного бюджету,

на підставі даних аналітичного обліку Державного казначейства України.

Форма №2-валюта "Звіт про використання коштів державного бюджету

з міжнародної діяльності в Україні" складається Державним казначейством

України на підставі звітів (форма № 2-валюта "Звіт про використання

коштів загального фонду бюджету з міжнародної діяльності України) головних

розпорядників коштів, що отримають бюджетні кошти в іноземній валюті.

Форма №3 кдб "Звіт про рух грошових коштів" (додаток ЗО) включає

чотири розділи:

Розділ І "Операційна діяльність" звіту складається на підставі

даних бухгалтерського обліку органів Державного казначейства, звірених

з даними Державного казначейства України та Державної податкової адміністрації

України (в частині доходів) по загальному і спеціальну фондах державного

бюджету.

Розділ II "Інвестиційна діяльність" складається органами Державного

казначейства по загальному і спеціальному фондах державного бюджету на

підставі даних бухгалтерського органів Державного казначейства, звірених

з даними Державного казначейства України.

Розділ III "Нерозподілені видатки" складається органами Державного

казначейства по загальному і спеціальному фондах Державного казначейства

на

підставі даних бухгалтерського обліку органів Державного казначейства,

звірених з даними Державного казначейства України.

Розділ IV "Фінансова діяльність" складається в розрізі боргових

зобов'язань загального та спеціального фондів державного бюджету, на підставі

даних аналітичного обліку Державного казначейства України.

Форма №7кдб "Звіт про бюджетну заборгованість" передбачає 2

розділи:

Розділ І "Дані про наявність дебіторської та кредиторської заборгованості

розпорядників" складається органами Державного казначейства окремо

по загальному та спеціальному фондах державного бюджету.

Розділ II "Звіт про фінансові зобов'язання розпорядників бюджетних

коштів", складається тільки по загальному фонду державного бюджету.

Звіт форми 7кдб складається щоквартально, станом на перше число місяця,

наступного за звітним кварталом, у розрізі кодів програмної та економічної

класифікації видатків на підставі звітів розпорядників бюджетних коштів

(форми №2кд "Звіт про виконання загально фонду кошторису установи",

№7кд "Звіт про заборгованість бюджетних установ" та №8кд "Звіт

про фінансові зобов'язання бюджетних установ"), звірених за окремими

даними з обліком Державного казначейства

Довідка про повернення кредитів, наданих з державного бюджету

складається органами Державного казначейства по загальному та спеціальну

фондах державного бюджету із виділенням негрошових операцій на підставі

даних аналітичного обліку органів Державного казначейства за коштами,

що надійшли в рахунок повернення бюджетних коштів.

Довідка про погашення кредитів, наданих з державного бюджету за рішенням

Уряду в минулі роки, складається органами Державного казначейства на підставі

даних аналітичного обліку кредитів, наданих з державного бюджету за рішенням

Уряду в минулі роки, сума заборгованості за якими обліковується органами

Державного казначейства на аналітичних рахунках, відкритих за балансовими

рахунками 1511 "Короткострокові кредити, надані з державного бюджету"

та 1512 "довгострокові кредити, надані з держаного бюджету"

Плану рахунків бухгалтерського обліку виконання державного та місцевих

бюджетів.

Звіт про використання коштів з резервного фонду Державного бюджету України

складається органами Державного казначейства на підставі даних бухгалтерського

обліку по загальному фонду державного бюджету. Заповнюється в розрізі

кодів економічної класифікації видатків загального фонду державного бюджету

за кодом програмної класифікації 3511030 "Резервний фонд".

Інформація про стан державного боргу складається Державним казначейством

України тільки на центральному рівні по загальному та

спеціальному фондах державного бюджету на підставі даних аналітичного

обліку державних боргових зобов'язань, які виникли та погашені в поточному

періоді, в розрізі кодів класифікації боргу за типом кредитора.

Звіт про кредити та операції, що стосуються державних гарантійних зобов'язань

складається Державним казначейством України тільки на центральному рівні

на підставі даних обліку на аналітичних рахунках відкриття за рахунком

позабалансового обліку 9811 "Гарантії, що надані банкам" Плану

рахунків бухгалтерського обліку виконання державного та місцевих бюджетів