|

РОЗДІЛ 7 КАЗНАЧЕЙСЬКЕ ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ВИДАТКАМИ

7.1.

Характеристика видатків бюджету

7.2. Розмежування видатків між бюджетами

7.3. Принципи розмежування видатків між бюджетами

7.4. Розпорядники бюджетних коштів

7.4.1.Головнірозпорядники бюджетних

коштів та їх основні функції

7.4.2. Розпорядники бюджетних коштів нижчого рівня

7.5. Організація роботи щодо виконання державного бюджету за видатками

7.5.1. Формування бази даних мережі розпорядників бюджетних коштів

7.5.2. Забезпечення обліку бюджетних асигнувань та контролю за їх дотриманням

7.5.3. Оформлення змін, що виникають у процесі виконання державного бюджету

7.5.4. Облік та консолідація інформації за зобов'язаннями розпорядників

бюджетних коштів

7.6. Перерахування бюджетних коштів через органи Державного казначейства

7.6.1. Порядок перерахування коштів

7.6.2. Перерахування дотацій місцевим бюджетам

7.6.3. Здійснення видатків за рахунок коштів спеціального фонду

7.6.4. Перерахування коштів для здійснення видатків Ради Міністрів АР

Крим, державних адміністрацій в областях, містах Києві та Севастополі

7.6.5. Казначейське обслуговування одержувачів коштів державного бюджету

7.6.6. Здійснення видатків розпорядників бюджетних коштів, одержувачів

коштів державного бюджету та платежів з рахунків інших клієнтів

7.6.7. Виплата готівки розпорядникам бюджетних коштів, одержувачам коштів

державного бюджету та іншим клієнтам

7.7. Відмови у здійсненні видатків розпорядників та одержувачів бюджетних

коштів

Основні терміни та поняття: видатки бюджету, розпорядники бюджетних коштів, здійснення видатків, розпис доходів та видатків, мережа установ, кошториси бюджетних установ, лімітна довідка, обсяги асигнувань, розпис видатків, розпорядження на перерахування коштів, платіжні доручення, оплата витрат, оплата рахунків

7.1.

Характеристика видатків бюджету

Бюджет завжди був важливим інструментом

впливу на розвиток економіки та соціальної сфери. За ринкових умов господарювання

він не повинен втрачати своєї ролі в економічному розвитку держави. Незважаючи

на заходи, що провадяться урядом щодо роздержавлення та приватизації,

та поглиблення ринкових відносин необхідно однак залучати державні кошти.

Це зумовлено, по-перше, тим, що значною залишається частка державного

сектора економіки, що вимагає розробки державних інвестиційних програм,

згідно з якими здійснюється бюджетне фінансування капітальних витрат.

По-друге, для стабілізації економіки та розвитку підприємництва потрібна

фінансова допомога держави у вигляді бюджетних субсидій, субвенцій. Необхідність

існування державного сектора економіки і бюджетного фінансування є об'єктивною

і незаперечною, про що свідчить також досвід розвинутих країн світу.

Разом з тим при переході до ринкової економіки суттєво повинні змінитися

методи бюджетного впливу на суспільне виробництво, що зумовлено кардинальною

перебудовою бюджетних відносин, побудовою нового дієвого бюджетного механізму.

За нових умов потрібно змінити напрямки вкладень бюджетних коштів. Важливого

значення набувають державні інвестиції у прогресивні галузі економіки

для забезпечення стратегічних напрямів її розвитку, створення необхідної

виробничої інфраструктури. Видатки бюджетів на розвиток економіки повинні

спрямовуватися насамперед на стабілізацію економіки, створення необхідних

умов для зростання економічного потенціалу держави.

Видатки бюджету згідно з Бюджетним кодексом - це кошти, що спрямовуються

на здійснення програм та заходів, передбачених відповідним бюджетом, за

винятком коштів на погашення основної суми боргу та повернення надміру

сплачених до бюджету сум. У Кодексі наводиться також термін витрати бюджету,

під яким слід розуміти видатки бюджету та кошти на погашення основної

суми боргу.

Бюджетні установи витрачають бюджетні кошти відповідно до кошторисів доходів

та видатків, що складаються за функціями з деталізацією за економічними

кодами бюджетної класифікації.

Залежно від економічного змісту видатки бюджету поділяються на поточні

та видатки розвитку, їх групування встановлюється за економічною класифікацією

видатків бюджету.

До поточних видатків бюджетів належать видатки, які забезпечують поточне

функціонування органів державної влади, органів місцевого самоврядування,

бюджетних установ та організацій, надання державою міжбюджетних трансфертів

іншим бюджетам і окремим галузям економіки у формі дотацій та субвенцій

на поточне функціонування.

Видатки розвитку або капітальні видатки - це видатки, що забезпечують

інноваційну й інвестиційну діяльність, зокрема фінансування капітальних

вкладень виробничого і невиробничого призначення; фінансування структурної

перебудови народного господарства; кошти, що надаються як бюджетні позички

на інвестиційні цілі юридичним особам; видатки, при здійсненні яких створюється

або збільшується майно, що знаходяться у власності держави або органів

місцевого самоврядування; субвенції та інші видатки, пов'язані з розширеним

відтворенням.

Залежно від розподілу функцій між державою і органами самоврядування видатки

поділяються на видатки з фінансування державних повноважень та фінансування

власних повноважень.

Видатки на здійснення повноважень, що виконуються за рахунок коштів державного

бюджету та місцевих бюджетів, поділяються на:

1) видатки на забезпечення конституційного ладу держави, державної цілісності

та суверенітету, незалежного судочинства, а також інші передбачені Бюджетним

кодексом видатки, які не можуть бути передані на виконання Автономній

Республіці Крим та місцевому самоврядуванню. Ці видатки здійснюються за

рахунок коштів Державного бюджету України.

2) видатки, які визначаються функціями держави та можуть бути передані

на виконання Автономній Республіці Крим та місцевому самоврядуванню з

метою забезпечення найбільш ефективного їх виконання на основі принципу

субсидіарності;

3) видатки на реалізацію прав та обов'язків Автономної Республіки Крим

та місцевого самоврядування, які мають місцевий характер та визначені

законами України.

Останні два види видатків здійснюються за рахунок коштів місцевих бюджетів,

у тому числі трансфертів з Державного бюджету України.

Розмежування видатків між місцевими бюджетами здійснюється на основі принципу

субсидіарності з урахуванням критеріїв повноти надання послуги та наближення

її до безпосереднього споживача. Відповідно до цих критеріїв види видатків

поділяються на такі групи:

перша група - видатки на фінансування бюджетних установ та заходів, які

забезпечують необхідне першочергове надання соціальних послуг, гарантованих

державою, і які розташовані найближче до споживачів. Ці видатки здійснюються

з бюджетів сіл, селищ, міст та їх об'єднань.

друга група - видатки на фінансування бюджетних установ та заходів, які

забезпечують надання основних соціальних послуг, гарантованих державою

для всіх громадян України. Вони здійснюються з бюджетів міст республіканського

Автономної Республіки Крим та міст обласного значення, а також районних

бюджетів.

третя група - видатки на фінансування бюджетних установ та заходів, які

забезпечують гарантовані державою соціальні послуги для окремих категорій

громадян, або фінансування програм, потреба в яких існує в усіх регіонах

України. Такі видатки здійснюються з бюджету Автономної Республіки Крим

та обласних бюджетів.

З бюджетів міст Києва та Севастополя здійснюються видатки всіх трьох груп.

7.2. Розмежування видатків між бюджетами

Видатки, що здійснюються з Державного бюджету України

Видатки Державного бюджету України включають бюджетні призначення, встановлені законом про Державний бюджет України на конкретні цілі, що пов'язані з реалізацією державних програм, перелік яких визначено статтею 87 Бюджетного кодексу.

1) державне управління:

а) законодавчу владу;

б) виконавчу владу;

в) Президента України;

2) судову владу;

3) міжнародну діяльність;

4) фундаментальні та прикладні дослідження і сприяння науково-технічному прогресу державного значення, міжнародні наукові та інформаційні зв'язки державного значення;

5) національну оборону;

6) правоохоронну діяльність та забезпечення безпеки держави;

7) освіту:

а) загальну середню освіту:

- спеціалізовані школи (в тому числі школи-інтернати), засновані на державній формі власності;

- загальноосвітні школи соціальної реабілітації;

б) професійно-технічну освіту (навчальні та інші заклади освіти, засновані на державній формі власності);

в) вищі навчальні заклади, засновані на державній формі власності;

г) післядипломну освіту (крім закладів і заходів, визначених підпунктом "г" пункту 2 статті 90 цього Кодексу);

г) позашкільні навчальні заклади та заходи з позашкільної роботи з дітьми, згідно з переліком, затвердженим Кабінетом Міністрів України;

д) інші заклади та заходи в галузі освіти, що забезпечують виконання загальнодержавних функцій, згідно з переліком, затвердженим Кабінетом Міністрів України;

8) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (багатопрофільні лікарні та поліклініки, що виконують специфічні загальнодержавні функції, згідно з переліком, затвердженим Кабінетом Міністрів України);

б) спеціалізовану, високоспеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (клініки науково-дослідних інститутів, спеціалізовані лікарні, центри, лепрозорії, госпіталі для інвалідів Великої Вітчизняної війни, спеціалізовані медико-санітарні частини, спеціалізовані поліклініки, спеціалізовані стоматологічні поліклініки, згідно з переліком, затвердженим Кабінетом Міністрів України);

в) санаторно-реабілітаційну допомогу (загальнодержавні санаторії для хворих на туберкульоз, загальнодержавні спеціалізовані санаторії для дітей та підлітків, спеціалізовані санаторії для ветеранів Великої Вітчизняної війни);

г) санітарно-епідеміологічний нагляд (санітарно-епідеміологічні станції, дезінфекційні станції, заходи боротьби з епідеміями);

ґ) інші програми в галузі охорони здоров'я, що забезпечують виконання загальнодержавних функцій, згідно з переліком, затвердженим Кабінетом Міністрів України;

9) соціальний захист та соціальне забезпечення:

а) державні спеціальні пенсійні програми (пенсії військовослужбовцям рядового, сержантського та старшинського складу строкової служби та членам їх сімей, пенсії військовослужбовцям та особам начальницького і рядового складу органів внутрішніх справ, пенсії, призначені за іншими пенсійними програмами);

б) державні програми соціальної допомоги (грошову допомогу

біженцям; компенсації на медикаменти; програма протезування; програми

і заходи із соціального захисту інвалідів, у тому числі програми і заходи

Фонду України соціального захисту інвалідів; відшкодування збитків, заподіяних

громадянам; заходи, пов'язані з поверненням в Україну кримськотатарського

народу та осіб інших національностей, які були незаконно депортовані з

України; щорічна разова грошова допомога ветеранам Великої Вітчизняної

війни; довічна стипендія для учасників бойових дій; кошти, що передаються

до Фонду соціального страхування на випадок безробіття; часткове покриття

витрат на виплату заборгованості з регресних позовів шахтарів);

в) державну підтримку громадських організацій інвалідів і ветеранів, які

мають статус всеукраїнських;

г) державні програми і заходи стосовно дітей, молоді, жінок, сім'ї;

г) державну підтримку молодіжних громадських організацій на виконання

загальнодержавних програм і заходів стосовно дітей, молоді, жінок, сім'ї;

д) державні програми підтримки будівництва (реконструкції) житла для окремих

категорій громадян;

10) культуру і мистецтво:

а) державні культурно-освітні програми (національні та державні бібліотеки,

музеї і виставки національного значення, заповідники

національного значення, міжнародні культурні звязки, державні культурно-освітні

заходи);

б) державні театрально-видовищні програми (національні театри, національні

філармонії, національні та державні музичні колективи і ансамблі та інші

заклади і заходи мистецтва згідно з переліком, затвердженим Кабінетом

Міністрів України);

в) державну підтримку громадських організацій культури і мистецтва, що

мають статус національних;

г) державні програми розвитку кінематографії; г) державну архівну справу;

11) державні програми підтримки телебачення, радіомовлення, преси, книговидання,

інформаційних агентств;

12) фізичну культуру і спорт:

а) державні програми підготовки резерву та складу національних команд

та забезпечення їх участі у змаганнях державного і міжнародного значення

(утримання центральних спортивних шкіл вищої спортивної майстерності,

перелік яких затверджується Кабінетом Міністрів України, формування національних

команд, проведення навчально-тренувальних зборів і змагань державного

значення з традиційних та нетрадиційних видів спорту; підготовка і участь

національних збірних команд в олімпійських та параолімпійських іграх,

у тому числі фінансова підтримка баз олімпійської підготовки);

б) державні програми з інвалідного спорту та реабілітації (центр "Інваспорт",

участь у міжнародних змаганнях з інвалідного спорту, навчально-тренувальні

збори до них);

в) державні програми фізкультурно-спортивної спрямованості;

13) державні програми підтримки регіонального розвитку та пріоритетних

галузей економіки;

14) програми реставрації пам'яток архітектури державного значення;

15) державні програми розвитку транспорту, дорожнього господарства, зв'язку,

телекомунікацій та інформатики;

16) державні інвестиційні проекти;

17) державні програми з ліквідації наслідків Чорнобильської катастрофи,

охорони навколишнього природного середовища та ядерної безпеки, попередження

та ліквідації надзвичайних ситуацій та наслідків стихійного лиха;

18) створення та поповнення державних запасів і резервів;

19) обслуговування державного боргу;

20) проведення виборів та референдумів;

21) інші програми, які мають виключно державне значення.

До видатків, які здійснюються з бюджетів сіл, селищ, міст районного значення

та їх об'єднань та враховуються при визначенні обсягу міжбюджетних трансфертів

1) органи місцевого самоврядування сіл, селищ, міст районного значення;

2) освіту:

дошкільну освіту;

загальну середню освіту (школи - дитячі садки);

3) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну

допомогу (дільничні лікарні, медичні амбулаторії, фельдшерсько-акушерські

та фельдшерські пункти);

4) сільські, селищні та міські палаци культури, клуби та бібліотеки.

Видатки, що здійснюються з районних бюджетів та бюджетів міст

республіканського Автономної Республіки Крим і міст обласного значення

та враховуються при визначенні обсягу міжбюджетних трансфертів

1) державне управління:

а) органи місцевого самоврядування міст республіканського Автономної Республіки

Крим і міст обласного значення;

б) органи місцевого самоврядування районного значення;

2) освіту:

а) дошкільну освіту (у містах республіканського Автономної Республіки

Крим та міст обласного значення);

б) загальну середню освіту: загальноосвітні навчальні заклади, у тому

числі: школи - дитячі садки (для міст республіканського Автономної Республіки

Крим та міст обласного значення), спеціалізовані школи, ліцеї, гімназії,

колегіуми, вечірні (змінні) школи;

в) заклади освіти для громадян, які потребують соціальної допомоги та

реабілітації: загальноосвітні школи-інтернати, загальноосвітні школи-інтернати

для дітей-сиріт і дітей, які позбавлені піклування батьків, дитячі будинки

(у разі, якщо не менше 70 відсотків кількості учнів загальноосвітніх шкіл-інтернатів,

загальноосвітніх шкіл-інтернатів для дітей-сиріт і дітей, які позбавлені

піклування батьків, дитячих будинків формується на території відповідного

міста чи району), дитячі будинки сімейного типу та прийомні сім'ї, допомога

на дітей, які перебувають під опікою і піклуванням;

г) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну

допомогу (лікарні широкого профілю, пологові будинки, станції швидкої

та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні

стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров'я

і заходи по санітарній освіті);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального забезпечення: притулки для неповнолітніх

(у разі, якщо не менше 70 відсотків кількості дітей, які перебувають в

цих закладах, формується на території відповідного міста чи району), територіальні

центри і відділення соціальної допомоги на дому;

б) державні програми соціального захисту: пільги ветеранам війни і праці,

допомога сім'ям з дітьми, додаткові виплати населенню на покриття витрат

з оплати житлово-комунальних послуг, компенсаційні виплати за пільговий

проїзд окремих категорій громадян;

в) державні програми підтримки будівництва (реконструкції) житла для окремих

категорій громадян;

г) районні та міські програми і заходи щодо реалізації державної політики

стосовно дітей, молоді, жінок, сім'ї;

5) державні культурно-освітні та театрально-видовищні програми (театри,

бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного

виховання дітей);

6)державні програми розвитку фізичної культури і спорту: утримання та

навчально-тренувальна робота дитячо-юнацьких спортивних шкіл всіх типів

(крім шкіл республіканського Автономної Республіки Крим і обласного значення),

заходи з фізичної культури і спорту та фінансова підтримка організацій

фізкультурно-спортивної спрямованості і спортивних споруд місцевого значення.

До видатків, що здійснюються з бюджету Автономної Республіки Крим та обласних

бюджетів і враховуються при визначенні обсягу міжбюджетних

трансфертів, належать видатки на:

1) державне управління:

а) представницьку і виконавчу владу Автономної Республіки Крим;

б) обласні ради;

2) освіту:

а) загальну середню освіту для громадян, які потребують соціальної допомоги

та реабілітації: спеціальні загальноосвітні навчальні заклади для дітей,

які потребують корекції фізичного та (або) розумового розвитку, санаторні

школи-інтернати; загальноосвітні школи-інтернати, загальноосвітні школи-інтернати

для дітей-сиріт і дітей, позбавлених батьківського піклування, дитячі

будинки (крім загальноосвітніх шкіл-інтернатів, загальноосвітніх шкіл-інтернатів

для дітей-сиріт і дітей, які позбавлені батьківського піклування, дитячих

будинків сімейного типу і прийомних сімей);

б) заклади професійно-технічної освіти, що перебувають у власності Автономної

Республіки Крим і виконують державне замовлення;

в) вищу освіту (вищі заклади освіти І, II, III та IV рівнів акредитації,

що перебувають у власності Автономної Республіки Крим та спільній власності

територіальних громад);

г) післядипломну освіту (інститути післядипломної освіти вчителів та центри

і заходи з підвищення кваліфікації державних службовців місцевих органів

виконавчої влади та органів місцевого самоврядування, постійно діючі курси

(центри) підвищення кваліфікації працівників соціально-культурної сфери

та агропромислового комплексу, що знаходяться у комунальній власності);

ґ) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну

допомогу (лікарні республіканського Автономної Республіки Крим та обласного

значення);

б) спеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (спеціалізовані

лікарні, поліклініки, включаючи стоматологічні, центри, диспансери, госпіталі

для інвалідів Великої Вітчизняної війни, будинки дитини, станції переливання

крові);

в) санаторно-курортну допомогу (санаторії для хворих на туберкульоз, санаторії

для дітей та підлітків, санаторії медичної реабілітації);

г) інші державні програми медичної та санітарної допомоги (медико-соціальні

експертні комісії, бюро судмедекспертизи, центри медичної статистики,

бази спецмедпостачання, центри здоров'я і заходи санітарної освіти, інші

програми і заходи);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального захисту та соціального забезпечення:

допомога по догляду за інвалідами І чи II групи внаслідок психічного розладу;

адресна соціальна допомога малозабезпеченим сім'ям; виплати компенсації

реабілітованим; дитячі будинки-інтернати; навчання та трудове влаштування

інвалідів; будинки-інтернати для престарілих і інвалідів; будинки-інтернати

для дітей-інвалідів; центри по нарахуванню пенсій;

б) республіканські Автономної Республіки Крим і обласні програми і заходи

з реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

в) інші державні соціальні програми;

5) культуру і мистецтво:

а) державні культурно-освітні програми (республіканські Автономної Республіки

Крим та обласні бібліотеки, музеї та виставки);

б) державні театрально-видовищні програми (філармонії, музичні колективи

і ансамблі, театри, палаци і будинки культури республіканського Автономної

Республіки Крим і обласного значення, інші заклади та заходи у галузі

мистецтва);

в) інші державні культурно-мистецькі програми;

6) фізичну культуру і спорт:

а) державні програми з розвитку фізичної культури і спорту (навчально-тренувальна

робота дитячо-юнацьких спортивних шкіл усіх типів республіканського Автономної

Республіки Крим та обласного значення, заходи з фізичної культури і спорту

республіканського Автономної Республіки Крим та обласного значення);

б) державні програми з інвалідного спорту і реабілітації (республіканський

Автономної Республіки Крим та обласні центри з інвалідного спорту і дитячо-юнацькі

спортивні школи інвалідів та спеціалізовані спортивні школи параолімпійського

резерву; проведення навчально-тренувальних зборів і змагань з інвалідного

спорту республіканського Автономної Республіки Крим та обласного значення).

До видатків місцевих бюджетів, що не враховуються при визначенні обсягу

міжбюджетних трансфертів належать видатки на: \) місцеву пожежну охорону;

2) позашкільну освіту;

3) соціальний захист та соціальне забезпечення:

а) програми місцевого значення стосовно дітей, молоді, жінок, сім'ї;

б) місцеві програми соціального захисту окремих категорій населення;

4) місцеві програми розвитку житлово-комунального господарства та благоустрою

населених пунктів;

5) культурно-мистецькі програми місцевого значення;

6) програми підтримки кінематографії та засобів масової інформації місцевого

значення;

7) місцеві програми з розвитку фізичної культури і спорту;

8) типове проектування, реставрацію та охорону пам'яток архітектури місцевого

значення;

9) транспорт, дорожнє господарство:

а) регулювання цін на послуги метрополітену за рішеннями органів місцевого

самоврядування;

б) експлуатацію дорожньої системи місцевого значення (в тому числі роботи,

що проводяться спеціалізованими монтажно-експлуатаційними підрозділами);

в) будівництво, реконструкцію, ремонт та утримання доріг місцевого значення;

10) заходи з організації рятування на водах;

11) обслуговування боргу органів місцевого самоврядування;

12) програми природоохоронних заходів місцевого значення;

13) управління комунальним майном;

14) регулювання земельних відносин;

15) інші програми, затверджені відповідною радою згідно із законом.

7.3.

Принципи розмежування видатків між бюджетами

У Бюджетному кодексі розмежування

видатків між бюджетами здійснюється за певними принципами.

Так, видатки, що можуть потенційно вплинути на соціальне забезпечення

мешканців області, закріплюються за обласними бюджетами. Йдеться, зокрема,

про спеціалізовані середні заклади освіти для учнів з вадами розвитку,

середні школи-інтернати, професійно-технічні училища та вищі учбові заклади,

багатопрофільні лікарні обласного значення, спеціалізовану медичну допомогу,

спеціалізовані установи соціального захисту для сиріт, інвалідів, літніх

громадян та спеціалізовані спортивні програми.

Видатки, від яких опиняться у виграшному становищі мешканці компактно

розташованого адміністративно-територіального утворення, закріплені за

міськими та районними бюджетами. Зокрема, це загальна середня освіта,

загальна медична допомога, включаючи програми санітарної освіти та соціального

захисту для соціальне незахищених в місцевому регіоні, як-от у випадку

соціальної допомоги людям похилого віку.

Видаткові завдання суто місцевого значення закріплені за бюджетами міст

республіканського (в АРК), обласного, районного значення, сіл та селищ.

Всі ці бюджети відповідають за дошкільну освіту, первинну медичну допомогу,

що надається місцевими клініками, фельдшерсько-акушерські пункти та культурно-видовищні

програми. У містах районного значення з середніми школами та районними

лікарнями саме районні бюджети відповідатимуть за утримання цих установ.

Міста Київ та Севастополь наділяються всіма видатковими повноваженнями,

закріпленими за областями, містами, районами, селами та селищами з урахуванням

законів України, які визначають спеціальний статус цих адміністративно-територіальних

одиниць.

У галузі програм соціального захисту, що пов'язані з наданням грошової

допомоги і мають загальнодержавне охоплення, міста та райони надаватимуть

законодавче встановлені види допомоги, але отримуватимуть компенсацію

своїх бюджетних видатків шляхом цільових субвенцій з держбюджету. Прикладами

цільових трансфертів, що надаватимуться місцевим бюджетам з державного

бюджету, є допомога сім'ям з дітьми та пільги ветеранам війни та праці.

Вищенаведені видатки бюджетів міст, сіл та селищ є такими, що враховуються

при визначенні обсягів міжбюджетних трансфертів. Для визначення розподілу

міжбюджетних трансфертів використовується фінансовий норматив бюджетної

забезпеченості. Він визначається шляхом ділення загального обсягу фінансових

ресурсів, що спрямовуються на реалізацію бюджетних програм, на кількість

мешканців чи споживачів соціальних послуг тощо. Загальний обсяг фінансових

ресурсів, що спрямовується на виконання бюджетних програм місцевими бюджетами,

розподіляється між видами видатків відповідно до пріоритетів бюджетної

політики держави. Іншими словами - держава відіграє вагому роль у визначенні

тих ресурсів, які спрямовуються на виконання цих функцій, оскільки вона

зацікавлена в тому, щоб ці найважливіші для суспільного відтворення та

добробуту населення функції - передусім освіта, охорона здоров'я та соціальний

захист - надавалися у співставних обсягах та співставній якості у всіх

територіально-адміністративних одиницях. Тож держава маж право регулювати

ефективність виконання бюджетів у цих сферах, орієнтованих передусім на

безпосередніх споживачів, а також бере на себе зобов'язання забезпечувати

адекватне їх фінансування через закріплені податкові доходи та безумовні

(нецільові) трансферти.

До видатків, що їх держава залишає на розсуд місцевого самоврядування

і, які не беруться до розрахунку при визначенні обсягів трансфертів, належать

передусім видатки на підтримку та розвиток комунальної інфраструктури

населених пунктів - заходів, пов'язаних із упорядкуванням житлового фонду,

ремонтом і утриманням доріг тощо.

Кодекс забезпечує також механізм урегулювання стосунків бюджетів районів

та бюджетів міст обласного значення, які водночас є центрами цих районів.

На практиці зустрічаються випадки, коли мешканці, скажімо, району значною

мірою користуються послугами бюджетних установ, що утримуються з муніципального

бюджету. Кодексом передбачено як договірне врегулювання цих ситуацій,

так і зобов'язання щодо передачі коштів, якщо бюджетні

установи району чи міста не можуть забезпечити надання коштів у необхідному

обсязі.

Для фінансування видатків, що обраховуються за нормативами бюджетної забезпеченості,

призначається кошик джерел доходів бюджетів територіальних громад. Кошик

доходів бюджетів місцевого самоврядування -це податки і збори (обов'язкові

платежі), що закріплені Кодексом на постійній основі за бюджетами місцевого

самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

Обсяг кошика доходів відповідного бюджету визначається із застосуванням

індексу відносної податкоспроможності бюджету міста чи району на основі

даних про фактичне виконання відповідного бюджету за три останні бюджетні

періоди.

Структура доходів кошика не є випадковою - це передусім податки та збори,

що стягуються за місцем проживання. Адже один із кардинальних принципів

публічних фінансів полягає в тому, що податки, які сплачуються місцевими

жителями, повинні використовуватися, бодай частково, для фінансування

суспільних послуг, що надаються цим громадянам. Номенклатура цих податків

відповідає міжнародній практиці і засвідчує чіткий взаємозв'язок між величиною

та місцем сплати податку та рівнем послуг, що їх отримує за ці кошти платник

податку. Місцеві платники податків значно більшою мірою схильні цікавитися

видатковими рішеннями місцевої влади і відстежувати їх, якщо вони знають,

що ці фінансування видатків здійснюється головним чином коштами сплачуваних

ними податків.

Слід наголосити, що на сьогодні прибутковий податок в Україні ще несповна

відповідає цьому критерію. Можна сподіватися, що майбутній Податковий

кодекс відкоригує цю ваду та покращить ситуацію у сфері місцевого оподаткування.

Так, 25% прибуткового податку з громадян, стягненого на території області

чи АРК, спрямовується на часткове фінансування діяльності обласних бюджетів

та республіканського бюджету АРК, Окрім того, держава встановлює додатковий

алгоритм розподілу прибуткового податку з громадян для бюджетів міст районного

значення, села та селища, з одного боку, та районних бюджетів у співвідношенні

25:50 (решта 25 зараховуються до обласного бюджету). Інші доходи з „кошику,,,

визначені статтею 64 Бюджетного кодексу, у повному обсязі використовуються

для фінансування бюджетів територіальних громад.

Таким чином, кожен орган місцевого самоврядування матиме доступ до набору

доходів, зібраних в межах відповідної адміністративно-територіальної одиниці,

обсяг яких може виявитися достатнім або недостатнім для фінансування делегованих

видаткових повноважень. Ті місцеві бюджети, які здатні забезпечити фінансування

видатків бюджетів власними ресурсами, отримуватимуть трансферти.

Від районів вимагається залишати бюджетам територіальних громад щонайменше

25% прибуткового податку громадян, які працюють (а у майбутньому - які

проживають) на території міст районного підпорядкування, сіл та селищ.

Такий алгоритм розподілу найперспективнішого джерела

наповнення бюджетів місцевого самоврядування покликаний забезпечити певну

фінансову незалежність бюджетам міст, сіл та селищ.

На фінансування видаткових повноважень, що не враховуються при визначенні

міжбюджетних трансфертів, а отже, фактично є власними і характерними місцевому

самоврядуванню, місцеві бюджети скеровують надходження від місцевих податків

та зборів, податку на прибуток підприємств комунальної власності, 75%

надходжень від плати за землю (60% - для бюджетів міст районного значення,

сіл та селищ), а також інших порівняно незначних доходних джерел. Таким

чином, кожна „нарощена,, гривня місцевих доходів не „витісняє,, автоматично

гривню трансфертів.

Усі інші, крім згаданих вище, доходні джерела мають використовуватися

на фінансування видатків державного бюджету.

7.4.

Розпорядники бюджетних коштів

Для здійснення програм та заходів,

які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються

розпорядникам бюджетних коштів.

Кошти бюджету, які отримують фізичні особи та юридичні особи, що не мають

статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм

лише через розпорядника бюджетних коштів.

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників,

уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань

та здійснення видатків з бюджету.

Залежно від ступеня підпорядкованості та обсягу наданих прав розпорядники

бюджетних коштів поділяються на головних розпорядників бюджетних коштів

та розпорядників бюджетних коштів нижчого рівня (рис. 7.1.).

Рис. 7.1. Розпорядники бюджетних коштів

7.4.1.Головні

розпорядники бюджетних коштів та їх основні функції

Головні розпорядники бюджетних

коштів - бюджетні установи в особі їх керівників, які отримують повноваження

шляхом встановлення бюджетних призначень.

Головними розпорядниками бюджетних коштів можуть бути виключно:

1) за бюджетними призначеннями, передбаченими законом про Державний бюджет

України, - органи, уповноважені відповідно Верховною Радою України, Президентом

України, Кабінетом Міністрів України забезпечувати їх діяльність, в особі

їх керівників, а також міністерства, інші центральні органи виконавчої

влади, Конституційний Суд України, Верховний Суд України та інші спеціалізовані

суди; установи та організації, які визначені Конституцією України або

входять до складу Кабінету Міністрів України, в особі їх керівників;

2) за бюджетними призначеннями, передбаченими бюджетом Автономної Республіки

Крим, - уповноважені юридичні особи (бюджетні установи), що забезпечують

діяльність Верховної Ради Автономної Республіки Крим та Ради міністрів

Автономної Республіки Крим, а також міністерства та інші органи влади

Автономної Республіки Крим в особі їх керівників;

3) за бюджетними призначеннями, передбаченими іншими місцевими бюджетами,

- керівники місцевих державних адміністрацій, виконавчих органів

рад та їх секретаріатів, керівники головних управлінь, управлінь, відділів

та інших самостійних структурних підрозділів місцевих державних адміністрацій,

виконавчих органів рад.

Головні розпорядники коштів Державного бюджету України затверджуються

законом про Державний бюджет України шляхом встановлення їм бюджетних

призначень.

Головні розпорядники коштів місцевих бюджетів визначаються рішенням про

місцевий бюджет.

Головний розпорядник бюджетних коштів:

1) розробляє план своєї діяльності відповідно до завдань та функцій, визначених

нормативно-правовими актами, виходячи з необхідності досягнення конкретних

результатів за рахунок бюджетних коштів;

2) розробляє на підставі плану діяльності проект кошторису та бюджетні

запити і подає їх Міністерству фінансів України чи місцевому фінансовому

органу;

3) отримує бюджетні призначення шляхом їх затвердження у законі про Державний

бюджет України чи рішенні про місцевий бюджет, доводить у встановленому

порядку до розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних

коштів) відомості про обсяги асигнувань, забезпечує управління бюджетними

асигнуваннями;

4) затверджує кошториси розпорядників бюджетних коштів нижчого рівня,

якщо інше не передбачене законодавством;

5) здійснює внутрішній контроль за повнотою надходжень, отриманих розпорядниками

бюджетних коштів нижчого рівня та одержувачами бюджетних коштів, і витрачанням

ними бюджетних коштів;

6) одержує звіти про використання коштів від розпорядників бюджетних коштів

нижчого рівня та одержувачів бюджетних коштів і аналізує ефективність

використання ними бюджетних коштів.

Головним розпорядникам надано право розподіляти бюджетні кошти між розпорядниками

бюджетних коштів нижчого рівня, а також витрачати їх на централізовані

та інші заходи, на утримання апарату управління. При розподілі коштів

і перерахуванні їх підвідомчим установам розпорядники коштів є головними,

а при витрачанні на утримання апарату управління або на централізовані

заходи вони є розпорядниками коштів третього ступеня.

7.4.2.

Розпорядники бюджетних коштів нижчого рівня

Розпорядники бюджетних коштів

нижчого рівня поділяються на розпорядників коштів другого та третього

ступенів.

Розпорядниками бюджетних коштів II ступеня є бюджетні установи в особі

їх керівників, які уповноважені на отримання асигнувань, прийняття зобов'язань

та здійснення виплат з бюджету на виконання функцій самої установи, яку

вони очолюють, і на розподіл коштів для

переказу розпорядникам НІ ступеня та безпосередньо підпорядкованим їм

одержувачам.

Головним чином, це - обласні установи і організації, в яких є підвідомчі

підрозділи. Вони також при розподілі коштів є розпорядниками коштів другого

ступеня, а при витрачанні коштів безпосередньо на утримання свого апарату

або витрачанні коштів на централізовані заходи є розпорядниками коштів

третього ступеня.

На обласному рівні розпорядниками коштів другого ступеня є: управління

освіти; фінансове управління, управління казначейства; обласна податкова

адміністрація, контрольно-ревізійне управління,

облдержадміністрація; управління агропромислового комплексу тощо.

Розпорядниками коштів НІ ступеня є бюджетні установи в особі їх керівників,

які уповноважені на отримання асигнувань, прийняття зобов'язань та здійснення

виплат з бюджету на виконання функцій самої установи, яку вони очолюють,

і на розподіл коштів безпосередньо підпорядкованим їм одержувачам.

Для всіх розпорядників коштів Державного бюджету є обов'язковим здійснення

операцій по видатках через органи Державного казначейства. При казначейській

формі виконання Державного бюджету розпорядникам коштів відкриваються

реєстраційні рахунки в органах Державного казначейства. Бюджетні кошти,

які знаходяться на реєстраційних рахунках використовуються розпорядниками

коштів відповідно до затверджених асигнувань у кошторисах доходів та видатків,

та лімітів видатків.

Одержувачі бюджетних коштів - це підприємства і госпрозрахункові організації,

громадські та інші організації, що не мають статусу бюджетної установи,

які одержують кошти з бюджету як фінансову підтримку або уповноважені

органами державної влади на виконання загальнодержавних програм, надання

послуг безпосередньо через розпорядників.

7.5.

Організація роботи щодо виконання державного бюджету за видатками

7.5.1.

Формування бази даних мережі розпорядників бюджетних коштів

Практичну дієвість бюджетної

системи України у розрізі фінансового функціонування забезпечує касове

виконання державного бюджету за доходами і видатками. Його суть полягає

в організації роботи щодо прийому та зарахування коштів, які надходять

на рахунки відповідних бюджетів, зберіганні грошових коштів, видачі цих

коштів на заходи, передбачені бюджетом на відповідний рік, здійсненні

обліку та складанні звітності про касове виконання бюджетів.

Порядок виконання державного бюджету за видатками за умови функціонування

внутрішньої платіжної системи забезпечується наказом Державного казначейства

України за № 140 від 10.08.2001р. Дія цього порядку поширюється на органи

Державного казначейства, які здійснюють видатки бюджету за умови функціонування

внутрішньої платіжної системи. На інші органи Державного казначейства

поширюється дія Порядку касового виконання державного бюджету за видатками,

затвердженого наказом Державного казначейства від 22.01.2001 р № 3.

Основним документом, на підставі якого формуються кошториси доходів та

видатків розпорядників коштів, є розпис доходів та видатків державного

бюджету.

Розпис доходів і видатків - це розподіл бюджету за підрозділами бюджетної

класифікації. Він є головним документом, на підставі якого здійснюється

виконання бюджету, тобто забезпечуються надходження доходів і здійснення

видатків. Складається він відповідно до прийнятого Верховною Радою України

Закону України "Про Державний бюджет" на відповідний рік з урахуванням

необхідної деталізації доходів і цільового спрямування видатків згідно

з бюджетною класифікацією з визначенням річних призначень і поквартальним

їх розподілом. Відповідно до Бюджетного кодексу:

Бюджетний розпис є оперативним планом виконання державного бюджету, на

підставі якого відкриваються асигнування, перераховуються кошти місцевим

бюджетам, розпорядникам коштів, зараховуються кошти на реєстраційні рахунки

в казначействах, тобто здійснюється весь процес перерахування коштів і

оплати рахунків, а також контроль за виконанням бюджету.

Кошториси бюджетних установ, підприємств, організацій приводяться у відповідність

до бюджетного розпису, який затверджується міністром фінансів, а по місцевих

бюджетах - відповідними фінорганами.

У визначений термін після опублікування в пресі Закону України "Про

Державний бюджет України" на поточний рік затверджений розпис доходів

і видатків Міністерство фінансів України передає для виконання Державному

казначейству, яке, у свою чергу, разом з головними розпорядниками коштів

доводять витяги з річного розпису до територіальних органів Державного

казначейства та нижчестоящих розпорядників коштів.

Управління Державного казначейства групують і узагальнюють дані і доводять

витяги з розписів доходів і видатків в цілому до районних та міських відділень.

На підставі витягів бюджетного розпису складається кошторис доходів і

видатків бюджетної установи, який є основним документом, що визначає загальний

обсяг, цільовий напрямок і поквартальний розподіл коштів.

Розпорядники коштів усіх рівнів наступного робочого дня після отримання

витягу з розпису подають затверджені кошториси доходів та видатків і плани

асигнувань відповідним органам Державного казначейства, де вони звіряються

з даними отриманого розпису, відображаються на відповідних бухгалтерських

рахунках, про що на оригіналі цих документів ставиться відбиток казначейського

штампу.

На кожному рівні органи Державного казначейства здійснюють перевірку відповідності

даних, отриманих від вищого органу Держказначейства, з переліком розпорядників

бюджетних коштів та отримувачів, що обслуговуються у відповідних органах

Держказначейства. У разі невідповідності або відсутності в базі необхідної

інформації про це повідомляється вищому органу Державного казначейства

для здійснення відповідних організаційних заходів.

7.5.2.

Забезпечення обліку бюджетних асигнувань та контролю за їх дотриманням

Перерахування коштів та оплата

витрат органами Державного казначейства провадяться за наявності даних

про територіальне розташування мережі установ, підприємств і організацій

та на підставі затверджених кошторисів доходів і видатків. Наявність цих

двох документів є обов'язковою умовою для перерахування коштів або оплати

витрат.

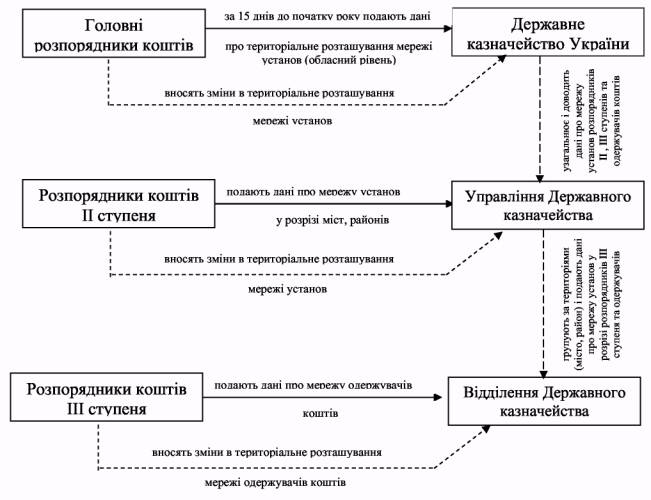

Не пізніше ніж за 15 днів до початку бюджетного року головні розпорядники

бюджетних коштів подають до Державного казначейства на паперових та електронних

носіях дані про територіальне розташування мережі установ, підприємств

та організацій, яким вони розподіляють кошти на відповідній території,

за формою, наведеною в додатку 4.

Державне казначейство узагальнює отриману інформацію та доводить її на

електронних носіях до управлінь Державного казначейства в Автономній Республіці

Крим, областях, містах Києві та Севастополі. Слід зазначити, що Державне

казначейство України є користувачем мережі головного розпорядника коштів,

який несе повну відповідальність за достовірність даних, наведених у мережі.

Розпорядники коштів П ступеня подають управлінням на паперових та електронних

носіях дані про мережу розпорядників коштів Ш ступеня та одержувачів у

територіальному розрізі. Управління узагальнюють отримані дані, групують

за територіями (місто, район) та доводять до відповідних відділень Державного

казначейства за формою, наведеною у додатку 4.

Територіальні управління Державного казначейства звіряють отримані від

Державного казначейства України дані з базою даних щодо фактично зареєстрованих

установ та організацій. Схематично рух даних про територіальне розташування

мережі установ, підприємств, організацій в органах Державного казначейства

наведено на рис.7.2.

Про зміни у територіальному розташуванні мережі підвідомчих установ, які

виникли в процесі виконання бюджету, головні розпорядники коштів повідомляють

Державне казначейство України. Державне казначейство України доводить

зміни до відповідних управлінь, а управління Держказначейства аналогічно

доводять зміни до відповідних відділень.

Рис. 7.2. Рух даних про територіальне розташування мережі установ, підприємств

та організацій в органах Державного казначейства

Перерахування коштів та оплата витрат органами Державного казначейства

на відповідній території здійснюється на підставі затверджених кошторисів

доходів і видатків бюджетної установи.

Для цього Міністерство фінансів України доводить Державному казначейству

України річний розпис призначень державного бюджету та розпис асигнувань

загального фонду державного бюджету. Державне казначейство України протягом

трьох календарних днів доводить витяги з річного розпису призначень державного

бюджету та помісячного розпису асигнувань загального фонду державного

бюджету до головних розпорядників коштів, що є підставою затверджувати

в установленому порядку кошториси доходів і видатків та плани асигнувань.

Установи та організації вищого рівня затверджують кошториси доходів та

видатків і плани асигнувань своїм підвідомчим установам та організаціям,

діяльність яких координується через них.

Головні розпорядники коштів (крім місцевих державних адміністрацій) протягом

трьох робочих днів після отримання витягу з розпису бюджету

подають Державному казначейству України розподіл показників зведених кошторисів

доходів і видатків та розподіл показників зведених планів асигнувань із

загального фонду бюджету в розрізі розпорядників коштів нижчого рівня

та одержувачів за територіями відповідно до мережі. Порядок доведення

обсягів асигнувань наведено на рис. 7.3.

Рис. 7.3. Порядок доведення обсягів асигнувань

На всіх етапах проводиться звірка доведених витягів з річних розписів

призначень державного бюджету та помісячних розписів асигнувань загального

фонду з розподілами показників зведених кошторисів та зведених планів

асигнувань (кошторисів та помісячних планів асигнувань - на рівні районів

та міст).

Державне казначейство України здійснює контроль за відповідністю вказаних

у зазначених документах загальних сум у розрізі територій сумам, зазначеним

у розписі видатків бюджету, та відображає зазначену інформацію на відповідних

рахунках бухгалтерського обліку в автоматизованому режимі.

Державне казначейство України протягом п'яти робочих днів узагальнює одержані

дані, формує річний розпис призначень державного бюджету та помісячний

розпис асигнувань загального фонду державного бюджету за

територіями, у розрізі розпорядників коштів нижчого рівня для кожного

управління Державного казначейства, та відображає зазначену інформацію

на відповідних бухгалтерських рахунках. Зазначені документи доводяться

до управлінь за формами, наведеними в додатках 5, 6.

Управління реєструє отримані документи та відображає зазначену інформацію

на відповідних рахунках бухгалтерського обліку. Протягом трьох календарних

днів витяги з річного розпису призначень державного бюджету та помісячного

розпису асигнувань за територіями доводяться до розпорядників коштів та

одержувачів, які обслуговуються в управлінні.

Розпорядники коштів П ступеня протягом трьох робочих днів подають розподіл

показників зведених кошторисів та планів асигнувань у розрізі розпорядників

коштів бюджету нижчого рівня та одержувачів відповідному управлінню. Зазначені

документи звіряються з даними бухгалтерського обліку виконання бюджетів.

Подальші дії управління здійснюються аналогічно до порядку, доведення

цих документів головними розпорядниками коштів.

Розпорядники коштів усіх рівнів наступного робочого дня після отримання

витягу з розпису подають затверджені кошториси доходів та видатків і плани

асигнувань відповідним органам Державного казначейства, де вони звіряються

з даними отриманого розпису та відображаються на відповідних бухгалтерських

рахунках.

У разі невідповідності кошторисів і планів асигнувань витягові, отриманому

від відповідних органів Державного казначейства, розпорядники повинні

привести зазначені документи у відповідність до витягу.

До кошторису додається зведення показників спеціального фонду кошторису

на відповідний рік, яке також відображається на відповідних рахунках позабалансового

обліку.

Доведені обсяги бюджетних призначень є підставою для прийняття розпорядниками

та одержувачами коштів бюджету зобов'язань на здійснення видатків Державного

бюджету України.

У період до затвердження кошторисів, планів асигнувань та планів використання

бюджетних коштів видатки бюджетних установ, організацій та одержувачів

здійснюються відповідно до діючої законодавчо-нормативної бази. Зведений

тимчасовий кошторис не складається.

Зазначені видатки в обов'язковому порядку повинні бути враховані при затвердженні

кошторису, плану асигнувань бюджетної установи та плану використання бюджетних

коштів одержувачів. У разі невідповідності показника зазначених документів

здійсненим видаткам вони повертаються на доопрацювання. До отримання довідок

про зміни плану асигнувань загального фонду державного бюджету здійснення

видатків органами Державного казначейства тимчасово призупиняється.

Якщо розпис державного бюджету не затверджено до початку бюджетного року

і Державне казначейство України отримує від Міністерства фінансів України

тимчасовий розпис на певний період, то витяги з нього доводяться до головних

розпорядників коштів протягом 3-х календарних днів. Головними розпорядниками

коштів та розпорядниками коштів II ступеня

розподіл показників тимчасових кошторисів органам Державного казначейства

України не подається. Розпис за територіями Державним казначейством не

складається.

Видатки, здійснені в зазначений період, в обов'язковому порядку повинні

бути враховані в затвердженому кошторисі доходів видатків установи, в

показниках зведених кошторисів, плану асигнувань бюджетної установи та

плану використання бюджетних коштів одержувачів. У разі невідповідності

показників зазначених документів здійсненим видаткам вони повертаються

на доопрацювання. Надалі (після ЗО календарних днів з дня затвердження

розпису бюджету) органи Державного казначейства здійснюють операції з

виконання видатків розпорядників та одержувачів коштів державного бюджету

тільки відповідно до затверджених кошторисів, планів асигнувань та планів

використання бюджетних коштів, узятих на облік в органах Державного казначейства.

7.5.3.

Оформлення змін, що виникають у процесі виконання державного бюджету

У процесі виконання державного

бюджету виникають зміни, внесені Міністерством фінансів України в установленому

порядку протягом поточного року, а також зміни, внесені в кошториси підвідомчих

установ головними розпорядниками коштів у межах наданих їм прав. Ці зміни

підлягають обліку в органах Державного казначейства.

Міністерство фінансів України повідомляє Державне казначейство відповідною

довідкою про зміни річного розпису призначень бюджету та довідкою про

зміни помісячного розпису асигнувань загального фонду бюджету. При чому

зміни можуть вноситися тільки в межах залишку невикористаних планових

показників.

Державне казначейство України здійснює реєстрацію довідок і щоденно формує

базу даних уточненого розпису призначень державного бюджету та помісячного

розпису асигнувань загального фонду державного бюджету з урахуванням отриманих

довідок. Копії довідок протягом одного робочого дня з моменту реєстрації

надсилаються головному розпоряднику, що є підставою для внесення змін

до кошторисів та планів асигнувань установ, які утримуються за рахунок

коштів державного бюджету.

Головні розпорядники коштів протягом трьох робочих днів після отримання

довідок, але не пізніше ніж за 10 днів до закінчення звітного місяця подають

до Державного казначейства України реєстр змін зведеного кошторису видатків

та реєстр змін помісячних планів асигнувань загального фонду бюджету у

територіальному розрізі.

Подані реєстри змін перевіряються Державним казначейством на відповідність

даним бухгалтерського обліку виконання державного бюджету, групуються

за територіями та відображаються на відповідних рахунках бухгалтерського

обліку. Після цього складається повідомлення про зміни річного розпису

призначень державного бюджету та повідомлення про зміни в

помісячному розписі асигнувань державного бюджету (додаток 7). Повідомлення

складається у двох примірниках: оригінал повідомлення надсилається відповідному

управління на паперових носіях, а підтвердження -на електронних носіях

наступного дня після подання реєстру змін головним розпорядником, копія

- залишається у Державному казначействі України. Про зміни в розписі видатків

управління повідомляють відділення Державного казначейства в порядку,

аналогічному тому, який встановлений для Державного казначейства.

Внесення змін до територіального розпису на рівні управлінь та відділень

Державного казначейства проводиться відповідно до порядку, визначеному

для Державного казначейства.

Внесення змін до розпису за спеціальним фондом має певні особливості:

протягом кварталу розпорядники вносять зміни до кошторису доходів і видатків

спеціального фонду за власними надходженнями установ на підставі довідки

змін до кошторису, затвердженої керівником установи, що затвердила кошторис,

без внесення відповідних змін до розпису за спеціальним фондом. Органи

Державного казначейства ведуть окремий облік таких змін на підставі даних

довідок щодо внесення змін до кошторису спеціального фонду за власними

надходженнями установ та організацій;

головні розпорядники до 15 числа наступного після закінчення кварталу

місяця (у кінці року - не пізніше 15 грудня) проводять звірку зведених

показників довідок про внесення змін до кошторису доходів і видатків спеціального

фонду за власними надходженнями із звітними даними Державного казначейства

України та подають відповідним управлінням Міністерства фінансів України

матеріали з належним обґрунтуванням про необхідність внесення змін до

розпису за спеціальним фондом або проводять перерозподіл показників зведених

кошторисів у межах наданих їм прав без внесення змін до розпису. При цьому

перезатвердження кошторисів не здійснюється.

7.5.4.

Облік та консолідація інформації за зобов'язаннями розпорядників бюджетних

коштів

Органи Державного казначейства

відповідно до чинного законодавства та внутрішніх нормативних актів щодо

порядку взаємодії структурних підрозділів приймають від розпорядників

коштів та одержувачів, які в них обслуговуються, реєстри зобов'язань у

межах залишків на відповідних бухгалтерських рахунках "Асигнування

на взяття зобов'язань", а реєстри фінансових зобов'язань - у межах

залишків невиконаних зобов'язань. На відповідних бухгалтерських рахунках

обліковуються зобов'язання та фінансові зобов'язання розпорядників та

одержувачів коштів бюджету, ведуться картки їх обліку.

Відділення Державного казначейства узагальнюють інформацію про наявність

неоплачених фінансових зобов'язань і подають її за встановленими формами

та термінами територіальному управлінню.

Територіальні управління Державного казначейства узагальнюють отриману

від відділень інформацію, формують зведену інформацію за територією і

подають її у встановлені терміни Державному казначейству України.

Державне казначейство з метою ефективного управління коштами державного

бюджету консолідує інформацію, одержану від територіальних органів, щодо

наявності неоплачених фінансових зобов'язань для прийняття відповідних

рішень про виділення асигнувань головним розпорядникам коштів.

7.6.

Перерахування бюджетних коштів через органи Державного казначейства

7.6.1.

Порядок перерахування коштів

Перерахування бюджетних коштів через органи Державного казначейства включає

організацію роботи зі здійснення видатків:

а) у Державному казначействі України;

в) у територіальних органах Державного казначейства.

Державне казначейство України здійснює фінансування видатків державного

бюджету шляхом переказу коштів територіальним управлінням.

Організація роботи зі здійснення видатків у Державному казначействі побудована

за такою схемою:

На підставі ресурсного балансу на відповідний період, бюджетних призначень

та з урахуванням неоплачених фінансових зобов'язань складаються пропозиції

про виділення асигнувань із загального фонду державного бюджету в розрізі

головних розпорядників коштів. Державне казначейство України згідно пропозицій

головних розпорядників коштів готує розпорядження про виділення бюджетних

асигнувань.

Виділені бюджетні асигнування зараховуються на зведені особові та/або

особові рахунки головних розпорядників коштів. Головні розпорядники коштів

подають Державному казначейству України розподіли виділених бюджетних

асигнувань за територіями у розрізі розпорядників коштів нижчого рівня

та одержувачів за формою, наведеною у додатку 8. Державне казначейство

України реєструє розподіли виділених бюджетних асигнувань у журналі реєстрації.

Перевірені розподіли групуються Державним казначейством України за територіями

і складаються реєстри на виділення бюджетних асигнувань, які передаються

територіальним управлінням Держказначейства. На підставі реєстрів складається

зведений реєстр у розрізі управлінь Державного казначейства.

На підставі інформації територіальних управлінь про залишки коштів на

рахунках, відкритих у відповідних органах Державного казначейства, платіжного

календаря відповідної області Державне казначейство України видає розпорядження

про перерахування коштів (додаток 9).

Механізм підкріплення коштами реєстрів під виділені бюджетні асигнування

встановлюється у кожному конкретному випадку окремо відповідно до порядку,

встановленого нормативними документами Державного казначейства України.

Територіальні органи Державного казначейства здійснюють видатки державного

бюджету в межах коштів, отриманих від вищестоящого органу згідно з реєстром

на здійснення видатків.

Управління Державного казначейства на підставі реєстрів готує меморіальні

документи щодо зарахування виділених бюджетних асигнувань на відповідні

рахунки розпорядників коштів та/або одержувачів.

Органи Державного казначейства надають розпорядникам та/або одержувачам

бюджетних коштів виписку з відповідного рахунку за результатами попереднього

дня. Інші дії з перерозподілу виділених бюджетних асигнувань аналогічні

операціям, які проводяться на рівні Державного казначейства України.

Облік здійснених операцій проводиться у щоденному режимі. Інформація подається

до Державного казначейства України засобами електронної пошти у визначені

терміни для формування бази даних.

7.6.2. Перерахування дотацій місцевим бюджетам

Управління Державного казначейства в Автономній Республіці Крим, областях,

містах Києві та Севастополі перераховують суми дотацій на рахунки фінансових

органів, відкритих в органах Державного казначейства, для їх зарахування

до відповідних бюджетів.

Управління та відділення Державного казначейства надають відповідним фінансовим

органам виписки з рахунків для зарахування дотацій за результатами попереднього

операційного дня.

Органи Державного казначейства на підставі наданих фінансовим органам

платіжних доручень перераховують кошти з рахунків, за якими обліковуються

дотації, на поточні рахунки, відкриті в установах банків на ім'я установ,

підприємств, організацій, які отримують кошти місцевих бюджетів.

При казначейському виконанні місцевих бюджетів кошти перераховуються на

відповідні рахунки установ, підприємств, організацій, які отримують кошти

місцевих бюджетів, відкриті в органах Державного казначейства. Оплата

рахунків установ, підприємств, організацій щодо використання дотацій здійснюється

у загальноприйнятому порядку касового виконання державного бюджету за

видатками.

7.6.3. Здійснення видатків за рахунок коштів спеціального фонду

На спеціальні реєстраційні рахунки розпорядників бюджетних коштів,

відкриті в органах Державного казначейства, зараховуються кошти, що надходять

від вищих та підвідомчих установ, юридичних та фізичних осіб на утримання,

виконання певних доручень, здійснення видатків, поновлення касових видатків

тощо.

Кошти, що надходять безпосередньо на рахунки розпорядників бюджетних коштів,

вважаються доходами спеціального фонду державного бюджету або коштами,

що відносяться на відновлення касових видатків.

Усі суми коштів, що надходять готівкою в каси установ, повинні бути зараховані

на спеціальні реєстраційні рахунки установ, відкриті в органах Державного

казначейства.

При внесенні готівки на ім'я розпорядників бюджетних коштів або одержувачів

відправники коштів у розрахункових документах (квитанціях тощо) зазначають

номери спеціальних реєстраційних рахунків розпорядників коштів, що відкриті

в органах Державного казначейства. Зарахування коштів органами Державного

казначейства здійснюється на підставі платіжних доручень на вказані в

них рахунки.

Кошти спеціального фонду державного бюджету, що надійшли як власні надходження

установ та субвенції, зараховуються на спеціальні реєстраційні рахунки

без конкретного віднесення до кодів економічної класифікації видатків.

Однак здійснення видатків проводиться відповідно до кошторису доходів

та видатків за конкретними кодами економічної класифікації видатків з

урахуванням довідок про внесення змін до розпису за спеціальним фондом

державного бюджету.

Усі інші дії щодо здійснення видатків із спеціальних реєстрацій них рахунків

розпорядників бюджетних коштів спеціального фонду бюджету проводяться

в тому самому порядку, що із здійснення видатків розпорядників коштів

загального фонду державного бюджету.

Зі спеціальних реєстраційних рахунків, на яких обліковуються власні надходження

установ, розпорядники бюджетних коштів можуть здійснювати перерахування

коштів вищим та підвідомчим установам і організаціям, що не передбачені

кошторисами доходів і видатків. Перерахування таких коштів здійснюється

на підставі платіжних доручень, наданих розпорядниками бюджетних коштів,

і відображається як отримання та/або зменшення доходів.

7.6.4. Перерахування коштів для здійснення видатків Ради Міністрів

АР Крим, державних адміністрацій в областях, містах Києві та Севастополі

Державне казначейство України протягом трьох робочих днів з дня отримання

розпису доводить витяги з річного розпису призначень та розпису асигнувань

загального фонду державного бюджету до Ради Міністрів АР Крим, державних

адміністрацій в областях, містах Києві та Севастополі, які є головними

розпорядниками коштів державного бюджету, та копії до відповідних управлінь

Державного казначейства.

Рада Міністрів АР Крим, державні адміністрацій в областях, містах Києві

та Севастополі до початку бюджетного року надають відповідному управлінню

Державного казначейства дані про територіальне розташування мережі установ,

підприємств, організацій, яким вони розподіляють кошти.

Разом з цим протягом п'яти робочих днів подають до відповідного управління

Держказначейства розподіл показників зведених кошторисів доходів і видатків

та планів асигнувань у розрізі розпорядників коштів нижчого рівня, а при

внесенні змін, що виникають у процесі виконання Державного бюджету, в

аналогічному порядку подають реєстр змін зведеного кошторису видатків

та помісячних планів асигнувань загального фонду державного бюджету.

Державне казначейство України складає реєстри на виділення бюджетних асигнувань,

які передає до територіальних управлінь Державного казначейства.

Управління Державного казначейства на підставі реєстрів на виділення бюджетних

асигнувань готує меморіальні документи щодо зарахування виділених бюджетних

асигнувань на відповідні рахунки розпорядників коштів та/або одержувачів,

а також надають виписку з рахунків головним розпорядникам коштів за результатами

операційного дня.

Рада міністрів АР Крим, державні адміністрації в областях, містах Києві

та Севастополі надають обласному управлінню Державного казначейства розподіл

виділених бюджетних асигнувань по територіях у розрізі розпорядників коштів

нижчого рівня та одержувачів. Якщо виділення бюджетних асигнувань мають

цільове призначення, то зазначений документ повинен ураховувати примітку

щодо їх призначення. Подальше проходження документів здійснюється у звичайному

порядку.

7.6.5. Казначейське обслуговування одержувачів коштів державного бюджету

Кошти державного бюджету, які передбачаються для одержувачів, повинні

бути враховані в показниках зведеного кошторису та плану асигнувань відповідного

розпорядника коштів. Одержувачі бюджетних коштів включаються до мережі

відповідного розпорядника коштів. На їхнє ім'я в органі Державного казначейства

відкриваються відповідні рахунки. Розпорядник виділяє одержувачу бюджетних

коштів річні призначення та помісячні плани асигнувань на відповідний

період, що відображається в реєстрі змін до зведеного кошторису доходів

і видатків та помісячних планів асигнувань розпорядника. Зазначені документи

подаються до органів Державного казначейства в установленому порядку.

Одержувач подає до органів Державного казначейства план використання бюджетних

коштів, погоджений з розпорядником коштів. Він є основним плановим документом,

на підставі якого одержувачу перераховуються бюджетні кошти і надається

право на їх використання.

При складанні цього документа застосовуються назви повної економічної

класифікації видатків, але без зазначення їх цифрових кодів. Звітність

одержувачами коштів складається тільки за тим кодом, за яким їм були передбачені

кошти відповідним розпорядником бюджетних коштів.

У разі відсутності на відповідній території розпорядника коштів П ступеня

одержувач бюджетних коштів, який має свою власну мережу, за згодою головного

розпорядника коштів може бути прирівняний до розпорядника П ступеня. У

цьому випадку дії одержувача бюджетних коштів за касовим виконанням бюджету

за видатками аналогічні діям розпорядника бюджетних коштів П ступеня.

При цьому одержувач бюджетних коштів у свою мережу може включати тільки

ті установи та організації, які безпосередньо йому підпорядковані та знаходяться

з ним на одній території. За умови розташування одержувача бюджетних коштів

на іншій території, він включається до мережі вищого розпорядника коштів

Якщо ж підприємство (установа, організація) не є одержувачем коштів, а

відповідно до укладених угод виконало для бюджетної установи або одержувача

відповідні роботи (надало послуги тощо), то оплата виконаних робіт здійснюється

на підставі рахунків, рахунків-фактур, акта виконаних робіт тощо шляхом

перерахування належних коштів на поточний рахунок підприємства (установи,

організації), відкритий в установі банків.

7.6.6. Здійснення видатків розпорядників бюджетних коштів, одержувачів

коштів державного бюджету та платежів з рахунків інших клієнтів

Здійснення видатків розпорядників та одержувачів бюджетних коштів

відповідно до кошторисів доходів і видатків, планів асигнувань або планів

використання бюджетних коштів органами Державного казначейства України

з реєстраційних, спеціальних реєстраційних рахунків розпорядників бюджетних

коштів проводиться шляхом проведення платежів з цих рахунків, відкритих

в органах Державного казначейства. Відповідно до поставлених завдань Державне

казначейство контролює цільове скерування бюджетних коштів на стадії проведення

платежу на підставі документів, наданих розпорядниками бюджетних коштів.

Підставою для здійснення видатків розпорядників бюджетних коштів є платіжні

доручення, підготовлені власниками рахунків (додаток 10), та документи,

які підтверджують цільове направлення коштів (рахунки, рахунки-фактури,

накладні, товарно-транспортні накладні, трудові угоди, договори на виконання

робіт, акти виконання робіт, звіти про результати здійснення процедур

закупівель товарів, робіт і послуг за державні кошти тощо), порядок оформлення

і подання яких органам Державного казначейства регламентується вимогами

щодо обліку зобов'язань. Згідно з зобов'язаннями розпорядник коштів бюджету

як споживач повинен сплатити належну суму виконавцю за умови реалізації

цих зобов'язань.

Документи приймаються органами Державного казначейства від розпорядників

бюджетних коштів:

за загальним фондом та іншими доходами спеціального фонду -відповідно

до зареєстрованих в органах Державного казначейства зобов'язань,

згідно з кошторисними призначеннями та помісячними планами асигнувань,

у межах залишку коштів на рахунку за всіма кодами економічної класифікації

видатків;

за спеціальним фондом (крім інших доходів спеціального фонду) -відповідно

до кошторису призначень та у межах загального залишку коштів на спеціальному

реєстраційному рахунку за всіма кодами економічної класифікації видатків.

Підставою для здійснення видатків одержувачів коштів є платіжні доручення

(див. додаток 10), підготовлені власниками рахунків, та підтверджувальні

документи, які приймаються в межах зареєстрованих в органах Державного

казначейства зобов'язань, відповідно до плану використання бюджетних коштів

та в межах залишків коштів на рахунку.

Здійснення видатків інших клієнтів органами Державного казначейства проводиться

на підставі платіжних доручень, підготовлених власниками рахунків, що

приймаються в межах загального залишку коштів на їх рахунку, без додавання

підтверджувальних документів, за винятком деяких напрямків видатків, що

визначаються Державним казначейством України та головними розпорядниками

бюджетних коштів.

Окремі видатки Міністерства оборони України та інших органів виконавчої

влади (перелік яких узгоджується з Державним казначейством України та

відповідним органом виконавчої влади), якщо вони містять відомості, що

становлять державну таємницю, незалежно від суми разового платежу здійснюються

тільки на підставі платіжних доручень.

Платіжні доручення подаються до органів Державного казначейства в двох

примірниках або в кількості примірників, потрібних для всіх учасників

безготівкових розрахунків. Дата платіжного доручення повинна відповідати

даті його фактичного подання або даті наступного дня, якщо документи надійшли

після операційного часу.

Подані розпорядниками бюджетних коштів, одержувачами та іншими клієнтами

платіжні доручення перевіряються щодо правильності заповнення реквізитів

та відповідності підписів і відбитка печатки зразкам. Відмітка про дозвіл

на проведення оплати ставиться на першому примірнику платіжних доручень

у вигляді відбитку штампу казначея "Підлягає оплаті". Після

проведення платежу на платіжних дорученнях та підтверджувальних документах

ставиться відмітка у вигляді відбитка штампа казначея "Оплачено".

Платіжні доручення та інші розрахункові документи містять такі реквізити:

назву документа;

номер документа, число, місяць, рік його складання;

назви та коди (номери) установи платника та отримувача коштів, номери

рахунків за дебетом та кредитом;

назву установи банку, органу Державного казначейства України (отримувача

та платника коштів) і номер коду;

суму платежу (цифрами та літерами);

а у призначенні платежу зазначаються:

- назва/вид товарів (робіт, послуг), за які здійснюється оплата, номер

і дата документа, на підставі якого здійснюється платіж (договір, рахунок,

товарно-транспортний документ тощо), номера і дати, коди бюджетної класифікації;

- коди бюджетної класифікації доходів та видатків при здійсненні видатків

із бюджету, перерахуванні коштів до бюджету або перерозподілі бюджетних

коштів;

- додаткові реквізити, визначені Державним казначейством України.

Органи Державного казначейства визначають порядок та строки зберігання

розрахункових документів згідно з чинним законодавством, забезпечують

їх зберігання.

Строк дії платіжного доручення розпорядників бюджетних коштів, одержувачів

та інших клієнтів установлений у межах 10 календарних днів з дня його

виписки. День заповнення платіжного доручення не враховується.

Орган Державного казначейства при здійсненні видатків шляхом проведення

платежів з рахунків розпорядників, одержувачів бюджетних коштів та інших

клієнтів надає розпоряднику, одержувачу бюджетних коштів та іншому клієнту

виписки за здійснені операції за результатами попереднього операційного

дня. Схема здійснення видатків при казначейському обслуговуванні бюджетів

наведена на рис. 7.4.

7.6.7. Виплата готівки розпорядникам бюджетних коштів, одержувачам

коштів державного бюджету та іншим клієнтам

Для оформлення документів на отримання заробітної плати, стипендії,

допомоги, видатків на службові відрядження та інших коштів, що видаються

на видатки, які не можуть бути проведені безготівковою оплатою, розпорядники

бюджетних коштів, одержувачі коштів державного бюджету та інші клієнти

подають до органів Державного казначейства заявку на видачу готівки.

Заявки подаються органам Державного казначейства в двох примірниках, один

з яких, після видачі готівки, повертається розпоряднику бюджетних коштів,

одержувачу коштів державного бюджету та іншим клієнтам з відповідним відбитком

штампа казначея, зберігається як обов'язковий документ і є додатком до

бухгалтерських регістрів, що підтверджують обсяг та цільове направлення

бюджетних коштів.

При отриманні заробітної плати та прирівняних до неї платежів разом із

заявкою на видачу готівки розпорядники бюджетних коштів, одержувачі коштів

державного бюджету та інші клієнти повинні подавати платіжні доручення

на одночасне перерахування платежів, утриманих із заробітної плати працівників

та нарахованих на фонд оплати праці податків до бюджету і зборів до державних

цільових фондів, або документально підтверджувати їх сплату раніше.

У заявках на видачу готівки вказуються суми прибуткового податку з громадян,

суми нарахувань до Фонду соціального страхування України та суми страхових

внесків до Пенсійного фонду України, інші податки і обов'язкові платежі,

які утримані та нараховані на фонд заробітної плати відповідно до чинного

законодавства.

Після отримання матеріальних цінностей, придбаних за готівку, до органів

Державного казначейства України надаються документи, які підтверджують

здійснені видатки та взяття на облік (при потребі) матеріальних цінностей

(акт придбання матеріальних цінностей, прибуткова накладна, роздавальна

відомість з підписами осіб, що отримали матеріальні цінності тощо).

На підставі перевіреної заявки органи Державного казначейства України

виписують на уповноважених осіб, указаних у заявці, грошові чеки на отримання

готівки.

Уповноважені особи розпорядників бюджетних коштів, одержувачів коштів

державного бюджету та інших клієнтів, на підставі належно оформлених грошових

чеків, отримують готівку з поточних рахунків, відкритих в установах банків

на ім'я органів Державного казначейства України. Кошти на балансові рахунки

зараховуються на підставі узагальнених заявок розпорядників коштів.