|

Частина 2

Механізм функціонування ТНК

Розділ 5

Теорії прямого іноземного інвестування і ТНК

5.6. Чи існують обмеження прямого іноземного інвестування?

Важливий аспект з'ясування суті й ролі прямого іноземного інвестування

в транснаціоналізації капіталу - межі інвестування. Як визначитися в обсягах

капіталопотоків? Якщо капітал рухається з однієї країни до іншої, то чи

повинна країна-інвестор обмежувати відплив прямих інвестицій, а країна-реципієнт

їх приплив?

Це питання доцільно розглянути з двох позицій: з позиції країни-інвестора

і з позиції країни-реципієнта.

Позиція країни-інвестора (країни-донора). її розуміння базується, по-перше,

на стандартному статичному економічному аналізі, по-друге, на впливі іноземного

інвестування на добробут.

Статичний економічний аналіз прямого іноземного інвестування будується

на припущенні про існування двох країн, які мають різну капіталонасиченість.

Одна з країн -країна В - є капіталонасиченою, володіє значною кількістю

фінансового багатства (вільних фінансових активів), але має небагато можливостей

для його вкладення у межах національної економіки. В іншій країні - країні

А - ситуація протилежна: економіка має значні інвестиційні можливості

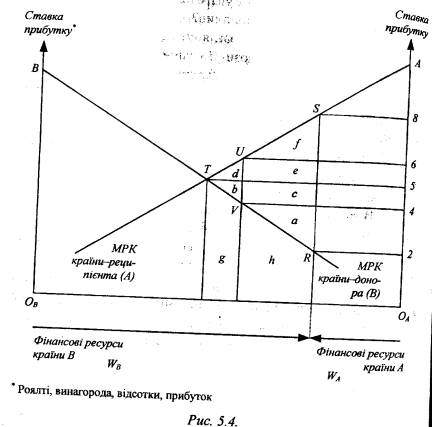

й відчуває нестачу вільних фінансових активів. На рис. 5.4 зображено вихідні

позиції обох країн, їх фінансові ресурси становлять ОbОa, обсяг фінансових

ресурсів країни В є більшим, ніж у В: Wb>Wa. Гранична продуктивність

капіталу -спадна, а її графічне зображення - крива МРК - має від'ємний

нахил, оскільки із зростанням запасу капіталу величина граничного продукту

скорочується і знижується рівень доходу на капітал. Площа під кривими

МРК показує обсяг виробленої продукції відповідно до величини інвестованого

капіталу.

За фінансової автаркії (за відсутності міжнародного руху капіталу) ситуація

в обох країнах буде такою: в країні В через надлишок пропозиції фінансових

активів встановиться низька процентна ставка. Конкуренція на ринку капіталів

змусить інвесторів прийняти, наприклад, ставку прибутку в розмірі 2% річних.

Ця величина доходу відповідає точці R на кривій MPKb. В країні А конкуренція

на обмеженому ринку фінансових активів встановить значно ви-

ви щу ставку прибутку, ніж в країні В. Нехай вона дорівнює 8% річних.

На кривій МРКa це точка S. Отже, за фінансової автаркії загальносвітовий

добробут відповідає площі ObOaASRTB.

Припустимо, що фінансові ринки лібералізуються, і починається міжнародний

рух інвестицій. Інвестори країни В та власники інвестиційне привабливих

об'єктів у країні А матимуть сильні стимули до співпраці: чому одна група

повинна вкладати лише під 2%, а інша - залучати під 8% (якщо припустити,

що не існує відмінностей у ризиковості та кредитоспроможності)? Інвестори

країни В інвестуватимуть частину своїх активів у потужності країни А,

оскільки там можна отримати вищий дохід. З часом у країні А буде зосереджено

більше фінансових активів, ніж це було до міжнародного інвестування, а

в країні В, відповідно, менше. Це зумовить вирівнювання дохідності у межах

від 2% до 8% (скажімо, 5% у точці Т).

За міжнародного інвестування світовий добробут максимізується і становить

ОвОлАТВ (або добробут за відсутності міжнародного інвестування плюс площа

RST). Світовий добробут складається з добробуту країни А та добробуту

країни В, які через міжнародний рух інвестицій відчувають його зростання:

- країна В загалом збільшує свій добробут (а + b + с), оскільки виграш

інвесторів від міжнародного інвестування є більшим, ніж втрати працівників

у цій країні;

- країна А також не в програші (d + е + /), оскільки виграш працівників

більший, ніж втрати інвесторів країни В, які змушені конкурувати з припливом

матеріальних та інших активів із країни А.

Таким чином, у країні-інвесторі безпосередній виграш отримують самі інвестори

і в програші залишаються працівники. І програш не є прямим, оскільки безпосередньо

не впливає на величину грошових доходів. Програш працівників - це скорочення

потенційних працівників через заснування виробничих підрозділів за кордоном.

Однак працівники не єдині, хто втрачає від існування прямого іноземного

Інвестування. Платники податків також відчувають погіршення свого добробуту,

оскільки оподаткування розташованих за кордоном потужностей ТНК стає складнішим,

адже пряме іноземне інвестування (як ми вже зазначали) в багатьох випадках

є легальним способом ухилення від сплати податків. За цих умов від платників

податків або вимагається збільшення податкових відрахувань для покриття

видатків державного бюджету, або вони повинні відмовлятися від соціальних

програм (в тому числі й від програм щодо створення додаткових робочих

місць), які фінансуються за рахунок уряду.

Однак за всіх витрат працівників та платників податків у країні-донорі

виграш інвесторів набагато більший. Якщо припустити, що країна складається

лише з працівників, платників податків та інвесторів, то результат буде

чистим виграшем усієї країни.

Отже, статичний економічний аналіз засвідчив, що від іноземного інвестування

виграють обидві сторони.

Розглянемо вплив прямого іноземного інвестування на добробут. Щоб дійти

висновку про виграш країни-донора, інвестори були представлені як такі,

що за своїм громадянством "належать" до даної країни, але у

багатьох випадках визначити національну належність інвестора складно.

Так, інвесторами можуть бути фірми без національної належності до певної

країни, як, наприклад, працівники без громадянства. Найпростіша форма

такої відсутності "громадянства" - приклад Royal Dutch/Shell

Petroleum, яка як міжнаціональна компанія не має "домашньої"

країни (за винятком технічних питань щодо юридичного боку справи). Більше

того, інвестори навіть можуть розглядатися як вигнанці, через їх бажання

"заробити гроші та зникнути", залишивши працівників і платників

податків у невигідному становищі.

"Національна неналежність", або відсутність національної належності,

хоч і не є типовою, проте зустрічається нерідко і впливає на розподіл

виграшу від іноземного інвестування. Якщо ТНК щодо країни-донора є "чужою",

а не "своєю", національний добробут цієї країни зазнає втрат,

вимірюються площею трапеції під кривою граничного продукту між 2% та 5%

або (5% - 2%) помножене на Wb мінус площа (а + b + с). Доходи самих інвесторів

зростають від 2% до 5 % на всі активи Wb.

Інший випадок перерозподілу виграшу від прямого іноземного інвестування

на користь ТНК - транснаціональна компанія використовує свою економічну

владу на лобіювання в уряді або в парламенті своїх приватних інтересів

і певною мірою підпорядковує зовнішню політику країни власним потребам.

Неодноразово уряди США, Великої Британії та деяких інших країн були втягнуті

у міжнародні конфлікти захищаючи інтереси інвесторів, які йшли в розріз

з інтересами інших виборців.

Перерозподіл виграшу від іноземного інвестування на користь країни-донора

може бути здійснений запровадженням спеціального механізму оподаткування

спрямованих за кордон прямих інвестицій. Необхідною умовою реалізації

такого механізму є наявність певної влади у інвестора на світових фінансових

ринках.

Припустимо, що ТНК країни В мають певну ринкову владу на світових ринках

прямих інвестицій. Маніпулюючи пропозицією фінансових активів, зокрема

обмежуючи її, вони можуть змусити потенційних отримувачів інвестицій сплачувати

вищі проценти на вкладені ними кошти (рух від точки Г до точки 5). Знаючи

про ринкову владу своїх ТНК, країна В запроваджує спеціальний податок

на вартість активів, які компанії тримають за кордоном.

Нехай податкова ставка становить 2% на рік. Запровадження спеціального

податку на інвестиції ТНК за кордоном призведе до збільшення ставки прибутку,

яку країна-реципієнт повинна сплачувати на іноземні інвестиції, та до

зменшення ставки прибутку, яку інвестори (ТНК) матимуть після сплати податків.

Країна В отримала певний чистий виграш від оподаткування власних інвестицій.

Вона змусила країну А сплачувати 6% замість 5% на всі інвестиції. Таке

збільшення (площа е) є достатньо значним, щоб компенсувати втрати від

раніше прибуткових інвестицій (трикутник b). Встановлення податку на обраному

рівні дало країні

B загальнооптимальний податок на іноземні інвестиції.

Інша ситуація спостерігається, коли країна А має ринкову владу на світових

фінансових ринках. Вона може зму сити інвесторів країни В погодитися з

меншою нормою прибутковості на вкладені активи, рухаючись від точки Т

до точки R. Що відбудеться, коли країна А запровадить пода ток у розмірі

2% на ті самі активи? Результат буде аналогіч ним випадку з податком країни

В. Дохід від податку (площі с та е) матиме уряд країни А.

Якщо податок спробують запровадити обидві країни, то ситуація повернеться

до ситуації автаркії, тобто до точок R та 5, коли втрачають обидві країни.

Отже, результати прямого іноземного інвестування для країни-донора такі:

а) ринковий вплив від прямого іноземного інвестування позитивний, якщо

інвестор розглядається як частина нації, але

б) цей результат змінюється на протилежний, якщо інвестор не належить

до країни-донора, та

в) існують політичні й економічні перешкоди лібералізації відпливу прямих

інвестицій, перепони, що рекомендують певною мірою обмежити пряме іноземне

інвестування.

Позиція країни-реципієнта. Країна-реципієнт від припливу іноземних інвестицій

в цілому виграє (d + е + f)- Виробники, зайняті на нових підприємствах,

центральний та місцеві уряди, які отримують податки з доходу нових підприємств,

виграють більше, ніж втрачають національні інвестори через появу конкурентів.

Водночас країна-реципієнт, як і країна-донор, повинна, по-перше, тримати

в полі зору діяльність ТНК. Задля реалізації приватних інтересів транснаціональний

інвестор може "купити" впливових політиків та урядовців країни-реципієнта

для тиску на місцевий уряд. У розв'язанні таких проблем ТНК може підтримуватися

своїм урядом. По-друге, вона має взяти до уваги непрямі економічні ефекти,

які виникають як наслідок прийняття рішення про оподаткування або субсидування

прямих іноземних інвестицій. Рішення про запровадження оптимального податку

на прямі іноземні інвестиції не є найкращим, адже інші країни-реципієнти

можуть запропонувати іноземному інвестору кращі умови, ніж сплата податку

в даній країні. Щодо рішення про субсидування інвестицій, які надходять

до країни, то можливість того, що їх приплив принесе технологічні прибутки,

переконує на їхню користь.

Таким чином, перебіг процесу прямого іноземного інвестування має бути

сферою державного регулювання. Уряд повинен виробити власну політику щодо

прямого іноземного інвестування. Всі уряди приймаючих країн забороняють

або обмежують доступ іноземного інвестора в певні галузі економіки. Визначення

галузі залежить від кожної окремої країни, але всі заборони спрямовані

на діяльність, яка є уразливою щодо іноземного впливу - національні ресурси,

банківська система, засоби масової інформації, оборонна промисловість.

Уряди можуть також регулювати діяльність іноземних фірм іншими методами

і, вимагаючи власної участі у володінні чи управлінні місцевими операціями,

висувати вимоги Щодо навчання персоналу, закупівлі виготовлених у країні

компонентів та запасних частин, здійснення науково-дослідних робіт тощо.

Уряди, з одного боку, також можуть використовувати податкову політику

для регулювання пото-ків прямих інвестицій і розподілу доходів від них

між фірмами та урядом, з іншого - багато урядів прагнуть залучити якомога

більше транснаціональних фірм до країни, пропонуючи різні форми субсидій.

Таким чином, у прямих іноземних інвестиціях втілена міжнародна природа

господарської діяльності транснаціональних компаній. Це пояснюється тим,

що такі інвестиції з одного боку, спрямовані на отримання прибутку від

довгострокового ведення основного бізнесу за кордоном, з іншого - забезпечують

володіння та/або контроль за закордон, ною діяльністю господарської одиниці.

Пряме іноземне інвестування є процесом перенесення господарської діяльності

компанії за кордон. Його причини - різноманітні. Головна з них - прагнення

до максимальної реалізації цільової функції - охоплює комплекс конкретних

цілей господарської діяльності компанії, які можуть бути досягнуті лише

на міжнародному рівні.

Пряме іноземне інвестування може здійснюватися через трансферт у матеріальні

та нематеріальні активи. Галузева структура сучасних ТНК свідчить, що

більшість із них тяжіє до інвестування в нематеріальні активи, передусім

в активи, що базуються на знаннях. Таке інвестування є найефективнішим

засобом зменшення корпоративних витрат і підвищення конкурентоспроможності

ТНК.

Від прямого іноземного інвестування виграють обидві сторони інвестиційного

процесу. Однак цей виграш по-різному розподіляється як між сторонами,

так і між суб'єктами, що репрезентують їх. Тому виникає потреба в державному

регулюванні процесу прямого іноземного інвестування.

Контрольні запитання і завдання

1. Розкрийте поняття "прямі іноземні інвестиції" та "портфельні

інвестиції". Яка існує відмінність між ними?

2. У чому суть процесу прямого іноземного інвестування? За яких умов він

можливий?

3. З'ясуйте причини прямого іноземного інвестування. Чому "теорія

привласнення" є більш передбачливою, ніж підхід С. Хімера?

4. Дайте власну оцінку прямому іноземному інвестуванню як способу ухилення

від сплати податків.

5. Порівняйте роль трансферту різних активів в інтернаціоналізації капіталу.

Зробіть висновки.

6. У чому відмінність між інвестиціями у матеріальні та нематеріальні

активи? Чому сучасні ТНК віддають перевагу інвестиціям у нематеріальні

активи? Проілюструйте відповідь конкретними прикладами.

7. Використовуючи формальні моделі, доведіть наявність виграшу від прямого

іноземного інвестування.

|