Тексты принадлежат их владельцам и размещены на сайте для ознакомления

|

Розділ 16. Страхування відповідальності на

транспорті

16.1. Страхування цивільної відповідальності власників транспортних

засобів

16.2. Страхування відповідальності перевізника вантажів

Тест 16А

Тест 16Б

16.1. СТРАХУВАННЯ ЦИВІЛЬНОЇ ВІДПОВІДАЛЬНОСТІ

ВЛАСНИКІВ ТРАНСПОРТНИХ ЗАСОБІВ

Страхування цивільної відповідальності власників транспортних засобів

у більшості країн світу належить до обов'язкових видів страхування, що

зумовлюється кількома обставинами.

По-перше, транспортний засіб є джерелом підвищеної небезпеки. Норми цивільного

законодавства більшості країн світу у разі дорожньо-транспортної пригоди

саме власника транспортного засобу визнають відповідальним за те, що було

завдано шкоди здоров'ю або майну інших (третіх) осіб, окрім випадків,

коли така пригода була наслідком непереборної сили або умислу потерпілого.

Тобто цивільна відповідальність водія транспортного засобу перед третіми

особами в разі дорожньо-транспортної пригоди настає майже завжди.

По-друге, такі цивільно-правові відносини стосуються всього суспільства,

мають масовий характер, оскільки потенційно учасником дорожньо-транспортної

пригоди може бути кожний громадянин.

У більшості розвинених країн світу законодавство про обов'язкове страхування

цивільної відповідальності власників автотранспортних засобів забезпечує

конституційні права громадян на захист життя та майнових прав від протиправних

або інших дій третіх осіб. Соціальна важливість цього виду страхування

підтверджується тим, що на автошляхах світу щорічно гине більш ніж 100

тис. осіб, при цьому на кожного загиблого припадає від 4 до 10 травмованих

осіб. Статистичні дані показують, що автотранспорт - найбільш небезпечний

вид транспорту, у 100 раз більш аварійний, ніж авіаційний та залізничний,

але він є найбільш зручним та доступним. Автотранспортні засоби не лише

завдають шкоди та збитків громадянам, але навіть шкоду навколишньому природному

середовищу.

Показник тяжкості наслідків автотранспортних аварій (кількість

загиблих на 100 потерпілих) в Україні становить 13, що в 7-10 раз вище,

ніж в інших країнах Європи. Окрім того, в нашій країні відбувається понад

200 тис. автоаварій, які тягнуть за собою матеріальні пошкодження транспортних

засобів, дорожніх споруд, будівель тощо, а отже, величезні матеріальні

та моральні збитки. Через суди проходять цивільні та кримінальні справи

десятків тисяч громадян, протягом багатьох років винуватці автоаварій

виплачують компенсації потерпілим, значно погіршується матеріальний стан

сімей обох сторін.

Понад 2 тис. дорожньо-транспортних пригод відбуваються з вини водіїв невстановленого

транспорту. Тому потрібно створити особливу систему соціального захисту

постраждалих.

По-третє, навіть коли встановлено цивільну відповідальність власника транспортного

засобу, немає гарантії, що потерпілому своєчасно та повно буде відшкодовано

збитки, насамперед через відсутність достатніх коштів у власника (водія)

транспортного засобу. У цьому розумінні саме механізм обов'язкового страхування

цивільної відповідальності автовласників дає змогу створити надійну систему

соціального захисту як третіх осіб - потерпілих, так і власників транспортних

засобів.

Обов'язкове страхування власників транспортних засобів, попри його очевидну

соціальну спрямованість, у більшості країн упроваджувалося "адміністративно-силовим"

шляхом, оскільки певний опір чинили громадяни-автовласники. Останні сприймають

іноді обов'язкове страхування як вид додаткового обов'язкового збору у

вигляді страхових платежів. Пересічний автовласник не завжди розуміє,

що об'єктом страхування є цивільна відповідальність власника джерела підвищеної

небезпеки. Окрім того, кожний водій до моменту, коли він потрапляє в дорожньо-транспортну

пригоду з подальшим настанням цивільної відповідальності, вважає себе

на дорозі "найкращим та найбезпечнішим".

Згідно із Законом України "Про страхування" страхування цивільної

відповідальності власників транспортних засобів внесено до переліку обов'язкових

видів. На підставі цього Кабінет Міністрів України прийняв постанову про

впровадження з 1 січня 1997 року обов'язкового страхування цивільної відповідальності

власників транспортних засобів.

Обов'язкове страхування цивільної відповідальності власників транспортних

засобів має на меті забезпечити відшкодування збитків, завданих дорожньо-транспортною

пригодою.

Обов'язковість такого страхування поширюється на резидентів та нерезидентів

- власників транспортних засобів. Йдеться про власників автомобілів, автобусів,

самохідних машин, сконструйованих на шасі автомобілів, мотоциклів усіх

типів, марок і моделей, причепів, напівпричепів та мотоколясок, котрі

експлуатують зазначені транспортні засоби на вулично-дорожній мережі загального

користування. Ці засоби підлягають державній реєстрації та обліку у відповідних

органах Міністерства внутрішніх справ України. Виняток становлять транспортні

засоби, власники яких застрахували цивільну відповідальність у державах,

з уповноваженою організацією яких Моторне (транспортне) страхове бюро

України (МТСБУ) уклало угоду про взаємне визнання договорів такого страхування.

Суб'єктами обов'язкового страхування цивільної відповідальності є страхувальники,

страховики, МТСБУ та треті особи - юридичні й фізичні особи, яким заподіяно

шкоду транспортним засобом внаслідок дорожньо-транспортної пригоди.

Об'єктом обов'язкового страхування цивільної відповідальності є цивільна

відповідальність власників транспортних засобів за шкоду, заподіяну третім

особам внаслідок дорожньо-транспортної пригоди. Йдеться про життя чи здоров'я

громадян, їхнє майно і майно юридичних осіб.

Страховою сумою за договором обов'язкового страхування цивільної відповідальності

є грошова сума, в межах якої страховик (страхова організація) згідно з

умовами страхування зобов'язаний здійснити компенсацію збитків третій

особі або третім особам (у разі, коли потерпілих у дорожньо-транспортній

пригоді кілька) після настання страхового випадку.

Важливим фактором при встановленні порядку й умов здійснення обов'язкового

страхування цивільної відповідальності власників транспортних засобів

є прив'язка рівня страхових сум до рівня відповідальності, яка може бути

покладена на водія, що спричинив дорожньо-транспортну пригоду. Іншими

словами, цивільно-правові відносини щодо страхування цивільної відповідальності

автовласників мають у максимальній мірі враховувати базові юридичні принципи

встановлення факту настання відповідальності та підходи до визначення

її рівня.

Щодо цього необхідно зазначити, що базовим принципом встановлення відповідальності

особи є наявність вини цієї особи у завданні шкоди іншій особі (особам).

При цьому вина має усвідомлюватися як ненавмисне спричинення шкоди іншим

особам внаслідок недбалості, необережності або відсутності досвіду винуватця,

що супроводжувалося невиконанням останнім установлених правил та нормативних

документів.

Разом з тим існують різні підходи до застосування загально-правової норми

при визначенні ступеня вини власників транспортних засобів і як наслідок,

рівня відповідальності за заподіяну шкоду.

У ряді країн, в першу чергу Великій Британії, обов'язок доказу ступеня

вини водія покладається на потерпілу сторону. Правові системи ряду інших

країн застосовують принцип презумпції повної вини водія, який зобов'язаний

робити докази того, що він зробив усе можливе, щоб запобігти завданню

шкоди, та давати докази повної вини потерпілого. Це стосується в першу

чергу Франції та Італії. На практичне застосування цих правових альтернатив

у різних країнах звичайно впливає загальний рівень соціальної свідомості

та рівень розвитку системи захисту майнових інтересів громадян та юридичних

осіб.

У цьому відношенні Верховний Суд України встановив, що при заподіянні

шкоди джерелом підвищеної небезпеки на його володільця не може бути покладено

обов'язок з її відшкодування, якщо вона виникла внаслідок непереборної

сили або умислу потерпілого, а у випадках, передбачених спеціальним законом,

- тільки умислу потерпілого. Якщо груба необережність потерпілого сприяла

виникненню або збільшенню шкоди, то залежно від ступеня вини потерпілого,

коли іншого не встановлено законом, розмір належного з володільця джерела

підвищеної небезпеки відшкодування має бути зменшений або у відшкодуванні

шкоди має бути відмовлено.

Зменшення розміру відшкодування або відмова у відшкодуванні шкоди з урахуванням

ступеня вини потерпілого може здійснюватися і в інших випадках заподіяння

шкоди майну, а також особі громадянина, однак у кожному разі підставою

до цього має бути груба необережність потерпілого (перебування в нетверезому

стані, нехтування правилами безпеки руху і т. п.), а не проста необачність.

Правила цієї норми закону про можливість зменшення розміру відшкодування

шкоди, заподіяної громадянином, залежно від його майнового стану застосовуються

у виняткових випадках, коли стягнення шкоди у повному розмірі неможливе

або поставить відповідача в дуже тяжке становище.

При встановленні порядку здійснення обов'язкового страхування цивільної

відповідальності власників транспортних засобів потребують чіткого визначення

власне суб'єкти та об'єкти цивільної відповідальності.

Законодавство визнає власниками громадян і юридичних осіб, які володіють

автотранспортними засобами як на праві власності, так і на праві оперативного

управління майном. Правовою підставою законного володіння може бути договір,

адміністративний акт, довіреність тощо.

Однозначність визначення основного суб'єкта автоцивільних відносин - законного

власника автомобіля - є принциповим як для встановлення особи, яка є відповідальною

за шкоду, так і особи, якій мають бути компенсовані збитки при ушкодженні

її автомобіля.

Так, наприклад, у випадку передання транспортного засобу разом із водієм

принциповим є факт, з яким підприємством водій транспортного засобу має

трудові відносини в процесі експлуатації транспортного засобу. Це стосується

також факту передання транспортного засобу, наприклад, працівникам міліції

відповідно до вимог чинного законодавства. У випадку, коли керування транспортним

засобом здійснює працівник міліції, то і власником транспортного засобу

в контексті автоцивільної відповідальності стає відповідний орган внутрішніх

справ.

Таку правову ситуацію необхідно визначати як зміну відповідального власника

джерела підвищеної небезпеки. Це є обґрунтованим з причини того, що первинний

власник позбавлений можливості контролювати експлуатацію джерела підвищеної

небезпеки або поведінку особи (похідного власника), якій була видана довіреність.

Це правило має виняток у випадках, коли транспортний засіб був переданий

особам, які перебували у стані алкогольного чи наркотичного сп'яніння,

або особам, які не мали права на керування конкретним транспортним засобом

(неналежним особам). У цих випадках майнова відповідальність первинного

та похідного власника встановлюється залежно від ступеня вини кожного.

Необхідно враховувати, що зміна відповідального власника джерела підвищеної

небезпеки не настає при переданні одним громадянином іншому громадянину

автотранспортного засобу для керування без юридичного оформлення. Експлуатація

транспортного засобу як у присутності, так і без присутності первинного

власника зумовлює настання цивільної відповідальності такого власника

без наявності його вини у скоєнні ДТП.

Найбільш складними щодо визначення обсягів страхового відшкодування є

вимоги страхувальників про відшкодування шкоди, що була заподіяна в результаті

взаємодії джерел підвищеної небезпеки.

У випадку зіткнення двох автотранспортних засобів органи Державної автомобільної

інспекції у значній кількості випадків, з різних причин виносять постанови

про визнання вини одного із учасників дорожньо-транспортної пригоди без

об'єктивного аналізу рівня вини іншого автовласника.

Такі випадки об'єктивно зачіпають інтереси сторони, яка за таким сценарієм

стає винуватцем ДТП у повному обсязі. У будь-якому випадку, при встановленні

рівня цивільної відповідальності автовласників при зіткненні декількох

автомобілів, необхідно вирішувати питання щодо наявності їх взаємної відповідальності.

При цьому треба виходити із норми, що автовласники-спричинювачі загальної

шкоди несуть спільну відповідальність незалежно від того, кому з них спричинена

більша шкода. Тим більше, Що в цьому випадку встановлення юридичної відповідальності

вимагає враховування суб'єктивної умови цивільно-правової відповідальності,

а саме визнання вини спричинювачем шкоди, його морального ставлення.

Тут необхідно зауважити, що на відміну від законодавства інших країн,

українське законодавство не містить спеціальних норм (застережень) щодо

умов взаємної (спільної) відповідальності автовласників. Тобто відповідальність

автовласників необхідно виводити із цивільно-правових норм. У даному випадку,

за відсутності вини учасників ДТП, ні один із автовласників не повинен

претендувати на відшкодування шкоди за рахунок іншого, - вони повинні

перебувати у рівних умовах. Це, в першу чергу, стосується випадків, коли

при випадковому зіткненні автомобілів автовласникам вантажних автомобілів

завдаються, як правило, відносно менші збитки, ніж власникам легкових

автомобілів. Зазначені вище рівні умови можуть бути забезпечені лише шляхом

розподілу загальної шкоди між такими учасниками ДТП у рівних долях.

Так, наприклад, в результаті випадкового зіткнення двох автомобілів автомобілю

А був завданий збиток у розмірі 1000 грошових одиниць, а автомобілю Б

- у розмірі 9000 грошових одиниць. Загальна шкода в результаті такої аварії

становить 10000 грошових одиниць. Справедливим є рішення щодо необхідності

компенсації власником автомобіля А власнику автомобіля Б заподіяної шкоди

у розмірі 4000 грошових одиниць ((1000 + 9000): : 2-1000 = 4000).

Як було встановлено раніше, автомобіль виступає джерелом підвищеної небезпеки

лише під час його експлуатації. Так, при випадковому наїзді автомобіля

А, що рухався, на автомобіль Б, що стояв (здійснював стоянку), в повному

обсязі розглядається лише цивільна відповідальність власника автомобіля

А за шкоду, заподіяну автовласнику Б.

Порядок і умови здійснення цього виду обов'язкового страхування в Україні

в цілому відповідають загальноприйнятим страховим традиціям.

Страхувальникові надається право вибору страховика для укладання договору

обов'язкового страхування цивільної відповідальності.

Страховик (страхова організація) не може відмовити будь-якому страхувальникові

в укладанні договору обов'язкового страхування цивільної відповідальності.

Страховик має право зменшувати розмір страхових платежів, заохочуючи власників

транспортних засобів, які постійно забезпечують безаварійну експлуатацію

своїх транспортних засобів, а також підвищувати розміри страхових платежів

власникам транспортних засобів, з вини яких сталися страхові випадки.

У разі виїзду за межі України страхувальник зобов'язаний мати чинний договір

обов'язкового страхування цивільної відповідальності на умовах, встановлених

МТСБУ, якщо користування транспортним засобом за межами України потребує

обов'язкового страхування цивільної відповідальності на умовах країн відвідання.

Для відшкодування збитків, завданих унаслідок дорожньо-транспортної пригоди,

як страхувальник, так і потерпіла третя особа (її спадкоємець, правонаступник)

мають право і зобов'язані (залежно від випадку) звернутися із заявою до

страховика (страхової організації) або до МТСБУ.

Виплата страхового відшкодування третій особі здійснюється страховиком

на підставі документів, що підтверджують розмір шкоди, протягом 15 робочих

днів з дня отримання страховиком необхідних документів, окрім випадків,

коли спори, пов'язані з виплатою страхового відшкодування, розглядаються

у судовому порядку.

За шкоду, заподіяну здоров'ю третьої особи внаслідок дорожньо-транспортної

пригоди, страховик (страхова організація) здійснює виплату страхового

відшкодування в межах страхової суми у разі:

- загибелі під час дорожньо-транспортної пригоди або смерті внаслідок

цієї пригоди спадкоємцю третьої особи - у розмірі страхової суми;

- установлення третій особі інвалідності І групи - в розмірі 100 % страхової

суми, II групи - 80 %, III групи - 60 % цієї суми;

- тимчасової втрати третьою особою працездатності за кожну добу у розмірі

0,2 %, але не більш як 50 % страхової суми.

У цьому відношенні необхідно окремо зазначити, що в Україні, при запровадженні

цього виду обов'язкового страхування, був застосований особливий підхід

забезпечення відшкодування шкоди, заподіяної життю та здоров'ю потерпілих.

Здійснення фіксованих страхових виплат притаманне видам особистого страхування.

Застосування такого принципу до страхування відповідальності фактично

встановлює право потерпілих на отримання грошової компенсації у вигляді

проміжних грошових виплат без оцінки фактичної шкоди, заподіяної їх життю

та здоров'ю. Беручи до уваги, що в червні 2000 року мінімальна страхова

сума з цього виду обов'язкового страхування щодо шкоди, заподіяної здоров'ю

потерпілих, була встановлена на рівні 8500 гривень, можливо констатувати,

що проміжні компенсації виплати через механізм обов'язкового страхування

в ряді випадків можуть перевищувати аналогічні виплати, які здійснюються

водіями-винуватцями в ситуації, коли такі водії не мали чинного договору

страхування.

Необхідно зауважити, що такий профіль страхового забезпечення відшкодування

шкоди, заподіяної життю і здоров'ю потерпілих, має бути змінений на поелементний

розрахунок рівня спричиненої шкоди.

Основними елементами шкоди є витрати на лікування потерпілих, витрати

у зв'язку зі смертю потерпілих, недоотримані у цьому випадку кошти на

утримання членів родини, недоотримані доходи у зв'язку з тимчасовою або

стійкою непрацездатністю.

У разі заподіяння шкоди майну третьої особи внаслідок дорожньо-транспортної

пригоди, якщо суб'єкти страхування не дійщ-ли згоди щодо розміру збитків,

виплата страхового відшкодування здійснюється на підставі висновків експертизи,

яка провадиться за рахунок страховика.

Страховик не відшкодовує збитків:

- у разі заподіяння шкоди життю та здоров'ю власника транспортного засобу,

винного у скоєнні дорожньо-транспортної пригоди;

- за пошкоджене або знищене будь-яке майно (вантаж), що містилося у транспортному

засобі страхувальника, винного у скоєнні дорожньо-транспортної пригоди;

- за пошкоджений або знищений транспортний засіб його власникові, винному

в скоєнні дорожньо-транспортної пригоди;

- за забруднення або пошкодження об'єктів навколишнього природного середовища;

- за наслідки пожежі, яка виникла поза краєм проїзної частини та на прилеглій

до неї території;

- за пошкодження або знищення антикварних речей, виробів з дорогоцінних

металів, з коштовного та напівкоштовного каміння, предметів релігійного

культу, колекцій картин, рукописів, грошових знаків, цінних паперів;

- якщо дорожньо-транспортна пригода сталася внаслідок навмисних дій або

грубої необережності третьої особи, визнаних такими в установленому порядку;

- якщо дорожньо-транспортна пригода сталася внаслідок масових безпорядків

і групових порушень громадського порядку, військових конфліктів, стихійного

лиха, вибуху боєприпасів, пожежі транспортного засобу, не пов'язаної з

цією пригодою.

МТСБУ відшкодовує шкоду, заподіяну тільки життю і здоров'ю третьої особи,

у разі:

- коли транспортний засіб, який спричинив дорожньо-транспортну пригоду,

не встановлений, або коли власник транспортного засобу, який не мав договору

обов'язкового страхування цивільної відповідальності, був винний у скоєнні

дорожньо-транспортної пригоди і загинув;

- коли дорожньо-транспортна пригода скоїлась внаслідок угону чи викрадення

транспортного засобу страхувальника;

- надання страхувальником свого транспортного засобу працівникам міліції

та охорони здоров'я згідно з чинним законодавством;

- коли страховик (страхова організація) - член МТСБУ неплатоспроможний

за своїми зобов'язаннями згідно з договорами обов'язкового страхування

цивільної відповідальності;

- коли дорожньо-транспортна пригода була скоєна інвалідом-громадянином

України, що керував спеціально обладнаним автомобілем для перевезення

інвалідів.

МТСБУ забезпечує також відшкодування збитків, коли страховий випадок спричинений

транспортним засобом, власник якого застрахував цивільну відповідальність

у державі, з уповноваженою організацією якої МТСБУ уклало угоду про взаємне

врегулювання питань щодо відшкодування збитків.

Страховик (страхова організація) та МТСБУ мають право в межах, визначених

чинним законодавством України, вимагати компенсації здійснених страхових

виплат від страхувальника або особи, що керувала транспортним засобом,

у разі:

- навмисного заподіяння шкоди третій особі;

- керування транспортним засобом у стані алкогольного сп'яніння, під впливом

наркотичних чи токсичних речовин, що знижують швидкість реакції та увагу;

- відсутності посвідчення на право керування транспортним засобом даної

категорії;

- коли винуватець залишив місце дорожньо-транспортної пригоди, на порушення

встановлених правил;

- коли страховий випадок стався через невідповідність технічного стану

та обладнання транспортного засобу вимогам діючих Правил дорожнього руху

України;

- коли страхувальник без повноважних причин протягом трьох робочих днів

не повідомив страховикові про настання страхового випадку, не подав йому

письмового пояснення про обставини дорожньо-транспортної пригоди або у

разі потреби не надав свій транспортний засіб для огляду й експертизи;

- коли після виплати страхового відшкодування з'ясується, що страхувальник

або третя особа надали неправдиві відомості, які призвели до підвищення

суми страхового відшкодування або безпідставної виплати.

Якщо за рішенням судових органів дорожньо-транспортна пригода сталася

через незадовільне експлуатаційне утримання автомобільних доріг, вулиць

та залізничних переїздів або через інші перешкоди у здійсненні руху, страховик

(страхова організація) виплачує третій особі страхове відшкодування і

має право одержати відповідну компенсацію від юридичних та фізичних осіб,

винних у створенні таких умов.

Після сплати страхового платежу страхувальник одержує від страховика страховий

поліс, який є договором (письмовою угодою) обов'язкового страхування цивільної

відповідальності.

Страховий поліс складається за формою, що містить: назву та адресу страховика,

тип, марку транспортного засобу та державний номерний знак, номери двигуна,

шасі (кузова), початок та закінчення дії договору обов'язкового страхування

цивільної відповідальності, розміри страхового платежу та страхової суми,

для страхувальника - юридичної особи - її найменування та адресу, для

страхувальника - фізичної особи - прізвище, ім'я та по батькові власника

транспортного засобу, домашню адресу, підписи сторін.

У разі зміни власника транспортного засобу дія договору обов'язкового

страхування цивільної відповідальності може поширюватися на нового власника

за умови переоформлення страхового полісу на його ім'я.

У разі в'їзду на територію України незастрахований власник (водій) транспортного

засобу має укласти звичайний договір обов'язкового страхування цивільної

відповідальності. Це не поширюється на випадки, коли власник транспортного

засобу застрахував цивільну відповідальність у державі, з уповноваженою

організацією зі страхування цивільної відповідальності якої МТСБУ уклало

угоду про взаємне визнання договорів такого страхування.

У разі настання страхового випадку страхувальник (водій транспортного

засобу, який спричинив дорожньо-транспортну пригоду) зобов'язаний:

- додержуватися правил дорожнього руху, встановлених чинним законодавством;

- вживати всіх заходів з метою запобігати збільшенню розміру шкоди;

- надавати третім особам необхідну інформацію для ідентифікації страхувальника

і страховика (страхової організації);

- повідомити протягом трьох робочих днів страховикові (страховій організації)

про настання страхового випадку, надати йому письмове пояснення про обставини

дорожньо-транспортної пригоди та, у разі потреби, надати транспортний

засіб для огляду й експертизи. Якщо страхувальник з поважних причин не

мав змоги виконати зазначені дії, він повинен довести це документально.

Під час оформлення відповідних документів про дорожньо-транспортну пригоду

працівники органів внутрішніх справ згідно з чинним законодавством установлюють

та фіксують необхідні відомості про обов'язкове страхування цивільної

відповідальності учасників цієї пригоди та зобов'язані надавати страховикові

(страховій організації) або МТСБУ, після їх звернення, відомості, що стосуються

страхового випадку.

Контроль за наявністю страхового полісу обов'язкового страхування цивільної

відповідальності у власника (водія) транспортного засобу здійснюється

органами внутрішніх справ згідно з чинним законодавством.

Завдяки впровадженню обов'язкового страхування власників транспортних

засобів Україна приєдналася до міжнародної системи страхування відповідальності

автовласників "Зелена картка", яка функціонує з 1 січня 1953

року.

Основним завданням цієї системи є створення ефективного захисту потерпілих

у дорожньо-транспортних пригодах за участю автовласників - нерезидентів

країни, в якій трапилась така пригода. Така система мала насамперед запровадити

механізм гарантованих виплат компенсацій потерпілим з вини автовласників

Інших країн. Це забезпечується виконанням певних умов країнами - членами

системи "Зелена картка".

По-перше, у таких країнах має здійснюватись обов'язкове страхування цивільної

відповідальності власників транспортних засобів.

По-друге, у кожній країні має бути єдина організація, що забезпечує врегулювання

збитків, заподіяних автовласниками цієї країни на території інших держав,

а також єдина організація, що врегульовує збитки автовласників-нерезидентів

на території свого перебування.

По-третє, держава - член системи "Зелена картка", не повинна

здійснювати перешкод при трансфері вільно конвертованої валюти, що спрямовується

на страхові виплати.

Збитки у країнах - членах системи "Зелена картка" врегульовуються,

як правило, через уповноважену національну організацію (моторне страхове

бюро), яке переадресовує матеріальні претензії, висунуті до автовласника-резидента

іншої країни, на відповідне моторне страхове бюро цієї країни. При цьому

перше моторне страхове бюро розглядається як бюро-регулювальник збитків,

а друге - як бюро-платник.

Відносини між моторними страховими бюро країн-членів системи "Зелена

картка" регулюються двосторонніми угодами, що укладаються за уніфікованою

формою.

Отже, якщо автовласник є резидентом країни - членом системи "Зелена

картка", він безперешкодно може проїжджати територіями всіх країн

- членів цієї системи без укладення додаткового договору обов'язкового

страхування на умовах країни відвідання.

Функціонування цієї міжнародної системи довело її ефективність, насамперед-як

механізму захисту потерпілих від транспортних засобів, що задіяні в міжнародних

сполученнях.

16.2. СТРАХУВАННЯ ВІДПОВІДАЛЬНОСТІ ПЕРЕВІЗНИКА ВАНТАЖІВ

Географічне положення України, рівень її економічного розвитку та всеохоплююче

включення у світову економіку забезпечують безперервні вантажопотоки з

внутрішніх та міжнародних перевезень всіма видами транспорту. До процесу

перевезень вантажів залучені автотранспортні підприємства, авіакомпанії,

судновласники, експедитори з фрахту, залізниця. Якщо перевезення здійснюються

з перевантаженнями або різними видами транспорту (комбіновані перевезення),

то вантажовідправникові немає потреби укладати договір перевезення з кожним

перевізником окремо. Досить укласти його з першим перевізником на весь

маршрут, а фактичний перевізник змінюватиметься у процесі транспортування.

Згідно з договором перевезення перевізник зобов'язується перевезти товари

з одного місця до іншого за відповідну винагороду. Відповідальність перевізника

за товар, що підлягає перевезенню або тимчасовому зберіганню, визначається

рядом факторів, зокрема:

- торговельною практикою;

- законодавчими актами, що регламентують перевезення; - міжнародними конвенціями.

Для перевезень, що не підпадають під дію міжнародних угод України, перевізник

несе відповідальність згідно зі Статтею 14 "Закону про транспорт"

за втрату, нестачу, псування і пошкодження прийнятого для перевезення

вантажу у розмірі фактичної шкоди, якщо не доведе, що втрата, нестача,

псування або пошкодження сталися не з його вини. До уваги беруться також

кодекси (статути) окремих видів транспорту та інші законодавчі акти України.

Існуюча практика визначення відповідальності вантажопере-візника тісно

пов'язана зі страхуванням відповідальності перевізника за товари, що приймаються

до перевезення. Зауважимо, що страхування відповідальності перевізника

не залежить від того, застрахований вантаж чи ні. Такі поліси можуть видаватися

різними ринками страхування. Наприклад, традиційно відповідальність за

вантаж авіаперевізника страхується на ринку авіастраху-вання, а вантаж,

що перевозиться повітряним транспортом, як і іншими видами транспорту,

- за умовами морського полісу на ринку страхування вантажів. Головна різниця

цих полісів - у страховому покритті, а також у тому, чиї інтереси захищає

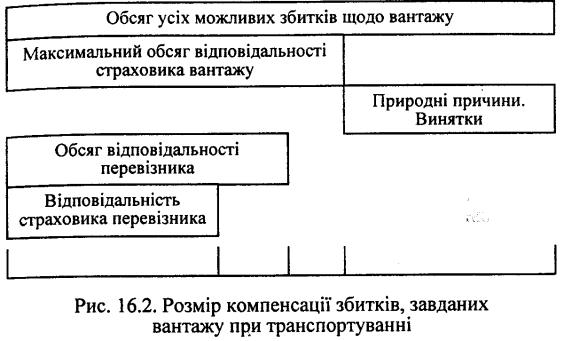

страхування. Співвідношення страхових покриттів можна унаочнити такою

схемою (рис. 16.2):

У разі пошкодження вантажу його власник може вимагати компенсацію збитку

від перевізника. Оскільки відповідальність перевізника, як правило, обмежена,

то збиток може бути погашений не повністю, а в деяких випадках зовсім

не сплачений (наприклад, за браком коштів у перевізника). Наявність полісу

страхування відповідальності перевізника за вантаж частково знімає деякі

проблеми для власника вантажу, але не вирішує їх. Для повної компенсації

збитків від загибелі або пошкодження вантажу необхідний поліс страхування

вантажу, що надає ширше покриття та укладається на користь вантажовласника.

Розглянемо на прикладі процес урегулювання збитків. Договір перевезення

був укладений з транспортним агентством на міжнародне повітряне перевезення

однієї метричної тонни вантажу вартістю 1 млн дол. Через помилку при рулінні

повітряного судна 20 % вантажу (200 кг) стало повністю не придатним для

використання. Збиток власника вантажу становив 200 тис. дол. Страховик

вантажу одразу після оформлення всіх необхідних документів компенсує власникові

вантажу завдані втрати у розмірі 200 тис. дол. за відкиданням можливої

франшизи. Після виплати страхового відшкодування страховик вантажу пред'являє

регрес формальному перевізникові (тобто тому, з ким укладено договір на

перевезення) - транспортному агентству. Згідно з Варшавською конвенцією,

що регламентує відповідальність перевізника за вантаж, який перевозиться

повітряним транспортом, агентство несе відповідальність у розмірі реальної

шкоди, але не більш як 20 дол. за 1 кг пошкодженого вантажу (див. розділ

"Авіаційне страхування"). Таким чином, агентство задовольнить

позов страхової компанії (а якщо вантаж не був застрахований, здійснить

виплату безпосередньо власникові вантажу) лише в розмірі 4 тис. дол. Але

якщо в агентства не знайдеться таких коштів, то воно може бути ліквідоване,

так і не погасивши навіть Цієї суми. Якщо ж перевізник (агентство) має

поліс страхування відповідальності, то позов страховика вантажу (або вантажовласника)

буде задоволений страховиком перевізника згідно з лімітами, обумовленими

в полісі перевізника. Наприклад, якщо за одним позовом у полісі був обумовлений

ліміт 3 тис. дол., то страховик перевізника виплатить саме цю суму, а

1 тис. дол. повинен буде виплатити сам перевізник (аналогічно компенсується

частина шкоди, котра підпадає під франшизу за полісом відповідальності

перевізника). Страхова компанія агентства (або агентство) висуне, у свою

чергу, позов фактичному перевізнику - авіакомпанії, яка винна у завданій

вантажу шкоді. На практиці авіакомпанія може бути одразу залучена до врегулювання

претензії разом з агентством, причому їхні взаємовідносини визначаються

агентською угодою та чинними правовими нормами.

Цей приклад унаочнює механізм компенсації шкоди вантажу та взаємостосунки

сторін, що беруть участь у вантажоперевезенні. Зрозуміло, що як і власникові

вантажу, так і перевізникові вигідно мати свій страховий поліс.

Розглянемо спочатку загальні умови страхування відповідальності, а потім

звернемося до перевезень різними видами транспорту. Страхування відповідальності

перевізників за вантаж (крім авіаперевізників) здійснюється добровільно.

Страхувальником є транспортне підприємство, яке бере участь у вантажоперевезенні

(тобто страхувальник може бути формальним перевізником).

Об'єктом страхування є відповідальність вантажоперевізника за втрату,

загибель або пошкодження вантажу, прийнятого ним до перевезення (відповідальність

за вантаж). За додаткову страхову премію може бути включений ризик настання

відповідальності перевізника за шкоду, заподіяну вантажу у результаті

затримки в доставці. Об'єктом страхування може бути відповідальність вантажоперевізника

перед третіми особами за шкоду їхньому життю, здоров'ю або майну, завдану

під час транспортування вантажу (відповідальність перед третіми особами),

відповідальність за забруднення навколишнього середовища. У цьому разі

покриття надається на умовах, аналогічних страхуванню відповідальності

перед третіми особами та за забруднення.

Ліміт відповідальності. Відповідальність страхової компанії стосовно конкретного

вантажоперевезення починається з моменту прийняття перевізником вантажу

для транспортування та закінчується одночасно з відповідальністю перевізника

після видачі вантажу одержувачу. Ліміт відповідальності (страхова сума)

установлюється за угодою сторін. Він може визначатися за обсягами перевезень

та цінністю вантажів, а також залежно від максимальних можливих сум претензій,

що їх перевізник повинен буде виплатити за нормами права та чинною судовою

практикою у країнах, де здійснюється бізнес перевізника. Як правило, для

перевізника, що транспортує вантажі в межах країни, необхідні нижчі ліміти

відповідальності, ніж у разі міжнародних вантажоперевезень.

Страхові премії. Здебільшого договір страхування укладається на рік щодо

всіх перевезень транспортом страхувальника або його субпідрядників, якщо

це обумовлено, та може бути подовжений на будь-який подальший період зі

сплатою щорічної премії. На момент укладання договору страхувальник заявляє

суму доходу, яку він планує одержати від перевезень. Виходячи з обсягу

перевезень, страховик визначає розмір страхової премії, яка може бути

внесена частинами (депозитна премія). Також обумовлюється розмір мінімальної

депозитної премії, який за будь-яких обставин належить страховикові. Якщо

по закінченні страхового року заявлений обсяг відрізнятиметься від реально

отриманого прибутку, різниця буде компенсована або доплатою додаткової

премії страховикові, або поверненням відповідної суми страхувальникові.

Проте повернення не може перевищувати обумовленого відсотка (як правило,

не більш як 20 %) страхової премії. Договором можуть бути передбачені:

- види вантажів, відповідальність за які не покриватиметься таким договором;

- географічні ліміти дії страхового захисту, наприклад тільки на території

області, України, СНД і т. ін.;

- ліміти відповідальності страхової компанії за одним перевезенням або

одним транспортним засобом;

- вимоги із забезпечення безпеки, а також щодо сигнальних та охоронних

пристроїв, використаних на момент навантаження, розвантаження, транспортування

та тимчасового зберігання;

- умови з прийняття претензій перевізником, строки та процедура повідомлення

страхової компанії.

Зауважимо, що в цьому виді страхування, як і в інших видах страхування

відповідальності, груба недбалість або навмисні дії страхувальника не

покриваються договором. Страховий захист надається щодо співробітників

страхувальника та субпідрядників, схвалених страховою компанією, якщо

у результаті їх недбалості або помилки вантаж був пошкоджений і ця шкода

не покривається жодними полісами страхування.

Ризики та винятки у договорі страхування визначаються згідно з нормами

права та традиціями, що склалися стосовно відповідальності вантажоперевізника,

котрий здійснює транспортування даним видом транспорту.

Страхування відповідальності автоперевізника за вантаж. Згідно з Цивільним

кодексом України і статтею 133 Статуту автомобільного транспорту Української

РСР (далі - Статут) автотранспортне підприємство несе відповідальність

за прийнятий до перевезення вантаж - його втрату, нестачу, псування або

пошкодження.

При розробці умов страхування необхідно враховувати ось Що. Обсяг відповідальності

вантажоперевізника визначається в розмірі реальної шкоди, а в разі втрати

або загибелі - у розмірі справжньої вартості. При міжміських перевезеннях

вантаж вважається загубленим, якщо він не доставлений протягом 30 днів

після строку доставки. У випадках прибуття його в несправному кузові або

з пошкодженими пломбами, а також з пломбами попутної вантажної автостанції

перевізник зобов'язаний видати вантаж із перевіркою. Вантаж видається

з перевіркою і тоді, коли навантаження здійснено автоперевізником зі складу

вантажної станції або в разі видачі зі складу автостанції. В усіх випадках

тарні та штучні вантажі видаються з перевіркою ваги і стану вантажу тільки

в пошкоджених місцях. Обставини, що можуть бути підставою для матеріальної

відповідальності вантажоперевізника при автомобільних перевезеннях, стверджуються

записами у товарно-транспортних документах.

Істотне значення для страховика мають і строки позовної давності. Протягом

шести місяців одержувач вантажу має право подати претензію перевізникові,

який видав вантаж, а в разі втрати вантажу, нарівні з вантажовідправником

- автотранспортному підприємству, що прийняло до перевезення вантаж. Претензія

має супроводжуватись документами, що підтверджують наявність шкоди та

розрахунок збитків. Якщо претензія відхиляється перевізником, то протягом

двох місяців на нього може бути поданий позов. Перевізник може бути звільнений

від відповідальності, якщо доведе відсутність своєї провини.

При міжнародних перевезеннях страховий захист автоперевізника будується

згідно з Конвенцією CMR (Конвенція про договір міжнародного дорожнього

перевезення вантажів), що уніфікує умови таких перевезень та відповідальності

автоперевізника. Якщо в накладній зазначається, що перевезення здійснюється

на умовах CMR, то жодні інші положення до такого перевезення не застосовуються.

IV розділ Конвенції визначає всі випадки, коли перевізник несе відповідальність

та уникає її, у тому числі пов'язані з недостатнім упакуванням, маркіруванням

вантажу, використанням відкритих транспортних засобів тощо. Відповідальність

визначається за реальною шкодою, але не може перевищувати 25 золотих франків

за 1 кг загиблого або пошкодженого вантажу. За протоколом до CMR максимальна

відповідальність автоперевізника встановлює 8.33 спеціальних прав запозичення

(СПЗ - умовна розрахункова одиниця МВФ) за 1 кг втраченого або пошкодженого

вантажу. Якщо ж при укладанні договору перевезення цінність вантажу була

заявлена, то обсяг відповідальності стає вищий. У разі грубої недбалості

або злого наміру перевізник не може скористатися захистом, передбаченим

Конвенцією, і несе необмежену відповідальність за вантаж.

При здійсненні транспортування кількома перевізниками в разі шкоди позов

може бути пред'явлений першому, останньому або тому вантажоперевізникові,

на чиєму етапі було завдано шкоди, або одночасно кільком. Усі перевізники,

які беруть участь в одному транспортуванні, несуть солідарну відповідальність,

що також слід ураховувати страховій компанії при складанні договору та

розрахунку премій.

Страхування відповідальності залізниць. Правова база, що регулює стосунки

залізничного перевізника з іншими сторонами, котрі беруть участь у перевезенні,

така:

Закон України "Про транспорт";

Закон України "Про залізницю";

Статут залізниць України, який затверджується Кабінетом Міністрів України,

інші акти законодавства України. Укрзалізниця здійснює функції господарюючого

суб'єкта, а також керує процесом перевезень у внутрішньому і міжнародному

сполученнях.

Згідно зі статтею 23 Закону "Про залізницю" за незбереження

(втрату, нестачу, псування і пошкодження) прийнятого до перевезень вантажу

перевізники несуть відповідальність у розмірі фактично заподіяної шкоди,

якщо не доведуть, що втрата, нестача, псування, пошкодження виникли з

незалежних від них обставин. Велике значення для розгляду претензій має

правильне оформлення товарно-транспортних документів та виконання вимог

до перевезення кожного вантажу. Наприклад, якщо партія вантажу (скажімо,

група вагонів) була оформлена однією накладною, то факт неприбуття частини

партії (кількох вагонів) вважається нестачею вантажу, а не його втратою.

Будь-які обставини, що можуть стати основою для настання відповідальності

перевізника, засвідчуються актами. Обсяг відповідальності залізниці визначається

згідно зі статтею 13 Закону "Про транспорт" та Статутом залізниць.

Відповідні претензії та позови мають висуватися до Управління залізниці

призначення протягом шести місяців. Страховик вантажу, що виплатив компенсацію

за пошкоджений або загиблий вантаж, також має право пред'явити регресну

вимогу до Управління залізниці призначення.

У країнах ЄС відповідальність перевізника визначається на підставі Міжнародної

конвенції про перевезення товарів по залізниці COTIF. Застосування цієї

конвенції досить обмежене, а самеґ

- діє тільки тоді, коли країна відправлення та країна одержання вантажу

обидві підписали конвенцію;

- стосується лише основних магістральних залізниць Європи;

- позов подається тільки до країн, де було завдано шкоди.

Ліміт відповідальності перевізника обмежується 17 СПЗ за 1 кг пошкодженого

або втраченого вантажу. Якщо буде доведено грубу недбалість або злий намір

перевізника, то він позбавляється права скористатися зазначеними лімітами

і його відповідальність стає необмеженою.

Принципи страхування відповідальності залізничного перевізника за вантаж

такі самі, як і для автомобільних перевезень, хоч і ґрунтуються на іншій

правовій базі. Зауважимо, що в Україні цей вид страхування практично не

застосовується через монопольний статус залізниць, який склався історично.

Проте процеси роздержавлення власності та становлення ринкової економіки

можуть змінити цю ситуацію і дати поштовх для розвитку страхування відповідальності

залізниць за вантаж.

Страхування відповідальності за вантаж морського та авіаційного перевізника.

Оскільки ця тема вже розглядалася разом зі страхуванням на транспорті,

спинимося лише на кількох основних моментах цього страхування.

Для внутрішніх перевезень відповідальність перевізників за вантаж визначається

на підставі реальної суми шкоди. Вартість вантажу, на основі якої має

визначатися розмір претензії в разі шкоди, установлюється на момент, коли

завдано шкоди. Якщо до виконання рішення про відшкодування збитків збільшилися

ціни на майно, що перевозиться, то до перевізника може бути висунута додаткова

претензія.

Усі стосунки сторін регулюють такі норми права:

Закон України "Про транспорт";

Повітряний кодекс України;

Кодекс торговельного мореплавства України.

Страхування здійснюється на розглянутих раніше загальних принципах страхування

відповідальності вантажоперевізника.

Для міжнародних перевезень авіатранспортом відповідальність за вантаж

установлюється Варшавською конвенцією в розмірі 20 дол. за 1 кг пошкодженого

або загубленого вантажу. Вантаж вважається загубленим, якщо він не доставлений

протягом двадцяти одного дня з дати закінчення перевезення. Згідно з Гва-далахарською

конвенцією 1961 року претензію можна висунути як до перевізника, з яким

був укладений початковий контракт, так і до перевізника, котрий здійснював

перевезення, коли було завдано шкоди. Страховий захист стосовно відповідальності

перевізника за вантаж звичайно включається до комбінованого полісу страхування

відповідальності авіаперевізника (перед пасажирами, за багаж, за вантаж).

При більших сумах відповідальності - а ринок авіаперевезень розвивається

в сторону збільшення відповідальності перевізника - ризик обов'язково

розміщується на світовому ринку перестрахування. Тому умови страхового

полісу та тарифи визначаються на базі умов та тарифів перестраховиків.

Як правило, перевізник купує поліс, який включає відповідальність за вантажі

з деклараційною вартістю (тобто із записом у авіанакладній про ціну вантажу,

що перевозиться). При цьому збільшується ліміт відповідальності перевізника

і, відповідно, страховика, а відправник сплачує додаткову плату.

При міжнародних морських перевезеннях судновласник несе відповідальність

за вантаж на борту судна, а також за вантаж, що завантажується (розвантажується)

або готується до навантаження (розвантаження) згідно з умовами перевезення,

здебільшого на підставі Правил Гааги - Вісбі. Правила застосовуються у

випадках, коли:

перевезення регулюється коносаментом або іншим подібним до нього товаророзпорядчим

документом;

перевезення здійснюється з країни (у країну), з якою укладено контракт;

у контракті є застереження про межу відповідальності по одному судну.

Правила передбачають обмеження відповідальності судновласника у розмірі

2 СПЗ за 1 кг (брутто) пошкодженого або загубленого вантажу. Позови до

перевізника, як правило, приймаються протягом року з дати закінчення відвантаження.

Страхування відповідальності за вантаж судновласники купують у спеціальних

товариствах взаємного страхування судновласників - Р&І Club. Поліс

страхування покриває широкий перелік потенційних ризиків завдання шкоди

вантажу. Клуби вимагають від судновласників суворо додержувати умов страхування,

інакше вони відмовляють страхувальникові в компенсації. Жорсткі умови

пояснюються тим, що істотне порушення засад договору (девіація) перевізником

позбавляє його права обмежити відповідальність згідно з Правилами, через

що вона стає необмеженою.

Такі загальні принципи виникнення відповідальності перевізників за вантаж

та умови прийняття ризику вантажоперевізника страховиками. Страхування

відповідальності українських ванта-жоперевізників має великий потенціал

і є перспективним напрямком вітчизняного страхування.

ТЕСТ 16А. Страхування цивільної відповідальності власників транспортних

засобів

1. Якими причинами зумовлюється обов'язковість страхування цивільної відповідальності

автовласників?

а) Причинами релігійного характеру;

б) необхідністю додаткового залучення коштів для утримання автомобільних

доріг;

в) тим, що автомобіль є джерелом підвищеної небезпеки;

г) необхідністю створення ефективної системи захисту майнових інтересів

потерпілих в дорожньо-транспортних пригодах;

д) зумовлюється причинами, зазначеними у в) та г).

2. Які країни входять до міжнародної системи страхування цивільної відповідальності

автовласника "Зелена картка"?

а) Країни, в яких кількість автотранспортних засобів перевищує 10 млн

одиниць;

б) європейські країни, а також країни, що мають з ними спільні кордони;

в) країни, в яких населення більш як 7 млн осіб;

г) країни, в яких установлено правосторонній рух транспортних засобів;

д) країни, які мають власну автомобільно-будівельну галузь.

3. Хто має право звертатися до страховика з вимогою про виплату страхового

відшкодування?

а) Власник (водій) транспортного засобу та/або потерпілі - треті особи;

б) тільки водій транспортного засобу;

в) тільки судовий виконавець;

г) станції технічного обслуговування, які здійснюють ремонт ушкодженого

транспортного засобу;

д) свідки дорожньо-транспортної пригоди.

4. До кого має звертатися водій автомобіля-рефрижератора для отримання

страхового відшкодування відповідно до умов договору обов'язкового страхування

його цивільної відповідальності у випадку псування товарів, що перевозились,

з причини поломки холодильного агрегату?

а) До страховика, що уклав договір обов'язкового страхування цивільної

відповідальності цього автовласника;

б) до покупця;

в) вартість зіпсованих товарів не є об'єктом обов'язкового страхування

цивільної відповідальності автовласника;

г) до продавця;

д) до Моторного (транспортного) страхового бюро України.

5. Страховик має право вимагати компенсації здійснених страхових виплат

від водія-винуватця, який спричинив дорожньо-транспортну пригоду, уразі:

а) коли страховий випадок стався внаслідок перевищення дозволеної швидкості

руху понад 35 км/год;

б) коли дорожньо-транспортна пригода сталася внаслідок порушення правил

обгону;

в) керування транспортним засобом у стані алкогольного сп'яніння;

г) виїзду на трамвайну колію зустрічного напрямку;

д) коли водій не пройшов черговий медичний огляд.

ТЕСТ 16Б. Страхування відповідальності вантажоперевізника

І. Який ліміт відповідальності вантажоперевізника при:

1) міжнародних автомобільних перевезеннях;

2) внутрішніх залізничних перевезеннях;

3) міжнародних морських перевезеннях:

а) 17 СПЗ за 1 кг;

б) вартість фактичного збитку;

в) 8, 33 СПЗ за 1 кг;

г) 20 дол. за 1 кг;

д) 2 СПЗ за 1 кг.

ІІ. Який вислів щодо перевезень вантажів згідно з CMR є справжнім?

а) Перевізник має можливість зменшити свою відповідальність, як-шо він

обумовить це в договорі перевезення вантажу;

б) позов щодо відшкодування збитків може бути пред'явлений одночасно першому,

останньому та тому вантажоперевізникові, на чиєму етапі було завдано шкоди;

в) якщо реально отриманий річний прибуток вантажоперевізника менше заявленого

обсягу, надмір нарахованої страхової премії повертається страхувальнику

в повному обсязі;

г) конвенція CMR застосовуються до будь-якого автомобільного перевезення

вантажу.

|