Тексты принадлежат их владельцам и размещены на сайте для ознакомления

|

Розділ 12. Страхування кредитних та фінансових

ризиків

12.1. Економічний зміст страхування кредитних ризиків

12.2. Організаційні форми страхування кредитів

12.3. Страхування депозитів

12.4. Страхування від втрат прибутку

Тест 12

12.1. ЕКОНОМІЧНИЙ ЗМІСТ СТРАХУВАННЯ КРЕДИТНИХ

РИЗИКІВ

У стосунках між кредитором (позикодавцем) та його боржником (позичальником)

предмет їхнього спільного інтересу - кредит - створює різні економіко-правові

ситуації: для боржника - зобов'язання повернути позику, а для кредитора

- право вимагати її повернення за попередньо узгодженими умовами. Невиконання

з різних причин цих домовленостей загрожує кредиторові фінансовими збитками,

яких він намагається уникнути з допомогою різних доступних заходів правового

та матеріального характеру. При цьому правове забезпечення передбачає,

що належні кредиторові суми можуть бути повернені йому третіми особами.

Правове забезпечення може набирати багатьох форм. Найпоширеніші з них

такі: порука третьої особи згідно з цивільним правом, гарантія, передання

(цесія) кредиторської заборгованості боржника, застава рухомого та нерухомого

майна. Матеріальне забезпечення кредиту на відміну від правового полягає

у безпосередньому переданні кредиторові замість отриманого кредиту еквівалента

його вартості у грошах чи інших майнових цінностях. Матеріальне забезпечення

може також набирати різних форм: застави валютних засобів, коштовностей

та інших цінностей, блокади коштів на рахунках, депозитів, передання рухомого

майна на час до повернення кредиту.

Попри високу надійність зазначених форм забезпечення кредитів їх застосування

часто буває незручним, важкодоступним і невигідним для учасників кредитних

відносин. За цих умов найбільш доступною та надійною формою фінансового

забезпечення інтересів кредиторів стає страхування.

Страхування кредитів базується на визнанні ризику неплатежу

чи неплатоспроможності позичальників, який формується у процесі кредитування.

Історичний прообраз страхування кредитів убачається в комісійній операції,

за умовами здійснення якої укладалася додаткова угода, названа делькредере.

Комісіонер за відповідну додаткову винагороду, яка вважалася платою за

взяття ризику комісійної операції, гарантував комітентові, що вексель

на проданий у кредит товар буде викуплено у визначений термін. Отже, угода

делькредере набувала характеру вексельної поруки, згідно з якою в разі

неповернення боргу третьою стороною комісіонер зобов'язаний був виплатити

відшкодування комітентові у повному обсязі заборгованості. Це означає,

що широковідома комісійна операція являла собою початкову форму страхування

кредитів з усіма необхідними атрибутами страхової операції: ризиком неповернення

кредиту, визначеним обсягом відповідальності, страховою премією у формі

додаткової винагороди та реальним відшкодуванням збитків.

Відмінністю комісійної операції від класичної страхової є те, що окремий

комісіонер не був у змозі вирівняти ризики неповернення кредитів серед

доволі великої сукупності кредиторів, а тому не міг забезпечити стабільності

своїй діяльності протягом тривалого періоду. Таке завдання стає під силу

лише професійним страховим закладам, які на умовах "делькредере"

можуть гарантувати кредиторам страхове відшкодування заподіяних їм збитків.

Таке страхування може здійснюватися у двох варіантах. У першому кредитор

(страхувальник) страхує загалом усю заборгованість до повернення всіма

його боржниками. У другому варіанті кредитор страхує заборгованість кожного

позичальника зокрема. Щоправда, істотним недоліком другого варіанта є

можливість селекції ризиків, тобто передання на страхування лише "поганих"

ризиків, а тому страховики звертаються до нього дуже неохоче.

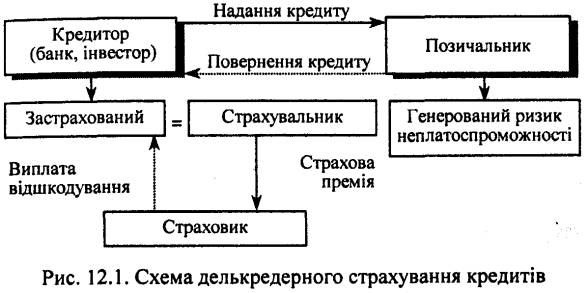

У разі делькредерної форми організації страхових відносин кредитори (банки,

інвестори та інші) відіграють роль страхувальників і застрахованих одночасно,

а тому страхові відносини обмежуються лише стосунками між двома сторонами

- страховиком і страхувальником. Ці відносини можна подати схематично

(рис. 12.1).

Делькредерне страхування складається з двох груп страхових відносин: страхування

товарних кредитів і страхування фінансових (грошових) кредитів. У першій

групі страховий захист забезпечується як внутрішньому, так і зовнішньому

(експортно-імпортному) товарообігу, який здійснюється на кредитній основі.

Другу групу делькредерного страхування становлять операції зі страхування

фінансових кредитів, тобто переважно тієї частини споживчих кредитів та

кредитів під інвестиційні потреби, яка видана у грошовій формі.

Майновий інтерес кредитора може бути захищений посередньо - шляхом страхового

захисту платоспроможності його боржника. За цієї форми страхових відносин

страхувальником є позичальник. Він, безпосередньо страхуючи свою платоспроможність,

посередньо захищає інтереси свого вірителя - кредитора. Водночас страховик,

страхуючи платоспроможність позичальника, дає тим самим гарантію кредиторові

повернути йому борг. Отже, із правового боку ця страхова операція є, по

суті, наданням страховиком страхового гарантійного зобов'язання, яке для

кредитора слугує заставою на випадок неповернення йому боргу. З огляду

на це у страховій теорії та практиці страхові відносини такого характеру

іменуються заставними, або гарантійними.

Економічний зміст страхової гарантії зводиться до того, що страховик замість

отриманої невисокої страхової премії бере на себе - замість боржника -

роль гаранта оплати його повної заборгованості у визначених термінах на

користь застрахованого (бенефіціанта) цієї гарантії.

При гарантійному (заставному) страхуванні у відносини вступають не дві,

як при делькредерному страхуванні, а три сторони:

кредитор - суб'єкт, на користь якого має бути виконане зобов'язання і

який одночасно є застрахованим та бенефіціантом страхової гарантії;

позичальник - суб'єкт, зобов'язаний повернути борг, він же страхувальник;

гарант - страховий заклад, який гарантує виконання зобов'язань, він же

страховик.

Ці взаємовідносини сторін унаочнює рис. 12.2.

Як показує міжнародна господарська практика, в умовах заставного (гарантійного)

страхування предметами страхового захисту (страхових гарантій) можуть

бути різні вартості, передані на кредитних засадах одними суб'єктами іншим.

Такими вартостями, зокрема, крім банківських позик, можуть бути суми належного

до сплати мита або ж інших прикордонних податків та зборів, суми належних

компенсацій за невчасне виконання будівельно-монтажних робіт, невиконання

поставок товарів та інших контрактів, суми отриманих авансів, які підлягають

поверненню. Це так звані класичні зобов'язання, під які надаються страхові

гарантії.

У групі заставного (гарантійного) страхування практикується також особливий

напрямок страхового захисту - страхування фінансових гарантій. Техніка

надання страхових гарантій стає дедалі різноманітнішою. Саме тому кредити,

видані під різні фінансові гарантії, об'єднуються у дві групи:

а) кредити, повернення яких гарантується залученням давно відомих фінансових

інструментів. Ідеться про іпотечні та банківські кредити, які видаються

під заставу іпотеки або іншого майна, що належить позичальникам. Іпотека

та інше майно стають предметами страхування, а позичальник відповідно

- страхувальником і застрахованим в одній особі;

б) кредити, повернення яких гарантується борговими зобов'язаннями фінансового

характеру: облігаціями, акціями, комерційними паперами, сертифікатами

фінансових активів підприємств. З огляду на різноманітність видів гарантій

їх поділяють на гарантії, що стосуються відносин між приватними суб'єктами,

та гарантії, що стосуються відносин, у яких одна зі сторін є суб'єктом

загальнонародного, державного значення. Емітенти боргових зобов'язань

самі й ініціюють таке страхування, щоб підняти довіру до себе.

Процедура надання страхових гарантій передбачає виконання тих самих дій,

що й при укладанні типових договорів страхування:

1) визначення предмета страхової гарантії та його основних характеристик;

2) оцінювання ризику на підставі поданої та додатково отриманої інформації;

3) визначення умов угоди про надання страхової гарантії";

4) розрахунок страхового тарифу та визначення порядку сплати страхової

премії.

При гарантійному страхуванні, як і при делькредерному, застосовують два

способи надання страхового захисту:

* одноразовий - застосування щодо окремої кредитної операції, яка потребує

страхової гарантії;

* багаторазовий, оборотний - щодо загальної кількості операцій, які можуть

бути здійснені одним боржником протягом часу дії угоди про гарантійне

страхування.

Серед розмаїття кредитних відносин, які здійснюються на сучасному кредитному

ринку, особливого значення набувають кредитні послуги, відомі як кредит

довіри. Прикладом такого кредиту є добрі, довірчі відносини між працедавцем

(кредитором) та найнятим працівником (боржником). Такі відносини можуть

набувати реального змісту в переданні працедавцем своєму працівникові

у тимчасове користування засобів транспорту або ж інших цінностей. Отже,

виникає ризик невиправдання довіри працедавця. На випадок завдання йому

збитків працівником працедавець може застрахуватися. Цей вид страхування,

як бачимо, з одного боку, має характер делькредерного, бо страхувальником

є кредитор, а з другого - набирає форми страхової гарантії, оскільки страховий

поліс становить предмет застави. Саме тому немає підстав страхування довіри

однозначно відносити до делькредерної чи заставної групи.

Отже, беручи до уваги різноманітність характеру операцій, пов'язаних із

безпосереднім страхуванням кредитів та наданням страхових гарантій сторонам

кредитних взаємовідносин, кредитне страхування можна визначити як господарський

механізм, мета якого - задовольнити випадкові оцінювані майнові потреби,

які виникають з ризику неповернення кредиту, перерозподіливши втрати міме

суб'єктами кредитно-страхових відносин.

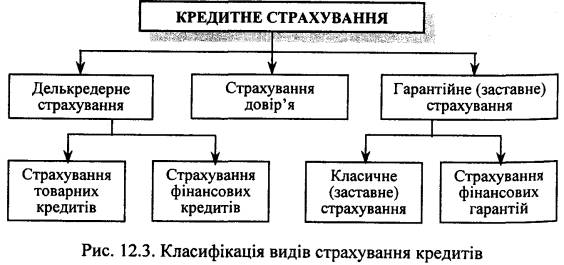

Видове розмаїття кредитного страхування як із практичних, так і з теоретичних

міркувань потребує класифікації за істотними критеріями та зведення в

єдину систему ієрархічного типу. Головною ознакою, притаманною кожному

виду кредитного страхування, є безпосередній чи посередній спосіб організації

страхового захисту кредитних відносин. Згідно з цією істотною ознакою

загальну систему видів кредитного страхування можна подати такою схемою

(рис. 12.3):

12.2. ОРГАНІЗАЦІЙНІ ФОРМИ СТРАХУВАННЯ КРЕДИТІВ

Страхова практика, спираючись на спільні засади кредитного страхування

та враховуючи особливості обслуговування ризиків, які виникають при здійсненні

різних видів кредитних відносин, виробила ряд організаційних форм страхування

кредитів. Назвемо їх у порядку економічної значущості.

1) Страхування товарних кредитів;

2) страхування кредитів під інвестиції;

3) страхування споживчих кредитів;

4) страхування кредитів, виданих під заставу;

5) страхування кредитів довіри.

Страхування товарних кредитів є операцією делькредерного типу, що передбачає

відшкодування втрат, які настали внаслідок невиконання короткотермінових

кредитних вимог з товарного постачання та надання послуг. Сфера застосування

товарних кредитів у високорозвинених ринкових системах є майже необмеженою.

Понад 80 % світової торгівлі здійснюється наданням кредитів. Воно охоплює

всі галузі господарства. Поряд із класичними сферами виробництва й торгівлі

останніми роками таке страхування дедалі більше проникає у сферу послуг.

Проте розвиток кредитних відносин є лише передумовою виникнення страхування

кредитів. Головна його причина - масові випадки неплатоспроможності покупців-позичальників,

зумовлені різними чинниками: невигідною кон'юнктурною ситуацією як в окремих

галузях, так і в усьому економічному секторі, брак власних обігових коштів;

спадаюча відсоткова ставка; помилки в управлінні через складність сучасного

менеджменту; зростаюча внутрішньогалузева та міжгалузева конкуренція,

стагнація потреб і споживання.

При страхуванні товарних кредитів об'єктом страхування стає, як правило,

весь товарний обіг протягом року.

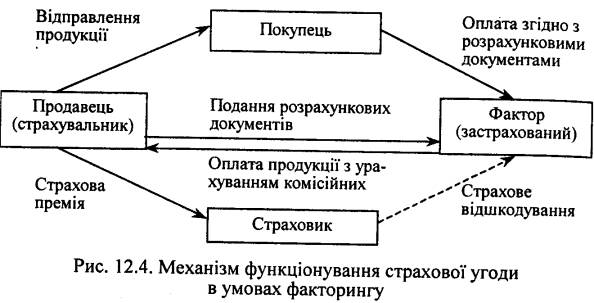

Продаж товарів може здійснюватися не лише безпосередньо - продавцем покупцеві,

а й посередньо - на умовах факторингу, тобто з участю посередника - фактора

чи факторного банку. Господарська практика знає багато видів факторингу.

З огляду на порядок врахування ризику неплатоспроможності боржника найістотнішого

значення набуває факторинг повний і неповний. Головною ознакою повного

факторингу є те, що ризик неплатоспроможності боржника тяжіє на факторі.

У разі застосування неповного факторингу ризик неплатоспроможності лягає

на продавця. З погляду продавця-кредитора найбажанішим видом факторингу

є повний факторинг з переданням ризику торговельної операції на фактора.

Цей ризик може бути охоплений страхуванням.

Відповідальність страхового закладу при страхуванні в умовах факторингу

дорівнює повній вартості контракту, тобто сумі заборгованості, яка має

бути сплачена боржником факторові. Договори страхування можуть укладатися

на кожну окрему операцію або (як у разі регулярних торговельних відносин)

на підставі генеральної угоди.

Страхування кредитів під інвестиції здійснюється на базі операції з придбання

інвестиційних засобів за рахунок наданих постачальниками кредитів. Кредити

під інвестиції можуть надаватися не лише в товарній, а й у грошовій (готівковій

чи безготівковій) формі. У першому випадку кредиторами є виробники і продавці

інвестиційних засобів, а в другому - кредитні установи, однаково зацікавлені

у своєчасному і повному поверненні заборгованості. З метою забезпечення

її повернення застосовується відповідна форма страхового захисту. Більш

популярним є страхування матеріальних кредитів, виданих для інвестиційної

діяльності. Цільовий характер використання таких кредитів є очевидним.

На відміну від них фінансові (банківські) кредити оцінюються як нестрахувальні

(через меншу певність щодо їх цільового використання).

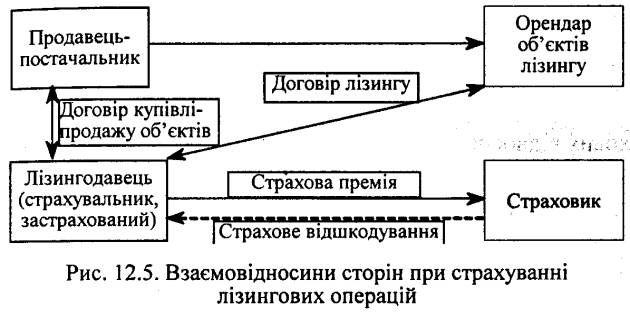

Важливим методом кредитування інвестиційної діяльності є надання лізингового

кредиту. Таке кредитування може здійснюватися як безпосередньою переданням

виробникам і власникам основних засобів у довгострокову оренду, так і

за посередництвом спеціальних лізингових закладів. У вітчизняній господарській

практиці роль лізингодавців-посередників можуть виконувати комерційні

банки. Вони, застосовуючи фінансовий лізинг, мають змогу купувати основні

засоби і передавати їх в оренду за відповідну плату. Як важливий елемент

цієї плати передбачається ризикова надбавка, призначена на покриття збитків,

які можуть виникнути в лізингодавця в разі несвоєчасного внесення орендної

плати або ж неповернення об'єктів лізингу. Проте більшу ефективність у

справі захисту інтересів лізингодавця може мати застосування страхування

умов виконання лізингових операцій. Типова схема взаємовідносин між сторонами,

які беруть участь у лізинговій операції та її страхуванні, набирає такого

вигляду (рис. 12.5):

Обсяг страхової премії, як і ризикова надбавка, обчислюється з урахуванням

платоспроможності орендаря. З огляду на трудність довготермінового прогнозування

фінансового стану орендарів страхові заклади виявляють помірну стриманість

при укладанні договорів страхування лізингових операцій.

Страхування споживчих кредитів здійснюється на випадок настання неплатоспроможності

тих позичальників, які отримали банківські чи товарні кредити на споживчі

потреби, тобто для невиробничого споживання. Оскільки користувачами споживчих

кредитів є фізичні особи, то основні причини виникнення їхньої неплатоспроможності

або неплатоспроможності їхніх сімей можуть бути такі: випадки смерті позичальників

чи позбавлення їх можливостей отримувати повноцінний, регулярний дохід

через повну або часткову втрату ними працездатності чи джерела постійного

заробітку.

При страхуванні споживчих кредитів страхувальником є, як правило, позичальник

- фізична особа. Він же безпосередньо вступає у відносини зі страховиком.

Наявність страхового забезпечення є необхідною умовою здійснення кредитної

угоди. Оскільки основними ризиками неплатоспроможності є ризики фізичного,

біологічного та соціального функціонування особи, то технічно страхування

споживчих кредитів будується на тих самих засадах, що й особисте страхування.

У разі настання страхового випадку обов'язок повернення кредиту лягає

на страховика.

В умовах продажу товарів "у розстрочку" споживчі кредити можуть

мати "амортизаційний" характер, який передбачає почастинну сплату

отриманого кредиту. Страхування такого кредиту (його залишкової частини)

набуває вигляду "термінового" страхування зі змінною (спадною)

страховою сумою. Умови надання та повернення такого кредиту є однаково

вигідними як для кредитора, так і для позичальника, а тому цей кредит

стає вельми популярним на кредитному ринку.

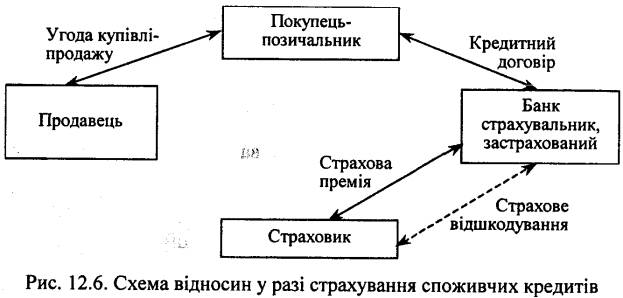

У сучасній практиці кредитно-страхових відносин ініціаторами та безпосередніми

учасниками договорів страхування можуть бути банки у випадку надання ними

банківських кредитів (на умовах почастинного їх погашення) для придбання

споживчих товарів. Схему взаємозв'язків між учасниками таких кредитно-страхових

відносин унаочнює рис. 12.6.

Страхові тарифи формуються із врахуванням величини першої виплати покупцем,

кількості визначених періодичних, почастин-них погашень кредиту (термін

його надання) і, безперечно, надійності позичальника, яка може бути досить

мінливою. Це спонукає страхові заклади до страхування, а банки - до надання

кредитів лише на якомога коротший термін і в невеликих сумах. Бажаної

надійності такі кредитні відносини між кредитором і позичальником можуть

досягти за умови застосування спеціального способу забезпечення зобов'язань

- застави.

Страхування кредитів, виданих під заставу, може здійснюватися тоді, коли

позичальник забезпечує повернення кредиту переданим у заставу належним

йому нерухомим чи рухомим майном. Очевидно, що майно, передане у заставу,

піддається небезпеці знищення або пошкодження, що загрожує платоспроможності

позичальника і може призвести до втрати ним можливості повернення боргу.

Отже, предмети застави потребують страхового захисту. Закон України "Про

заставу" визначає механізм страхування заставлених предметів. Він,

зокрема, покладає на заставодавця обов'язок страхування нерухомих об'єктів

та предметів іпотеки, переданих ним у заставу. Таке страхування має здійснюватися

за рахунок коштів заставодавця (страхувальника) у повній вартості заставленого

майна, але на користь заставодержателя.

У разі порушення заставодавцем обов'язків щодо страхування предмета іпотеки

заставодержатель має право вимагати дострокового повернення основного

боргу або застрахувати предмет іпотеки за свій рахунок, але в інтересах

заставодавця із наступним стягненням з нього витрат зі страхування.

У разі застави (закладу) рухомого майна заставодержатель, якщо інше не

передбачено договором застави, зобов'язаний страхувати предмет закладу

в обсязі його вартості за рахунок і в інтересах заставодавця. Отже, в

таких ситуаціях ідеться про безпосереднє страхування предметів застави

майна, вартість якого становить гарантію платоспроможності позичальника

і виконання ним зобов'язань перед своїм кредитором від усіх ризиків. Таким

чином, при страхуванні заставленого майна (іпотеки) страхувальником і

застрахованим є заставодавець, а заставодержатель є суб'єктом, на користь

якого укладено страхову угоду, тобто бенефіціантом.

Згідно з характером взаємовідносин між сторонами страхового процесу в

разі настання страхового випадку (втрати предметом іпотеки своєї вартості

через пошкодження або знищення) першочергове право на отримання суми належного

страхового відшкодування має заставодержатель - кредитор. Виплата страхового

відшкодування кредиторові є забезпеченням його лише перед удаваною явною

(хоча й потенційно можливою) неплатоспроможністю позичальника. Водночас

виплата страхового відшкодування безпосередньо страхувальникові створює

небезпеку його нецільового використання заставодавцем.

Сучасне законодавство багатьох європейських країн дає змогу перейти від

страхування предметів застави до безпосереднього страхування кредитів,

виданих під заставу. Його зміст полягає в тому, що угода про страхування

кредиту набуває характеру страхової гарантії, виданої кредиторові (застрахованому)

страховиком. Відповідно страховим випадком визнається неповернення позичальником

у встановлені терміни заборгованості кредиторові. Факт настання страхового

випадку, який заявляється і стверджується кредитором, Дає підставу страховикові

виплатити страхове відшкодування в обсязі непогашеної частки заборгованості.

У свою чергу, страховик як заставодержатель отримує право на стягнення

на свою користь належної йому суми за рахунок реалізованої іпотеки. Перед

укладанням договору про заставу заставодавець зобов'язується застрахувати

призначене для застави майно від тих ризиків, які, на думку страховика,

можуть загрожувати іпотеці втратою її вартості. Страхові тарифи встановлюються

на рівні, який відповідає величині ризиків. Як правило, іпотека страхується

на умовах "від усіх ризиків". Після цього нотаріальним актом

іпотека оформляється на користь страхувальника, який одночасно стає заставодержателем.

Інтегральною частиною страхового полісу є копія кредитної угоди між кредитором-застрахованим

та позичальником-страхувальником.

Страхування кредитів довіри пропонує підприємцям захист від незадовільних

фінансових наслідків, збитків, завданих власним персоналом, якому з огляду

на виконувані ним службові обов'язки необхідно довіряти майнові цінності.

Зазначене страхування дає змогу:

* уникати зайвої турботи про матеріальні цінності, що полягає у виникненні

особливих вказівок та інструкцій;

* запобігати прямим збиткам і втратам;

* уникати в кожному випадку потреби отримувати докази цілості матеріальних

цінностей.

Страховик відшкодовує страхувальникові майнові збитки, котрі йому завдані

його довіреними особами шляхом чи в результаті вчинення ними недозволених

дій. Отже, це страхування є специфічним видом страхування відповідальності

службових осіб. Зміст страхування кредиту в цьому разі полягає у страхуванні

"кредиту довіри". Проте матеріальною субстанцією цього кредиту

є вартість матеріальних цінностей, котрі неначе надаються в розпорядження

у кредит третім особам.

Колискою страхування кредиту довіри (недовіри) є Англія. Ще в 1840 році

страхова компанія Guarantee Society of London продала перший поліс, за

умовами якого компанія гарантувала працедавцям матеріальний захист на

випадок збитків, завданих їм їхніми службовцями в разі несумлінного виконання

покладених на них обов'язків. До цього часу таку гарантію забезпечувала

звичайна готівкова застава в певному домовленому розмірі. Особливого розмаху

цей вид страхування набув у США в період міграційного буму. Працедавці

змушені були користуватися послугами здебільшого невідомих працівників,

які наймалися на службу. Необхідні були гарантії, що й сприяло утвердженню

нового виду страхування. Сьогодні страхування довіри ("Fidelity-Insurance")

в США провадить більш ніж 200 страхових компаній.

Страхування кредиту довіри (недовіри) практикується здебільшого як загальне

й охоплює всіх без винятку службовців та працівників. Завдяки цьому працедавець

уникає необхідності надмірного нагляду за окремими працівниками, що, в

свою чергу, не дає підстав для їх дискримінації, забезпечує солідний страховий

захист і полегшує персональні відносини.

Останніми роками особливим різновидом страхування довіри стало страхування

комп'ютерних зловживань. Воно захищає власників комп'ютерних систем від

збитків, які завдаються їм у результаті використання електронної обробки

інформації шляхом зовнішнього вторгнення в комп'ютерну систему з метою

пошкодження носіїв інформації, зміни програм, внесення фіктивних рахунків,

зняття з них коштів і їх подальшого привласнення. Величина страхової відповідальності

в цих випадках установлюється за домовленістю між страховиком і страхувальником.

12.3. СТРАХУВАННЯ ДЕПОЗИТІВ

Для успішної кредитної діяльності комерційним банкам потрібні значні кредитні

ресурси. З метою їх поповнення банки широко залучають кошти юридичних

та фізичних осіб у вигляді добровільно зроблених ними вкладів. Кошти в

готівковій або безготівковій формі, у валюті України або в іноземній валюті,

які розміщені клієнтами на їхніх іменних рахунках у банку на договірних

засадах на визначений строк зберігання 5 підлягають виплаті вкладнику

відповідно до законодавства України та умов договору, називаються депозитами.

Кошти, отримані у формі депозитів, комерційні банки активно використовують

у своїй кредитній діяльності. Ця діяльність, як відомо, пов'язана з ризиком

неповернення коштів, наданих банкам у кредит. Тому за умови, що банк не

подолає ризику неповернення йому кредиту, цей ризик передається клієнтам

банку - власникам депозитів. Перед ними постає загроза втратити кошти,

довірені банкові, через його загальну неплатоспроможність.

Депонування грошових коштів у комерційних банках часто розглядається їх

вкладниками (депонентами) як форма прибуткової інвестиційної діяльності.

Тоді співучасть депонентів у ризику неплатоспроможності банків, яка настала

внаслідок неповернення йому кредитів, певною мірою може вважатися доречною.

Проте найбільш масова категорія депонентів, передусім фізичні особи, роблять

вклади лише з огляду на потребу заощадження та надійного зберігання власних

коштів. Крім того, і багато юридичних осіб іноді змушені зберігати власні

кошти на депозитних рахунках у банках згідно з вимогами чинного законодавства.

Отже, у цих випадках немає підстав для непогодженого перекладення ризику

неплатоспроможності банку на його клієнтів. Масове неповернення банкам

депонованих коштів підносить звичайну негативну фінансово-банківську ситуацію

до рангу вагомої соціально-економічної і навіть політичної проблеми. Саме

тому постає гостра потреба створити на страховій основі ефективну систему

захисту інтересів вкладників від наслідків ризику неплатоспроможності

їхніх банків.

Система страхового захисту депозитів, уперше застосована банками США,

була заснована згідно з вимогами Банківського закону від 1933 року, який

зобов'язав створити державну організацію - Федеральну корпорацію страхування

депозитів. Протягом багатьох десятиліть ця корпорація страхує всі види

банківських депозитів за рахунок спеціального фонду страхування депозитів,

створеного щорічними внесками комерційних банків. Страховий захист поширюється

лише на 100 тис. доларів суми депозиту вкладника. У разі банкрутства банку

Федеральна корпорація покриває його зобов'язання перед вкладниками у визначеній

квоті. Попри цілий ряд недоліків цієї системи, які виявилися протягом

часу її функціонування, вона стала моделлю, яку наслідують у багатьох

країнах світу.

Необхідність широко впроваджувати систему страхування банківських депозитів

зумовлюється ось чим:

* загальним спадом довіри до банків;

* потребою надання допомоги тим банкам, які потрапили у скрутну фінансову

ситуацію;

* потребою стабілізації фінансових ресурсів банків - усунення причин до

передчасної ліквідації депозитів вкладниками, занепокоєними станом їх

надійності;

* обов'язком захисту споживача-клієнта, який не завжди володіє достатньою

інформацією про фінансову кондицію банку, якому довіряє свої заощадження.

Беручи до уваги актуальність розглянутих щойно питань для всіх банківських

систем, 30 травня 1994 року Європейський Союз ухвалив спеціальну Директиву

94/19/ЄС щодо впровадження програм страхування депозитів країнами - членами

Європейського Союзу, а також країнами, які мають намір приєднатися в майбутньому

до Європейського Союзу. Ця Директива побудована на включеному до Маастріхтського

трактату принципі субсидіарності, згідно з яким рекомендації Союзу визначають

лише необхідний мінімум вимог загального характеру, не заперечуючи права

окремих країн застосовувати корисніші для них вирішення проблем страхування

депозитів. А директивою встановлено такі вимоги до членів Союзу:

а) система депозитного страхування повинна мати національний характер,

тобто гарантувати безпеку депозитів не лише в межах своєї країни, а й

на території інших країн, якщо там діють філії вітчизняних банків;

б) обов'язкова участь банків у системах страхування депозитів;

в) мінімальна квота повної страхової відповідальності має становити 20

тис. євро (для Іспанії та Португалії - 15 тисяч евро). Тепер ці квоти

(страхові суми) є досить різновеликими навіть у тих країнах, які мають

однаковий рівень економічного розвитку.

Отже, поза зазначеними рекомендаціями національні системи депозитного

страхування можуть набувати різних рис. Проте, як показує міжнародний

досвід, в основу побудови цих систем потрібно покласти такі принципи:

* Інституційний характер організації депозитного страхування, тобто вона

має базуватися на створенні самостійного міжбан-ківського страхового фонду

за ретроспективним методом. Фонд має бути керований як товариство взаємного

страхування зобов'язань банків перед вкладниками.

* Фонд страхування депозитів має формуватися суворо на страховій основі,

що передбачає вирівнювання ризиків окремих банків.

* Участь у депозитному страхуванні усіх банків та інших фінансових закладів,

які приймають депозити, обов'язкова.

* Імперативність регуляційних норм діяльності систем депозитного страхування.

* Змішаний характер організації систем депозитного страхування, який передбачає

організаційну та фінансову співучасть як недержавних, так і державних

структур.

* Обмеженість страхової відповідальності банків установленою квотою відшкодування

депозитів.

* Власна участь застрахованих у покритті ризиків неповернення депозитів.

Може бути застосована регресивна шкала розрахунку страхового відшкодування.

* Диференціація страхових тарифів у межах банків-страхувальників згідно

зі ступенем їх загальної ризикогенності, яка постійно і докладно вивчається

фондом депозитного страхування.

* Окремі підходи до страхування вкладів фізичних та юридичних осіб.

* Страхове відшкодування надається на одного вкладника, а не на один вклад.

Страховий захист депозитів в Україні здійснюється за рахунок Фонду гарантування

вкладів фізичних осіб у порядку, передбаченому законодавством.

12.4. СТРАХУВАННЯ ВІД ВТРАТ ПРИБУТКУ

В економічній, страховій літературі зміст поняття фінансового ризику не

є однозначним. Здебільшого страхування фінансових ризиків розглядається

у вузькому та широкому розумінні. У вузькому розумінні це страхування

тлумачиться як страхування лише кредитних ризиків, а широке його розуміння

охоплює також усі види страхового захисту тих ризиків, які виявляються

в будь-якій сфері визначених фінансових відносин або безпосередньо спричинюють

фінансові втрати.

Згідно з класифікацією ризиків, пропонованою Першою директивою ЄЕС від

24 липня 1973 року, до групи фінансово-кредитних ризиків віднесено як

ризики, що виявляються у зв'язку із наданням кредитів, так і ризики, які

призводять до інших фінансових збитків. Серед більш ніж десяти ризиків,

об'єднаних у фінансову групу, найбільш загрозливим е ризик втрат прибутку.

Прибуток є одним із найважливіших результативних показників фінансово-економічної

діяльності будь-якого господарського суб'єкта. Отже, страхування від втрат

прибутку є найбільш репрезентативним видом страхування фінансових ризиків.

На відміну від багатьох видів страхування, предметом захисту яких є наявне

майно, страхування від втрат прибутку є формою страхового захисту господарських

суб'єктів від втрат майбутньої користі. Випадкова втрата майбутньої користі

(у даному разі - очікуваного прибутку) може настати передусім з причин

випадкового спаду виробничого процесу або навіть його зупинки. Збитки,

яких господарський суб'єкт може зазнати внаслідок цього випадку, не обмежуються

лише втратою майбутньої користі. До них слід також додати кошти, витрачені

на оплату так званих постійних потреб, зумовлених необхідністю постійно

підтримувати життєдіяльність господарського суб'єкта, а також пов'язаних

із процесом його повернення до попередньо визначеної виробничої програми.

Крім того, якщо зниження чи призупинення виробничого процесу настало внаслідок

непередбаченого випадку, то обсяг збитків може зрости за рахунок витрат,

які здійснені з метою протистояння наслідкам цього випадку. Отже, втрата

майбутньої користі, а відповідно і її страховий захист, ніколи не виявляються

самостійно.

Страхування від втрат прибутку є страхуванням комплементарним для багатьох

так званих базових видів страхування. Найпоширенішою базою для приєднання

до страхування від втрати прибутку є страхування від ризику вогню (див.

підрозділ 11.1). Воно, як комплексний вид страхування, може при цьому

здійснюватися у будь-якій формі, що передбачає різноманітну композицію

ризиків - чи то у формі "від усіх ризиків", чи й у формі FLEX,

яка передбачає стандартне об'єднання кількох найпоширеніших ризиків: Fire

- вогню, Lighting - удару блискавки, Explosion - вибуху. Поява хоча б

цих традиційних ризиків призведе не лише до кількісних втрат реально існуючого

майна, а й до тимчасового призупинення чи сповільнення ходу виробничого

процесу, а відповідно - і до втрати очікуваного прибутку.

З огляду на значну поширеність ризику вогню вогневе страхування користується

найбільшою популярністю серед страховиків і страхувальників як базове

для здійснення страхування від втрат прибутку. У світовій практиці страховий

захист очікуваного прибутку ґрунтується також на інших майнових видах

страхування. Конкретними видами такого страхового захисту є MLOP (Machinery

Loss of Profit Insurance - страхування від втрати прибутку через аварію

машин) та ALOP (Advance Loss of Profits - страхування втрат прибутку,

спричинених перенесенням насамперед строків початку виробничого процесу,

пов'язаного із модернізацією чи реконструкцією виробничого об'єкта).

Звичайне страхування майнових засобів досить часто покриває лише незначну

частину втрат, яких господарський суб'єкт зазнав унаслідок прояву ризику.

Набагато більшими можуть бути його втрати, завдані неотриманням сподіваного

прибутку. Проте на звичайне базове майнове страхування покладається завдання

забезпечити кошти, достатні для відтворення знищених засобів та предметів

виробництва. З цією метою найбільш бажаним було б страхування майна основних

фондів у його новій вартості від базових (найпоширеніших) ризиків.

Така форма страхової відповідальності, яка передбачає принцип "нове

за старе", тобто коли страхова сума об'єкта береться на рівні його

відновлюваної вартості, уже запроваджувалася в загальному порядку у Німеччині

та Австрії ще в 1929 році. Організація такого страхового захисту стосувалася

здебільшого ризику вогню. Таке страхування є середнім типом між страхуванням

реальних майнових втрат у їх залишковій вартості і страхуванням втрат

очікуваної користі, тобто страхуванням утрачених можливостей.

Страхове відшкодування, отримане при страхуванні у "новій вартості",

дає змогу вчасно відновити виробничий процес, перерваний через настання

випадкової події. Страхування від втрати прибутку передбачає виплату відшкодування,

яке замінює для застрахованого суб'єкта регулярне надходження грошових

коштів, необхідних для фінансування господарського процесу, зберігання

фінансової кондиції на такому рівні, який був би досягнений при ненастанні

страхового випадку.

Страхова відповідальність при страхуванні від втрат прибутку є збірною

й охоплює такі види збитків:

* витрати, які мають постійний характер і є необхідними навіть протягом

виниклої перерви виробничого процесу;

* прирости витрат на виробництво, а також додаткових витрат, спрямованих

на отримання спаду виробництва в умовах, які склалися після страхового

випадку. Нагромадження цих збитків зумовлює оренда додаткових виробничих

площ, машин, механізмів, оплата праці за роботу в позаурочний час та інші

заходи;

* втрата прибутку, обчислювана за спеціальною методикою.

Крім втрати прибутку, яка може статися через безпосереднє пошкодження

майна і сповільнення чи зупинення виробничого процесу, прибуток може бути

втрачений також тоді, коли настане страховий випадок у кооперанта даного

господарського суб'єкта. Кооперант, який відіграє роль постачальника,

зазнавши безпосередніх майнових втрат, не зуміє виконати домовленостей

про постачання. Це призведе до таких самих негативних наслідків, як і

вимушена перерва виробничого процесу через пошкодження майна. Велика ймовірність

настання таких випадків також дає підстави для відповідного додаткового

страхового захисту від їх наслідків. Такий вид страхування дістав назву

Contingency Business Interruption - від випадкового переривання бізнесу

і може охоплювати такі самі ризики, що їх охоплює основне страхування

від втрати прибутку.

Загальний обсяг страхової відповідальності страховика при страхуванні

від втрат прибутку визначається величиною страхової суми. Страхова сума

для потреб цього страхування обчислюється на базі передбачуваного обсягу

прибутку та обсягу постійних витрат, які можуть скластися у господарському

році. У практиці страхування від втрат прибутку застосовується поняття

прибутку - брутто. Прибуток-брутто, у свою чергу, складається з двох частин:

власне прибутку в економічному значенні цього поняття, названого прибутком-нетто,

та постійних витрат, які є чистими втратами в умовах простою виробництва.

На відміну від постійних витрат змінні витрати безпосередньо пов'язані

з потребами виробництва. Це передусім сировина, матеріали, транспортні

витрати та інші елементи затрат. Проте поділ витрат на постійні та змінні

не є простим. Він потребує уважного аналізу кожної конкретної ситуації.

При цьому слід спиратися як на матеріали бухгалтерського обліку, так і

на особливості технології та організації даного виробництва. Вагомим елементом

витрат є, як відомо, видатки на оплату праці, насамперед виробничого персоналу.

По суті - це змінні витрати. Однак з позиції виробничої та соціальної

політики страхувальник не може уникнути цих витрат на період перерви виробництва.

Адже існує необхідність зберегти кваліфікований виробничий персонал, а

в разі тимчасового звільнення якихось працівників страхувальник зобов'язаний

матеріально їх забезпечити.

Якщо взяти до уваги, що виробничий оборот страхувальника ідентичний виручці,

отриманій ним від реалізації товарів та послуг, то величину прибутку-брутто

можна обчислити спрощеним методом - методом віднімання від величини виробничого

обороту суми витрат змінного характеру.

Прибуток-брутто страхувальник обчислює за спеціальною методикою, причому

його розрахунки мають бути підтверджені аудитором. Розрахунок прибутку-брутто

є необхідним доповненням до заяви страхувальника про бажання застрахуватися

від втрат прибутку. При подальшому розрахунку страхової суми на основі

прибутку-брутто враховуються також усі чинники, які по-різному впливають

на виробничий оборот та його складові елементи. Мають бути враховані сезонність

виробництва, позиція страхувальника на ринку, загальні тренди розвитку

підприємства і всієї галузі, показники діяльності кількох попередніх років.

Додержуючи зазначених вимог щодо калькуляції величини страхової суми,

можна максимально точно передбачити обсяги майбутніх виплат страхового

відшкодування.

Особливістю страхування від втрат прибутку є те, що обсяг збитку залежить

не стільки від розміру знищень (як у разі звичайних майнових страхувань),

скільки від тривалості перерви виробничої діяльності. Чинник часу характеризується

специфічним параметром, який визначається і застосовується лише при страхуванні

від втрат прибутку - терміном відшкодування. Ним є розрахунковий період

діяльності підприємства, протягом якого нагромаджуються негативні результати

від перерви виробництва через майнові збитки.

Тривалість цього періоду визначається безпосередньо страхувальником і

має відповідати максимальній тривалості часу, необхідного підприємству

для досягнення обсягу виробничого обороту, який воно мало до настання

страхового випадку. Розрахунок цього терміну, як правило, доручається

висококваліфікованим спеціалістам - менеджерам ризику, брокерам. Вони

мають врахувати не лише чинник часу, а й інші чинники, а саме: конструкцію

застрахованих об'єктів, вид господарської діяльності, складність виробничої

технології, наявність та доступ до фінансових ресурсів, необхідних для

відновлення діяльності.

Страховик, як правило, погоджується на запропонований страхувальником

термін відшкодування. Цей термін є періодом, лише в межах якого страховик

несе відповідальність за втрату прибутку. Саме тому як страховик, так

і страхувальник розуміють, що тривалість терміну відшкодування є найважливішим

чинником впливу на страхову суму. Щоправда, у страховій практиці не додержують

прямої залежності між установленим терміном відшкодування та обсягом страхової

суми. У тих випадках, коли термін відшкодування береться коротшим за 12

місяців, страховики застосовують таблиці фракційного типу: для коротших

термінів страхова сума встановлюється відносно вищою, ніж Для триваліших

термінів. Найпоширенішим є термін відшкодування тривалістю від кількох

місяців до одного року. Місце терміну відшкодування в розрахунках прибутку-брутто,

який належить відшкодувати, можна показати схематично (рис. 12.7) (Jaroslaw

A. Gniadek, Jacek Lisowski. Ubezpieczenia Majatkowe. - Poznan, 1996. -S.

109).

Страхові тарифи для потреб страхування від втрат прибутку розраховують

згідно з вимогами загальної методики з урахуванням певних особливостей

оцінки ризику, який покладено в основу даного страхування. Зокрема, ризик

втрати прибутку завжди є похідним від ризику настання майнових збитків

як свого базового ризику. Особливість їх взаємозв'язку полягає також у

тому, що між ними немає кількісної залежності. Адже навіть незначна майнова

шкода здатна призвести до зупинки цілого виробництва, до цілковитої втрати

прибутку. Отже, страховий тариф має враховувати ймовірності настання таких

ризиків:

а) базового ризику (пошкодження, або знищення майнових засобів);

б) ризику сповільнення або зупинення виробничого процесу.

Крім цього, при калькуляції страхового тарифу мають ураховуватися такі

особливості господарської діяльності страхувальника:

а) сезонність виробництва;

б) тривалість терміну відшкодування;

в) характер конкуренції в даній галузі;

г) частка власної участі у фінансуванні ризику втрати прибутку. Власна

участь може становити, наприклад, 5 робочих днів, що означає початок відповідальності

страховика із шостого дня перерви виробництва.

ТЕСТ 12. Страхування кредитних та фінансових ризиків

1. Які з перелічених долі форм забезпечення кредиту мають правовий, а

які - матеріальний характер?

а) Порука третьої особи;

б) гарантія;

в) цесія кредиторської заборгованості позичальника;

г) застава нерухомого майна;

д) застава валютних засобів;

є) блокада коштів на рахунках;

з) страхування.

2. Хто в умовах делькредерної форми страхування кредитів відіграє роль

страхувальника?

а) Позичальник;

б) банк;

в) гарант позичальника.

3. Які з названих форм страхування кредитів належать до делькре-дерного

типу?

а) Страхування банківських кредитів;

б) страхування товарних кредитів;

в) страхування експортних кредитів;

г) страхування споживчих кредитів;

д) страхування кредитів, виданих під заставу.

4. Які з названих видів страхування найбільше подібні між собою?

а) Продаж за "факторингом" - продаж "у розстрочку";

б) продаж за "факторингом" - лізинг;

в) продаж "у розстрочку" - лізинг.

5. Які з названих характеристик мають становити основу системи депозитного

страхування (СДС)?

а) Однаковість страхових внесків усіх банків - учасників СДС до фонду

страхування;

б) необмеженість страхової відповідальності за депозитами;

в) диференціація страхових тарифів (внесків);

г) власна участь застрахованих у покритті ризиків;

д) добровільність участі банків у СДС.

6. Які втрати враховуються при страхуванні прибутку?

а) Прибуток, не отриманий страхувальником;

б) прибуток, не отриманий контрагентами страхувальника;

в) витрати, які мають постійний характер;

г) витрати, які мають змінний характер.

7. Термін відшкодування - це термін, протягом якого:

а) страховик має право розраховуватися із клієнтом;

б) визначаються збитки, яких зазнав страхувальник.

|