|

Розділ III

Фінанси суб'єктів господарювання

3.1. Фінанси комерційних підприємств

3.2. Фінанси некомерційних установ і організацій

3.3. Фінанси громадських організацій і доброчинних фондів

3.1. ФІНАНСИ КОМЕРЦІЙНИХ

ПІДПРИЄМСТВ

У фінансовій системі країни

визначальне місце займають фінанси підприємств, організацій, установ і,

в першу чергу, підприємств, які діють на засадах комерційного розрахунку.

Комерційний розрахунок знаходиться у тісному зв'язку з підприємництвом,

яке діюче законодавство України визначає як безпосередню самостійну, систематичну,

на власний ризик діяльність по виробництву продукції, виконанню робіт,

наданню послуг з метою одержання прибутку. Така діяльність здійснюється

фізичними та юридичними особами, зареєстрованими як суб'єкти підприємницької

діяльності у порядку, встановленому законодавством.

Найважливіші принципи підприємництва це:

— вільний вибір діяльності;

— залучення на добровільних засадах до здійснення підприємницької діяльності

майна та коштів юридичних осіб і громадян;

— самостійне формування програми діяльності та вибір постачальників і

споживачів виробленої продукції, встановлення цін відповідно до законодавства;

— вільний найм працівників;

— залучення і використання матеріально-технічних, фінансових, трудових,

природних та інших видів ресурсів, використання яких не заборонено або

не обмежено законодавством;

— вільне розпорядження прибутком, що залишається після внесення платежів,

установлених законодавством;

— самостійне здійснення підприємцем — юридичною особою зовнішньоекономічної

діяльності, використання будь-яким підприємцем належної йому частки валютної

виручки на свій розсуд.

Комерційний розрахунок полягає у:

— отриманні максимального прибутку при мінімальних затратах;

— повній самостійності суб'єктів господарювання;

— відсутності дріб'язкової опіки з боку держави і невтручанні її у внутрішні

справи підприємств;

— встановлення реальної і відчутної відповідальності за результати роботи,

своєчасне виконання зобов'язань, сплату податків, зборів та інших платежів.

Державне регулювання підприємницької діяльності в умовах ринку здійснюється

через:

— податкову та фінансово-кредитну політику, включаючи встановлення ставок

податків і процентів по державних кредитах; податкових пільг, цін і правил

ціноутворення; цільових дотацій; валютного курсу, розмірів економічних

санкцій; державне майно і систему резервів, ліцензії, концесії, лізинг,

соціальні, екологічні та інші норми і нормативи;

— науково-технічні, економічні та соціальні державні та регіональні програми;

— договори на виконання робіт і поставок для державних потреб.

Втручання державних органів влади і управління у господарську діяльність

підприємців не допускається, якщо вона не зачіпає передбачених законодавством

прав державних органів по здійсненню контролю за діяльністю підприємців.

В останні роки Президент України видав ряд указів спрямованих на усунення

обмежень, що стримують розвиток підприємницької діяльності. В даний час

проводиться послідовна політика по дерегулюванню підприємницької діяльності,

яка охоплює наступні заходи:

— спрощення порядку створення, реєстрації та ліквідації суб'єктів підприємницької

діяльності;

— скорочення переліку видів підприємницької діяльності, що підлягають

ліцензуванню та патентуванню, вимагають одержання сертифікатів та будь-яких

інших дозволів на здійснення підприємницької діяльності;

— лімітування перевірок та контролю за діяльністю суб'єктів підприємництва;

— спрощення процедури митного оформлення вантажів при здійсненні експортно-імпортних

операцій;

— забезпечення послідовності та стабільності нормативно-правового регулювання

підприємницької діяльності.

В процесі проведення господарської діяльності на підприємствах виникають

різноманітні фінансові відносини, пов'язані з розподілом і перерозподілом

створеної вартості, утворенням і витрачанням централізованих і децентралізованих

фондів грошових коштів. Це відносини:

— всередині самого підприємства з приводу утворення первинних доходів,

формування та використання цільових фондів (амортизаційного, статутного,

матеріального заохочення та ін.);

— з акціонерами, пайщиками, засновниками;

— з державою по сплаті податків, зборів, внесків та інших обов'язкових

платежів;

— з іншими підприємствами та організаціями з приводу утворення асоціацій,

спільних підприємств, міжгосподарських об'єднань; внесення внесків, сплати

штрафів;

— із вищестоящою організацією при перерозподілі фінансових ресурсів всередині

галузі;

— із страховими, банківськими організаціями та ін. Таким чином, фінанси

комерційних підприємств обслуговують весь процес формування, розподілу

і використання доходів і нагромаджень на підприємствах.

В процесі господарської та інших видів діяльності у підприємств виникають

певні витрати, які можна поділити на:

1) поточні — пов'язані із основною діяльністю по випуску продукції, виконанню

робіт, наданню послуг, їх ще називають собівартістю продукції;

2) капітальні — це витрати по розширеному відтворенню на підприємстві,

джерелом їх фінансування є частково амортизаційний фонд, крім того чистий

прибуток;3) фінансові — це витрати, пов'язані з інвестуванням вільних

коштів у цінні папери, депозити, статутні фонди змішаних підприємств.

Джерелом фінансування цих витрат є чистий прибуток.

Головне місце у витратах підприємств займають витрати, що виникають у

зв'язку з його основною діяльністю.

Собівартість продукції — це грошовий вираз всіх затрат, пов'язаних з використанням

у процесі виробництва і реалізації продукції матеріальних, трудових, природних

та інших ресурсів, а також включає обов'язкові збори і податки, згідно

діючого законодавства.

Склад собівартості по економічній ознаці елементів:

— матеріальні витрати пов'язані з підготовкою та освоєнням виробництва

продукції, використанням природної сировини, витрати некапітального характеру,

пов'язані з удосконаленням технологій; витрати на обслуговування виробничого

процесу, на утримання та експлуатацію фондів природоохоронного призначення;

витрати, пов'язані з управлінням виробництвом;

— витрати на оплату праці: основна і додаткова заробітна плата; виплати,

передбачені законодавством за невідпрацьований на виробництві (неявочний)

час; витрати по підготовці та перепідготовці кадрів;

— відрахування на соціальні заходи: збір на обов'язкове державне соціальне

страхування, збір на обов'язкове державне соціальне страхування на випадок

безробіття, збір на обов'язкове державне пенсійне страхування; відрахування

на обов'язкове медичне страхування;

— амортизація основних фондів та нематеріальних активів, вартість яких

зменшується в процесі їхнього використання. Це витрати на повне відтворення

основних фондів та нематеріальних активів у вигляді амортизаційних відрахувань.

Амортизація може здійснюватися методом рівномірного нарахування зносу

або методом прискореної амортизації;

— інші витрати: набір робочої сили, перевезення працівників; платежі по

обов'язковому страхуванню майна підприємства, цивільної відповідальності,

окремих категорій працівників; сплата процентів по кредитах, одержаних

на поповнення оборотних коштів; витрати на реалізацію продукції, рекламу,

участь у виставках; податки, збори та інші обов'язкові платежі, передбачені

законодавством тощо.

При здійсненні господарської, фінансової діяльності суб'єкти підприємництва

отримують різноманітні доходи, які можна об'єднати в 3 групи:

1) виручка від реалізації продукції, виконання робіт та надання послуг;

2) виручка від іншої реалізації (продукції підсобного господарства, зайвих

товарно-матеріальних цінностей);

3) позареалізаційні доходи (одержані штрафи, доходи від цінних паперів,

від спільного підприємства).

Понад 90 відсотків всіх доходів підприємства складає виручка від реалізації.

Чинники, що впливають на її розміри:

— обсяг реалізації продукції (робіт, послуг);

— асортимент виробів;

— рівень цін;

— комплектність виробів;

—ритмічність роботи підприємства;

—стан платіжної дисципліни і форми розрахунків.

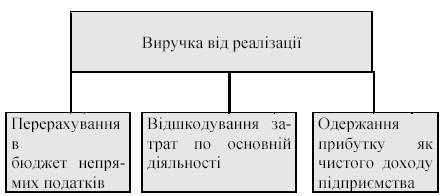

Кошти, одержані підприємством за реалізовану продукцію (роботи, послуги)

розподіляються з допомогою фінансів з метою задоволення потреб підприємства,

а також держави.

Послідовність розподілу відображена на рис. 5.

Рис. 5. Розподіл виручки від реалізації

Метою діяльності кожного підприємства, яке діє на засадах підприємництва,

є одержання прибутку. В умовах ринку прибуток — це основний узагальнюючий

показник фінансових результатів роботи комерційного підприємства. Крім

того, прибуток можна розглядати як самостійну економічну категорію. І,

як кожна економічна категорія, він виконує певні функції, які є відображенням

його суті.

Сутність оцінної функції знаходить прояв в тому, що прибуток — це підсумок

роботи, кінцевий показник діяльності підприємства. Стимулююче призначення

прибутку проявляється в тому, що з прибутку підприємство може фінансувати

затрати по розвитку і вдосконаленню виробництва, поліпшувати умови праці,

утримувати об'єкти природоохоронного значення, здійснювати матеріальне

стимулювання працюючих. Найбільш яскраво стимулююча функція прибутку відображається

в системі його розподілу.

Під розподілом прибутку розуміють направлення прибутку на формування доходів

бюджету та задоволення власних потреб підприємств.

Принципи розподілу прибутку:

1) першочергове виконання зобов'язань перед державою;

2) встановлення зацікавленості у кращих результатах господарювання;

3) створення пільгових умов для окремих суб'єктів господарювання, діяльність

яких має велике економічне і соціальне значення, для інвесторів.

Система розподілу прибутку постійно вдосконалюється в напрямку більш повного

врахування інтересів держави і підприємств.

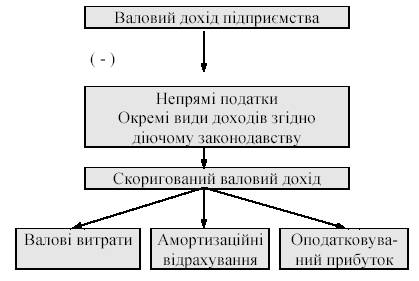

Прибуток завжди визначається шляхом співставлення отриманих доходів із

понесеними витратами. Прибуток для цілей оподаткування підприємства податком

на прибуток визначається шляхом зменшення суми скоригованого доходу на

суму валових витрат та суму амортизаційних відрахувань (рис. 6).Валовий

дохід підприємства

Рис. 6. Розподіл валового доходу підприємства

Валовий дохід підприємства — це загальна сума доходу від усіх видів діяльності,

отриманого протягом певного періоду в грошовій, матеріальній або нематеріальній

формах як на території України, її континентальному шельфі, виключній

(морській) економічній зоні, так і за їх межами.

Скоригований валовий дохід одержується шляхом зменшення валового доходу

на:

— суми акцизного збору, податку на додану вартість, отриманих підприємством

у складі ціни реалізації продукції (робіт, послуг);

— суми коштів або вартість майна, отримані підприємством як компенсація

за примусове відчуження державою іншого майна;

— суми коштів або вартість майна, отримані за рішенням суду як компенсація

прямих витрат або збитків, понесених підприємством, якщо вони не були

віднесені до складу валових витрат або відшкодованих за рахунок страхових

резервів;

— суми надмірно сплачених податків і зборів, що повертаються або мають

бути повернені з бюджетів;— суми отриманих прямих інвестицій або реінвестицій

у корпоративні права, емітовані підприємством;

— суми одержаного емісійного доходу;

— доходи від спільної діяльності на території України без створення юридичної

особи;

— міжнародна технічна допомога, яка надається іншими державами;

— деякі інші надходження згідно діючого законодавства. Валові витрати

підприємства представляють суму будь

яких витрат у грошовій, матеріальній або нематеріальній формах, здійснюваних

як компенсація вартості товарів (робіт, послуг), які купуються або виготовляються

підприємством для їх подальшого використання у власній господарській діяльності.

Склад валових витрат:

— суми витрат по підготовці, організації, веденню виробництва, реалізації,

охороні праці;

— кошти або вартість майна, переданих неприбутковим організаціям (але

не більше, ніж чотири відсотки оподатковуваного прибутку за попередній

період);

— кошти, перераховані до страхових резервів;

— суми внесених податків і зборів згідно діючих законів;

— суми витрат, не віднесених до валових витрат минулих періодів у зв'язку

з втратою, знищенням, зіпсуттям документів та підтверджених документально

у звітному періоді;

— суми безнадійної заборгованості, а також заборгованості, стосовно якої

закінчився строк позовної давності;

— суми витрат по поліпшенню основних фондів у межах п'яти відсотків сукупної

балансової вартості груп основних фондів на початок звітного року;

— деякі інші витрати згідно діючого законодавства. Прибуток, розрахований

вищевказаним чином, підлягає

оподаткуванню податком на прибуток за ставкою 30%. Після сплати податку

на прибуток, у підприємства залишається та його частина, що називається

чистим прибутком. Він може бути використаним на наступні цілі:1) розширене

відтворення, вдосконалення і розвиток підприємства, охорону навколишнього

середовища;

2) матеріальне заохочення працюючих за конкретні результати та по підсумках

роботи підприємства;

3) задоволення соціальних потреб колективу через утримання соціальнокультурних

об'єктів, здешевлення харчування працівників у столових, оплату санаторнокурортного

відпочинку та ін.;

4) створення фінансового резерву;

5) задоволення інших потреб та фінансування деяких затрат (сплата штрафів,

виплата дивідендів, утримання органів управління тощо).

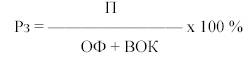

Як було відмічено вище, прибуток — це абсолютний показник, який кількісно

відображає суму отриманого чистого доходу. Поряд із прибутком, як абсолютним

показником, при аналізі результатів діяльності підприємства використовуються

і відносні показники рентабельності, які характеризують рівень прибутковості.

Найбільш уживаними є показники загальної рентабельності і рентабельності

продукції.

Загальна рентабельність визначається за формулою:

де:

Рз — загальна рентабельність; П — прибуток;

ОФ — середньорічна вартість основних виробничих фондів; ВОК — середньорічна

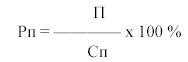

вартість власних оборотних коштів. Рентабельність продукції визначається

за формулою:

де:

Рп — рентабельність продукції; Сп — собівартість продукції. Матеріальною

базою функціонування підприємства і здійснення ним виробничої та інших

видів діяльності є майно підприємства, в т.ч. статутний фонд як сукупність

вкладів (у грошовому виразі) учасників або власників у майно при створенні

підприємства для забезпечення його діяльності в розмірах, визначених установчими

документами. Внески у статутні фонди можуть бути зроблені в будь-якій

формі, але завжди вони повинні отримати вартісну оцінку, це:

— будинки, споруди;

— машини, устаткування;

— цінні папери;

— права на користування природними ресурсами;

— права інтелектуальної власності;

— інші майнові права;

— грошові кошти.

Об'єкти, що не мають фізичної основи, але мають вартісну оцінку, дають

дохід і використовуються протягом тривалого часу, називаються нематеріальними

активами. До них належать об'єкти права інтелектуальної власності, інші

об'єкти права власності та користування.

До нематеріальних активів об'єктів права інтелектуальної власності, належать:

права власності на винахід, на корисну модель, на промисловий зразок,

на знаки для товарів і послуг, на сорт рослин, на фірмове найменування,

на програми для ЕОМ, на базу даних, на науково-технічну інформацію.

До нематеріальних активів об'єктів права користування ресурсами природного

середовища належать: права користування земельною ділянкою, надрами, геологічною

та іншою інформацією про природне середовище, права користування іншими

ресурсами природного середовища.

До нематеріальних активів об'єктів права користування економічними, організаційними

та іншими вигодами належать: економічні вигоди від користування монопольним

становищем ринку, права використання економічних та інших привілеїв. Держава

регулює розміри статутних фондів окремих видів суб'єктів господарювання.

Так, встановлені мінімальні розміри статутних фондів товариств з обмеженою

відповідальністю (100 мінімальних заробітних плат), акціонерних товариств

(1250 мінімальних заробітних плат), інвестиційних (2 тис. мінімальних

заробітних плат) і страхових компаній (100 тис. ЕКЮ), комерційних банків

(3 млн. ЕКЮ). Статутні фонди можуть збільшуватися:

— при капітальних вкладеннях;

— придбанні основних фондів;

— безкоштовному отриманні товарно-матеріальних цінностей від інших підприємств;

— при індексації вартості основних фондів та матеріальних оборотних коштів.

Зменшення розміру статутних фондів може бути внаслідок:

— нарахування зносу на основні фонди і нематеріальні активи;

— безкоштовній передачі іншим підприємствам основних фондів і оборотних

коштів;

— при уцінці матеріальних цінностей;

— списанні збитків минулих років.

До складу статутних фондів входять основні фонди, оборотні кошти і нематеріальні

активи.

Основні фонди — це засоби праці, які тривалий час приймають участь у виробничому

процесі, зберігають свою натурально-речову форму і по частинах переносять

свою вартість на виготовлений продукт.

Згідно Державного класифікатора України «Класифікація основних фондів»,

введеного в дію з 1.01.1998 р. всі основні фонди поділяються на три групи:

1 група — будівлі, споруди, їх структурні компоненти та передавальні пристрої.

До них належать: будинки (житлові і нежитлові), будівлі (склади, споруди,

магазини, гаражі, бібліотеки, музеї), будівлі промислові і спеціальні

та інженерні споруди (автовокзали, дороги, вулиці, автостради, греблі,

дамби, мости, тунелі, споруди водозабезпечення), передавальні пристрої

(трубопроводи, лінії зв'язку та електроживлення, телефонні станції);

2 група — транспортні засоби, включаючи вантажні та легкові автомобілі;

меблі, конторське (офісне) обладнання; побутові електромеханічні прилади

та інструменти; інформаційні системи, включаючи електронно-обчислювальні

та інші машини для автоматичного оброблення інформації. До транспортних

засобів належать: вантажні, легкові і спеціалізовані автомобілі, автобуси,

тролейбуси, судна, локомотиви залізничні, літальні повітряні і космічні

апарати, мотоцикли і велосипеди тощо;

3 група — інші основні фонди, що не ввійшли до груп 1 і 2, включаючи сільськогосподарські

машини і знаряддя, робочу і продуктивну худобу та багаторічні насадження.

До даної групи належать сільськогосподарські та лісогосподарські машини

та устаткування, верстати, машини виробничого призначення, пристрої, обладнання,

худоба робоча та продуктивна, багаторічні насадження, інші основні фонди,

ніде не класифіковані (бібліотечний фонд, книги, брошури, видання періодичні

та ін., музейні цінності, пам'ятники, тварини зоопарків і цирків, службові

собаки).

В залежності від призначення основних фондів і по їх ролі у процесі виробництва

розрізняють виробничі та невиробничі основні фонди. Крім того, виробничі

поділяються на активні та пасивні. Такий поділ основних фондів зображений

на рис. 7.

До виробничих основних фондів відносять ті, що зайняті у виробничому процесі.

Причому активними основними фондами є такі, які приймають безпосереднью

участь у виробництві. Це машини, устаткування, інструменти, транспортні

засоби. Пасивні основні фонди створюють необхідні умови для виробництва,

але безпосередньої участі в ньому не беруть (будівлі, споруди, передавальні

пристрої).

Рис. 7. Склад основних фондів

В зв'язку з різною роллю у виробництві окремих видів засобів праці існує

проблема встановлення оптимального співвідношення між активною і пасивною

частинами основних фондів. Збільшення і раціональне використання саме

активних основних фондів має наслідком підвищення ефективності всього

виробництва.

Використовується декілька видів вартісної оцінки основних фондів.

Первісна вартість — це фактичні затрати на придбання, спорудження і виготовлення

основних фондів.

Відновна вартість — це вартість основних фондів на певну дату з врахуванням

індексації їх вартості.

Залишкова вартість виражає ступінь придатності основних фондів і визначається

шляхом зменшення первісної або відновної вартості на величину зносу.

Балансова вартість основних фондів визначається для цілей оподаткування

по кожній групі основних фондів за такою формулою:

Б(а) = Б(а — 1) + П(а — 1) — В(а — 1) — А(а — 1) де:

Б(а) — балансова вартість групи на початок звітного періоду;

Б(а1) — балансова вартість групи на початок періоду, що передував звітному;

П(а1) — сума витрат, понесених на придбання основних фондів, здійснення

капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних

фондів протягом періоду, що передував звітному;

В(а 1) — сума виведених з експлуатації основних фондів протягом періоду,

що передував звітному;А(а1) — сума амортизаційних відрахувань, нарахованих

у періоді, що передував звітному.

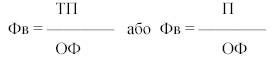

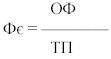

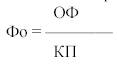

Використання основних фондів оцінюється з допомогою системи фінансових

показників, головними з них є: Фондовіддача (Фв):

Фондоємність (Фє): ОФ

ї ї

Фондоозброєність (Фо): ОФ

де:

ОФ — середньорічна вартість основних фондів; ТП — обсяг товарної продукції;

П — обсяг прибутку; КП— середньоспискова чисельність робітників за рік.

Шляхи покращання показників ефективності використання основних фондів:

— заміна застарілого обладнання, модернізація виробництва;

— впровадження нових технологій;

— швидке освоєння проектної потужності нових машин і обладнання;

— збільшення коефіцієнту змінності роботи обладнання;

— зниження браку;

— посилення матеріальних стимулів за краще використання засобів праці

тощо.

Основні фонди в процесі експлуатації поступово втрачають свої якості,

зношуються. Їх вартість частинами переноситься на створений продукт. Розрізняють

моральний і фізичний знос основних фондів. Моральний знос має місце при

розвитку науково-технічного прогресу і появі більш досконалих і продуктивних

основних фондів. Фізичний знос є результатом виробничого споживання основних

фондів або дії стихійних сил, техногенних аварій.

Процес перенесення вартості основних фондів на продукцію, що виробляється

має назву амортизації. Методи нарахування амортизації у вітчизняній практиці:

1. Лінійний метод, або метод рівномірного нарахування зносу, при якому

вартість основних фондів рівними частинами на протязі всього терміну їхньої

експлуатації переноситься на вироблений продукт. Норми амортизації встановлюються

у відсотках до балансової вартості основних фондів на початок звітного

періоду, їхній розмір залежить від нормативного строку служби основних

фондів. Норми амортизаційних відрахувань диференційовані по групах фондів,

в розрахунку на квартал вони визначені у наступних розмірах:

1 група— 1,25 відсотка

2 група — 6,25 відсотка

3 група — 3,75 відсотка

2. Прискорена амортизація застосовується з метою сприяння розвитку науковотехнічного

прогресу і дозволяє в більш стислі строки переносити вартість засобів

праці на вироблений продукт. Прискорена амортизація проводиться лише по

активних фондах. Для 3 групи основних фондів механізм її проведення показаний

у табл. 5.

Амортизаційні відрахування нагромаджуються в амортизаційному фонді, який

знаходиться у повному розпорядженні підприємства і є джерелом простого

і розширеного відтворення. Крім коштів амортизаційного фонду на потреби

розширеного відтворення можуть використовуватися:

Таблиця 5.

Норми прискореної амортизації активних основних фондів

|

Терміни експлуатації

|

Річні норми у відсотках

|

|

перший рік

|

15

|

|

другий рік

|

30

|

|

третій рік

|

20

|

|

четвертий рік

|

15

|

|

п'ятий рік

|

10

|

|

шостий рік

|

5

|

|

сьомий рік

|

5

|

—

чистий прибуток;

— довгострокові банківські позики;

— залучені кошти від продажу цінних паперів;

— кошти вищестоящих організацій;

— бюджетні асигнування (головним чином для державних підприємств);

— благодійні спонсорські внески.

Для виробничої діяльності необхідні також предмети праці та грошові кошти,

які охоплюються поняттям "оборотні кошти". Оборотні кошти —

це кошти авансовані для формування оборотних виробничих фондів та фондів

обігу.

Склад оборотних коштів наведений в таблиці 6.

Таблиця 6.

Склад оборотних коштів підприємств

|

Групи оборотних коштів

|

Елементи оборотних коштів

|

|

Оборотні виробничі фонди

|

Сировина, основні матеріали, покупні напівфабрикати Допоміжні

матеріали Паливо Тара Запасні частини для ремонту Малоцінні і швидкозношувані

предмети Незавершене виробництво

|

|

Фонди обігу

|

Готова продукція Видатки майбутніх періодів Грошові кошти

в розрахунках Каса Грошові кошти на рахунках в банку

|

За

джерелами формування оборотні фонди поділяються на:

1) власні і прирівнені до власних кошти;

2) запозичені кошти.

Частина статутного фонду, спрямована на формування оборотних коштів, є

власними коштами підприємства. Прирівнені до власних — це стійкі пасиви,

залишки спеціальних фондів, нерозподілена частина прибутку. Ці кошти за

своєю природою є власними, але призначені на інші цілі і тому для формування

оборотних коштів можуть бути використані лише тимчасово.

У разі недостатності власних коштів підприємства використовують запозичені

— короткострокові банківські позики та кредиторську заборгованість.

Ефективність використання оборотних коштів можна проаналізувати з допомогою

таких показників:

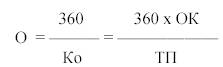

— коефіцієнт обороту (Ко), що показує скільки кругооборотів здійснили

оборотні кошти за рік і визначається за формулою:

— оборотність оборотних коштів (О) показує тривалість одного обороту в

днях:

де:ТП — товарна продукція за рік;

ОК — середньорічні залишки оборотних коштів;

360 — тривалість періоду в днях.

Шляхи прискорення оборотності оборотних коштів:

— економія у використанні матеріальних ресурсів;

— заміна окремих видів сировини і матеріалів на більш дешеві, але не гірші

за якістю;

— скорочення виробничого циклу;

— покращання умов постачання;

— рекламування продукції і організація її збуту;

— дотримання платіжної дисципліни тощо.

Питання для закріплення матеріалу та самостійної роботи

1. Що Вам відомо про підприємництво і його принципи?

2. Назвіть елементи собівартості продукції.

3. Як формуються валові доходи підприємств?

4. Що входить до складу валових витрат підприємств?

5. Які чинники зростання прибутку і рентабельності?

6. Що таке "статутний фонд"? Як держава регулює розміри статутних

фондів підприємств?

7. В чому переваги прискореної амортизації і який механізм її проведення?

8. В чому полягає економічний зміст і доцільність поділу оборотних коштів

по джерелах формування на власні і запозичені?

9. На прикладі конкретного підприємства за даними бухгалтерської звітності

розрахуйте показники ефективності використання основних фондів і оборотних

коштів.

10. Які зміни в організації фінансів комерційних підприємств відбулися

в останні роки в Україні?

Запам'ятайте значення наступних термінів:

• Підприємництво

• Комерційний розрахунок

• Собівартість продукції

• Валові доходи

• Валові витрати

• Прибуток

• Рентабельність

• Статутний фонд

• Основні фонди

• Оборотні кошти

• Амортизація

|