|

Розділ І СУТНІСТЬ ФІНАНСІВ ТА ОСОБЛИВОСТІ ЇХ ФУНКЦІОНУВАННЯ

1.1.

Сутність і функції фінансів

1.2. Фінансові ресурси

1.3. Фінансові резерви

1.4. Фондовий ринок

1.5. Фінансова система

1.6. Фінансова політика

1.5.

ФІНАНСОВА СИСТЕМА

Фiнансовi вiдносини, що виникають

при розподiлі i перерозподiлі валового нацiонального продукту, надзвичайно

рiзноманiтнi, але їх можна подiлити за певними ознаками. Цей поділ знаходить

відображення у побудові фінансової системи. Фiнансова система — це сукупнiсть

окремих сфер фiнансових вiдносин, які пов'язані між собою, їм притаманні

централізовані або децентралізовані фонди грошових коштів, є відповідний

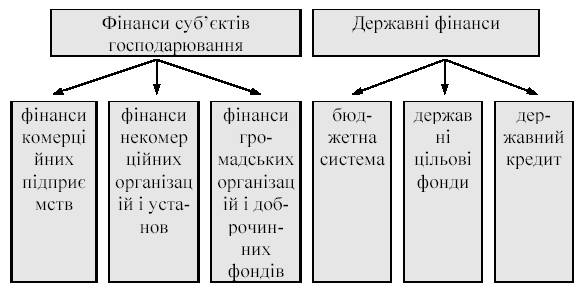

апарат управління та правове забезпечення. Склад фiнансової системи України

показаний на рис.2:

Рис. 2. Склад фінансової системи України

Всi фiнансовi вiдносини в залежностi вiд ролi суб'єктiв у суспiльному

виробництвi можна подiлити на такі сфери:

1) фiнанси суб'єктів господарювання;

2) державнi фiнанси.

Але всерединi кожної сфери, конкретизуючи характер дiяльностi суб'єктiв,

видiляються окремi ланки фiнансових вiдносин. Так, наприклад, в складi

фiнансiв суб'єктів господарювання це:

1) фiнанси комерційних пiдприємств;

2) фiнанси некомерцiйних органiзацiй i установ;

3) фiнанси громадських органiзацiй i доброчинних фондiв. Крiм того, в

таких ланках фiнансової системи як фiнанси

комерцiйних пiдприємств, фiнанси некомерцiйних органiзацiй i установ,

можна продовжити подiл в залежностi вiд галузевої ознаки i за формами

власностi.

Всi сфери i ланки фiнансової системи iснують взаємопов'язано, але центральне

мiсце серед них займають бюджети. Бюджети пов'язанi зi всiма iншими ланками

i об'єднують фiнансову систему в єдине цiле.

Принципи побудови фiнансової системи:1) єднiсть, яка обумовлена єдиною

економiчною i полiтичною основою суспiльства, єдиною фiнансовою полiтикою,

що реалiзується в життя через фiнансову систему;

2) функцiональне призначення ланок виражається в тому, що в кожнiй з них

вирiшуються свої завдання специфiчними методами, iснують вiдповiднi фонди

грошових коштiв, апарат управлiння.

Загальнодержавним фiнансам притаманнi, крiм того, принципи демократичного

централiзму i нацiональної полiтики, якi яскраво проявляються в побудовi

державних фiнансових органiв, а також бюджетної системи.

Фінанси комерційних підприємств мають особливості організації обумовлені

специфікою їх діяльності. Підприємства працюють на засадах комерційного

розрахунку, який передбачає отримання прибутку (доходу), відшкодування

за рахунок власних коштів всіх затрат по основній діяльності, а також

по її розширенню і розвитку. Такі підприємства працюють, головним чином,

в сфері матеріального виробництва. Але в сучасних умовах переходу до ринку

і в сфері нематеріального виробництва деякі організації будують свою діяльність

на засадах комерції (лікувальні, видавницькі, навчальні заклади тощо).

Комерційні підприємства є основними платниками податків в бюджет, таких

як податок на прибуток, податок на додану вартість, акцизний збір, ресурсні

платежі, а також внесків в державні цільові фонди. Таким чином, за рахунок

частини створеної комерційними підприємствами вартості при її перерозподілі

через бюджети ці кошти спрямовуються на утримання установ невиробничої

сфери (бюджетних організацій).

До некомерційних установ належать такі, які надають послуги, виконують

роботи безкоштовно або за символічну плату, яка не відшкодовує їх видатків.

Це лікарні, поліклініки, школи, дитячі дошкільні установи, музеї, середні

і вищі навчальні заклади та ін. Таким чином, принципова відмінність комерційних

підприємств від некомерційних полягає у тому, що метою перших є одержання

прибутку, а для других такаціль не є головною. Крім того, для некомерційних

організацій у випадках перевищення доходів від усіх видів діяльності та

з усіх джерел над видатками, одержані вільні кошти не можуть бути спрямовані

на збільшення доходів тих юридичних або фізичних осіб, які заснували таку

некомерційну організацію, а повинні використовуватись на розвиток діяльності,

створення фінансових резервів тощо.

Більшість некомерційних організацій належить до державного сектора економіки.

Головним джерелом фінансування видатків таких організацій є бюджетні кошти,

тому вони і називаються бюджетними. Організація фінансових відносин в

некомерційних організаціях має свої особливості обумовлені характером

перерозподільчих процесів у суспільстві, їхнім державним регулюванням,

гострою нестачею бюджетних коштів, необхідністю їхнього економного і цільового

використання.

Особливе місце у фінансовій системі належить фінансам громадських організацій

та доброчинних фондів. Вони являють собою добровільні об'єднання громадян

за професіями, інтересами, захопленнями. На фінанси громадських організацій

і доброчинних фондів впливають особливості їхнього функціонування, пов'язані

з відсутністю комерційної діяльності (а отже і доходів, отриманих внаслідок

такої діяльності), а також відсутністю державного фінансування. Головним

джерелом доходів таких організацій є: вступні і членські внески, добровільні

і спонсорські пожертвування. Хоча громадські організації і доброчинні

фонди не мають права займатися комерційною діяльністю, вони можуть мати

у власності комерційні підприємства, які спрямовують їм частину одержаного

доходу.

Найбільш масовими і популярними є такі громадські організації: політичні

партії, рухи, професійні спілки, товариства діячів мистецтв, спортивні

товариства та ін. Серед доброчинних фондів України найбільш відомими є

фонди "Україна — дітям", "Намисто Славутича", "Сімейне

коло" та ін.

В сфері державних фінансів центральне місце займають бюджети, сукупність

яких утворює бюджетну систему. До неї входять: Державний бюджет України,

республіканський бюджет Автономної Республіки Крим та місцеві бюджети

(обласні, міські, районні, районні в містах, селищні і сільські). Всього

в Україні налічується майже 12 тис. бюджетів. Бюджети поряд з державними

цільовими фондами є основними важелями перерозподілу виробленої в суспільстві

вартості, з їх допомогою перерозподіляється майже половина валового внутрішнього

продукту України.

Головним джерелом доходів бюджетів є загальнодержавні і місцеві податки,

обов'язкові збори, а також деякі неподаткові надходження (кошти від приватизації

державного майна, доходи від зовнішньоекономічної діяльності, надходження

від державних позик та ін.). Використовуються бюджетні кошти на розвиток

народного господарства, соціально-культурні заходи, оборону, управління,

охорону навколишнього середовища, створення державних резервів.

В 1995 році був прийнятий Закон України "Про бюджетну систему України",

який визначив основні засади побудови бюджетної системи, розмежування

доходів і видатків між окремими її ланками, порядок бюджетного планування

і бюджетного процесу. Повне втілення в практику цього закону є першочерговим

завданням сучасної фінансової політики.

До складу загальнодержавних фінансів в Україні входить система державних

цільових фондів. Відокремлення на початку 90х років від державного бюджету

окремих державних фондів з чітко визначеними джерелами утворення та напрямками

використання сприяло налагодженню належного контролю за витрачанням коштів

та збалансуванню доходів і видатків фондів. Але пізніше, у зв'язку з хронічною

нестачею фінансових ресурсів на державному рівні, виникла необхідність

приєднання деяких позабюджетних фондів до Державного бюджету України (Пенсійного

фонду, Фонду Чорнобиля, Державного інноваційного фонду, Державного фонду

сприяння зайнятості населення).

Державні цільові фонди по цільовому призначенню поділяються на економічні,

соціальні, науководослідні, страхові та ін. Вони можуть бути створеними

як на загальнодержавному, так і на місцевому рівні.

В систему державних цільових фондів входить понад 30 фондів. Найбільшими

за абсолютними розмірами, з чітко визначеними джерелами утворення, а також

обов'язковим характером відрахувань є: Пенсійний фонд України, Фонд соціального

страхування України, Державний фонд сприяння зайнятості населення, Фонд

для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи

та соціального захисту населення, Державний інноваційний фонд.

В загальнодержавних фінансах є особлива ланка фінансових відносин — державний

кредит. Існування державного кредиту пов'язано з постійним протиріччям

між потребами держави і її фінансовими можливостями, з хронічною нестачею

централізованих фінансових ресурсів і, зокрема, з бюджетним дефіцитом.

Держава виступає як позичальник коштів (а її кредиторами є юридичні та

фізичні особи), кредитор і гарант. Найважливішими формами державного кредиту

є державні позики, грошоворечові лотереї, використання частини вкладів

населення в ощадних установах, використання коштів Державного позикового

фонду. Державні позики можуть супроводжуватися випуском цінних паперів

(державних облігацій і казначейських зобов'язань) або бути у безготівковій

формі (шляхом записів на відповідних рахунках). Державні позики бувають

зовнішніми і внутрішніми.

Функціонування державного кредиту веде до утворення державного боргу,

як сукупності зобов'язань держави перед населенням, юридичними особами,

іноземними державами та міжнародними організаціями. У видатковій частині

Державного бюджету України щорічно передбачаються видатки на обслуговування

державного боргу.

Формування відлагодженої та ефективно функціонуючої фінансової системи

— відповідальне і складне завдання, вирішення якого потребує багато часу.

Фінансова система України знаходиться на етапі становлення і вдосконалення.

Найважливішими проблемами її розвитку є:— зміцнення фінансів суб'єктів

господарювання з метою посилення мотивацій до ефективної роботи, інвестиційної

діяльності;

— відлагодження фінансового механізму діяльності бюджетних установ, пошук

нових джерел фінансових ресурсів в умовах дефіциту бюджетних коштів;

— реформа бюджетної системи, практична реалізація всіх положень Закону

України "Про бюджетну систему України";

— економне витрачання бюджетних коштів, посилення контролю за їх цільовим

використанням;

— реформа системи оподаткування в напрямку послаблення податкового тиску;

— зменшення кількості і розмірів відрахувань у державні цільові фонди,

відокремлення їх від бюджету;

— раціональне використання коштів, залучених з допомогою державного кредиту,

зміцнення довіри до державних цінних паперів.

Питання

для закріплення матеріалу та самостійної роботи

1. Що таке "фінансова система"

та як вона побудована в Україні?

2. Яка ланка займає центральне місце у фінансовій системі?

3. Наведіть приклади взаємозв'язку між окремими ланками фінансової системи.

4. Порівняйте склад фінансової системи України і фінансових систем розвинутих

ринкових країн: США, Великобританії, Німеччини, Франції.

5. Дайте коротку характеристику особливостей фінансових відносин, що виникають

в ланках фінансової системи.

6. Які завдання стоять перед фінансовою системою України в умовах реформування

економіки?

Запам'ятайте

значення наступних термінів:

•

Фінансова система• Бюджетна система

• Державні цільові фонди

• Державний кредит

|