|

|

|

|

|

Тексты принадлежат их владельцам и размещены на сайте для ознакомления |

|

||||||||||||

|

ТЕМА

11 ПРИБЫЛЬ Многие фирмы создают товары в массовом масштабе. Затем,

как правило, они продают свою продукцию торговым посредникам оптом

(в большом количестве) по определенной оптовой цене. Прибыль образуется,

если оптовая цена изделия (Цо) выше его себестоимости (Сс) - затрат

на производство. Стало быть, прибыль производителя (Пп) - это разница

между оптовой ценой и себестоимостью продукции: Пп=Цо-Сс. Значит, величина прибыли зависит от двух основных факторов:

а) уровня себестоимости товара и б) высоты оптовых цен. Рассмотрим детальнее

эти факторы. 1-й фактор -

себестоимость изделий: расходы бизнесмена на производство благ.

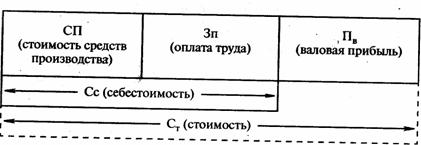

Прежде всего важно заметить отличие себестоимости от стоимости товара.

Как нам известно, товарная стоимость (Ст) включает стоимость затраченных

средств производства (СП) и добавленную (новую) стоимость (Сд). В свою

очередь, последняя распадается на заработную плату (Зп) и валовую прибыль

(Пв). Соотношение основных составных частей стоимости (соответственно

цены) изделий изображено на рис. 11.1. Теперь можно перейти к анализу величины себестоимости

единица продукции. Она может изменяться в зависимости от вида производственных

затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные. А. Прямые расходы

на производство (или переменные затраты) зависят от объема выпуска изделий.

К ним относятся: заработная плата работников, непосредственно занятых

изготовлением благ; затраты на сырье, материалы, другие предметы труда.

Рис. 11.1. Структура стоимости

товаров Общая их величина изменяется, как правило, в прямой

пропорции с масштабами выпуска товаров. В этом случае себестоимость

единицы продукции не изменяется по своей величине. Б. Косвенные

(или условно-постоянные) расходы

мало или совсем не зависят от масштабов выпуска изделий. К ним причисляют: аренду здания; заработную плату служащим; страховку имущества; обслуживание машин (их амортизация и ремонт); коммунальные услуги (телефон, электроэнергия, отопление

и т. п.); затраты на реализацию продукции (ее транспортировка,

сбыт, реклама и др.); выплаты по процентам на заем. Общая сумма этих расходов практически не меняется при

увеличении или уменьшении объема выпуска изделий. Поэтому при росте

количества благ себестоимость единицы продукции снижается. Отсюда видна

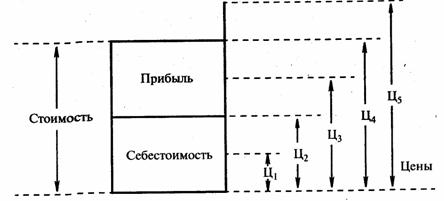

экономическая выгода от расширения масштабов выпуска товаров. 2-й фактор, влияющий на величину прибыли, - уровень цен продукции. Здесь возможны

пять основных вариантов в соотношении цен, стоимости и себестоимости

изделий (рис. 11.2). Во-первых, цена (Ц1) может устанавливаться

ниже себестоимости благ, в результате чего они реализуются в убыток.

Во-вторых, если денежная выручка за товар (Ц2) совпадает

с издержками предприятия, то обеспечивается лишь самоокупаемость производства.

Рис. 11.2. Соотношения цен

и стоимости товара В-третьих, когда цена (Ц3) выше себестоимости

и ниже стоимости, то предприятие получает прибыль в меньшем размере,

чем величина заключенной в товаре прибыли. В-четвертых, в случае совпадения

уровня цены (Ц4) со стоимостью бизнесмен получает всю прибыль,

заключенную в товаре. Наконец, если рынок позволяет получать за товар

больше денег (Ц5), чем величина стоимости, то бизнесмен

получает сверхприбыль, а общая величина его дохода превосходит объем

созданной прибыли. Разумеется, бизнесмен рад возможности получить дополнительную

прибыль от возрастания рыночной цены. Однако если цена товара не повышается,

то приходится искать другой путь обогащения: за счет увеличения общей

массы (абсолютной величины)

валовой прибыли, получаемой при неизменной или даже снижающейся цене

всех изделий. Поэтому важно рассмотреть этот более надежный способ

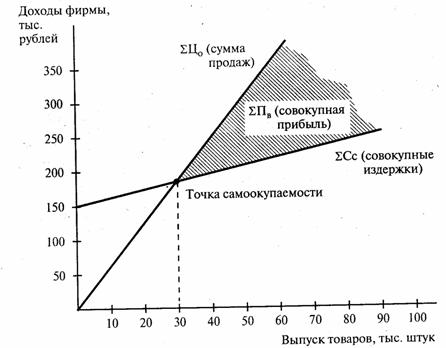

повышения доходности фирмы. Масса валовой прибыли При подсчете валовой (общей, суммарной) прибыли прежде

всего определяется сумма продаж

(денежный доход от реализации всех товаров, произведенных за определенный

период, скажем, за год). Эта сумма подсчитывается путем умножения средней

цены за изделие на общее количество проданных благ. Масса валовой прибыли (åПв) - это разница между суммой

продаж (åЦо) и совокупными издержками

производства (или себестоимостью всех товаров - åСс): åПв = åЦо - åСс Рассмотрим простой пример (цифры условные). Небольшая

фабрика занимается изготовлением дверных замков. Цена за штуку - 10

марок. За год продано 4 тыс. штук. Сумма продаж составила 40 тыс. марок.

Совокупная же себестоимость всех изделий - 5 тыс. марок. Стало быть,

валовая прибыль фабрики - 35 тыс. марок. На деле фирма получает прибыль не так просто, как это

описано в данном примере, а главное, не сразу - не с момента начала

продажи готовой продукции. Напротив, предприятие первоначально несет

значительные косвенные расходы (на аренду здания, заработную плату служащим,

страховку имущества, обслуживание машин и др.). К этому по мере увеличения

выпуска продукции добавляются прямые затраты. В итоге все время нарастает

величина совокупных издержек - сумма постоянных

и переменных расходов. Затем наступает такой момент, когда сказывается эффект увеличения масштабов производства:

при росте выпуска изделий себестоимость каждого из них будет снижаться

(из-за экономии постоянных затрат в расчете на единицу продукции). Сначала

сумма продаж сравняется с величиной совокупных издержек (åСс), то есть будет достигнута

точка самоокупаемости производства. В дальнейшем наращивание выпуска

товаров приведет к образованию и увеличению валовой прибыли. Наглядной

иллюстрацией такого процесса служит рис. 11.3 (цифры условные). Из рис. 11.3 видно, что первоначально сумма продаж

товаров (åЦо) была меньше совокупных

издержек (åСс), которые в начале производства

составили 150 тыс. руб. Однако при выпуске 30 тыс. изделий достигнута

точка самоокупаемости (åЦо = åСс). В последующем происходило

увеличение массы валовой прибыли (åПв). За счет снижения себестоимости

имеется возможность снизить цену товара без значительной потери прибыли. Напрашиваются вполне очевидные выводы. Образование

массы валовой прибыли зависит: а) от производственных факторов - величины совокупных издержек и масштабов производства; б) рыночного фактора - уровня

оптовых (сбытовых) цен. Получение массы прибыли даст возможность начать

ее распределение.

Рис. 11.3. Образование совокупной

прибыли Распределение

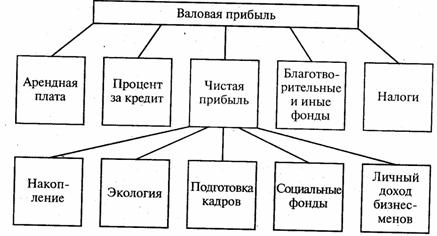

прибыли Кому же достается вся валовая прибыль? Многие люди

полагают, что вся прибыль идет в частную собственность бизнесмена и

расходуется на его личные нужды. Это верно лишь в том случае, если

предприниматель является единоличным собственником предприятия. Однако

после того как бизнесмен растратит всю прибыль на личные потребности,

он потеряет возможность осуществлять накопление капитала за счет собственных

средств, тем самым расширять и совершенствовать производство. Если же

фирма принадлежит нескольким собственникам, то ни один из них не в праве

присвоить и по своему усмотрению израсходовать всю прибыль. В условиях постиндустриального общества распределение

прибыли для большинства собственников сильно усложнилось по сравнению

с начальной фазой капитализма. Оно схематически изображено на рис. 11.4.

Рис. 11.4. Распределение валовой

прибыли Прежде всего из прибыли вычитаются суммы, уходящие

“на сторону”. Сюда относятся арендная плата за пользование чужой землей

или зданиями, а также процент за заемные денежные средства. Кроме того,

предприятие вносит налоги в бюджеты государства и местных органов власти,

вкладывает средства в благотворительные и иные фонды. Оставшаяся часть

средств образует чистую прибыль. Она используется на производственные

и социальные потребности предприятия, в том числе на накопление, на

охрану окружающей среды, подготовку и переподготовку кадров, социальные

потребности работников предприятия и другие цели. Наконец, из чистой прибыли бизнесмен получает причитающийся

ему лично предпринимательский

доход. В акционерном обществе предназначенная в качестве личного

дохода часть прибыли распределяется между всеми пайщиками, внесшими

свой вклад в общий капитал. При подобном распределении валовой прибыли с увеличением

ее размера приумножается собственность бизнесменов и государства, а

также появляется возможность увеличить доход, идущий в личное потребление

не только работников каждой фирмы, но и других граждан страны, получающих

общественные блага от государства. За рубежом и в нашей стране имеются еще формы распределения

прибыли, которые объединяют последнюю с оплатой труда. Прежде всего это касается многих людей, занимающихся

мелким -бизнесом. При этом имеются в виду так называемые “смешанные предпринимательские доходы”. Их получают те единоличные

собственники, которые производят и реализуют товары обычно на неорганизованном

рынке. В их доходах как бы сливаются воедино заработная плата (возмещающая

расходование рабочей силы) и прибыль. Совокупный денежный доход, состоящий из зарплаты и

части прибыли, могут получать рабочие на предприятиях, где применяются

стимулирующие системы “участия в прибылях”, “в капитале”. При этом

денежное вознаграждение делится на две части. Первая и главная его доля

выплачивается по обычным нормам оплаты труда, а вторая - в конце года

в виде премии из прибыли фирмы. Премия выдается нерегулярно и ставится

в зависимость от уровня дохода предприятия или от размеров той части

прибыли, которая создается за счет либо экономии производственных расходов,

либо сбережения затрат на рабочую силу Все это делается с целью увязать

экономические интересы каждого работника с улучшением результатов коммерческой

деятельности фирмы. В США свыше трети всех компаний использовали те или

иные формы “участия в прибылях”. Вместе с тем практика показала недостаточную

эффективность их применения для стимулирования отдачи рядовых работников.

Ведь гибкая часть заработка исходит из финансовых итогов работы компаний,

которые во многом зависят от положения на рынке сбыта, уровня налогообложения

и других внешних факторов. Поэтому сейчас все более широко применяется

система “распределения доходов”, при которой уровень оплаты труда непосредственно

зависит от выработки и качества продукции, достигнутых каждым отдельным

работником. При нормальном состоянии экономики использование части

прибыли для увеличения доходов работников позволит заинтересовывать

их в экономической реализации общего имущества, в увеличении массы и

нормы прибыли. § 2. НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ Норма прибыли Норма прибыли характеризует степень возрастания

капитала (производственных фондов), который авансирован на производство

товаров и услуг. При этом авансированные средства (Да) складываются

из стоимости средств производства (Сп) и расходов на заработную плату

(Зп). В таком случае норма прибыли (Нп) предстанет как отношение прибыли

(Пв) к первоначально затраченным средствам, выраженное в процентах:

Обычно под нормой прибыли понимается годовая норма

прибыли: отношение полученной за год прибыли ко всему авансированному

капиталу. В 1990-х годах в нашей стране применялись следующие

показатели доходности предприятий и организаций, которые основаны на

формах государственной статистики и бухгалтерской

отчетности (системы показателей,

характеризующих состояние 1 хозяйственных средств, их источников и итогов

работы предприятия, организации за отчетный период). О степени доходности

судят по следующим основным показателям: а) прибыль -

конечный финансовый (фр. finance - доход, наличность) результат:

сумма прибыли от реализации продукции, основных фондов, иного имущества,

а также других доходов; б) рентабельность

продукции - соотношение между величиной

прибыли от реализации продукции (работ, услуг) и затрат на ее

производство и реализацию; в) рентабельность

активов - соотношение прибыли и средней стоимости активов предприятий

(организаций). К активам предприятия относят основные и оборотные фонды,

ценности. Норма прибыли (соответственно рентабельность активов)

ясно характеризует эффективность деятельности фирм. Одновременно она

определяет степень возрастания активности предпринимателей и даже их

отношение к соблюдению правовых; норм и законов. Английский публицист

XIX в. Т. Дж. Даннинг метко подметил: “Капитал боится отсутствия прибыли

или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется

в наличии достаточная прибыль, капитал становится смелым. Обеспечьте

10%, и капитал согласен на всякое применение, при 20% он становится

оживленным, при 50% положительно готов сломать себе голову, при 100%

он попирает все человеческие законы, при 300% нет такого преступления,

на которое он не рискнул бы, хотя бы под страхом виселицы”. Эти слова подтверждаются и в наши дни. Так, на Западе

обычная норма прибыли в промышленности и других отраслях в 70-90-х годах

составляла 12-15%. В этом случае бизнесмены проявляют, активность и

строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут

себя крупные монополии, получающие вдвое большую норму прибыли; при

первой же возможности они пытаются, как говорится, обходить невыгодные

им юридические предписания. Криминальные же элементы, например дельцы

наркобизнеса, получают норму прибыли, достигающую 300%. В 90-х годах в России сложилась весьма противоречивая

и в целом очень неблагоприятная динамика эффективности бизнеса. С одной

стороны, многие промышленные монополии в 1992-1995 гг. подняли норму

прибыли до 50-70% и более, В криминальной экономике, например в наркобизнесе,

норма прибыли достигла 1000%. Но, с другой стороны, эффективность деятельности предприятий

в национальном хозяйстве резко упала. Об этом свидетельствуют данные

табл. 11.1. Таблица 11.1 Рентабельность продукции и активов предприятий и организаций (в %)

Как видно, во всех отраслях экономики России произошло

угрожающее “скольжение” показателей рентабельности по наклонной плоскости.

Оно сопровождалось очень тяжелыми экономическими последствиями. Стало

быстро нарастать число убыточных (бесприбыльных) предприятий и организаций.

Если в Какие причины вызвали столь плачевное состояние бизнеса

в России? Об этом пойдет разговор в теме 14 и других, посвященных макроэкономике.

Сейчас же рассмотрим на уровне микроэкономики те факторы производственного

бизнеса, которые способствуют повышению нормы прибыли. Эти факторы позволяют

также, если можно так выразиться, реанимировать (восстановить жизнеспособность)

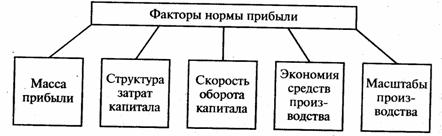

предприятий с неэффективным бизнесом. Факторы увеличения нормы прибыли Рентабельность фирм зависит от двух видов факторов

а) внутрипроизводственных и б) рыночных. Начнем их анализ с первого

вида движущих сил (рис. 11.5). Величина нормы прибыли определяется главным экономическим

фактором - величиной массы прибыли.

Все, что умножает эту массу, прямо сказывается на степени выгодности

бизнеса.

Рис. 11.5. Производственные

факторы, определяющие величину нормы прибыли Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного

веса расходов на оплату труда работников. Предположим, на двух предприятиях

применен одинаковый по величине авансированный капитал. Но на первом

из них израсходовано относительно больше денег на наем рабочей силы.

Тогда именно здесь - при прочих равных условиях - будет создано больше

прибыли, а стало быть, будет выше ее норма. На годовую норму прибыли воздействует скорость оборота средств, затраченных на

производство. Когда эта скорость возрастает, то к предпринимателю быстрее

возвращаются израсходованные им деньги, в том числе использованные

на заработную плату. В таком случае при прежней величине капитала увеличиваются

размеры производства, возрастает прибыль, а в итоге - увеличивается

эффективность бизнеса. Повышению рентабельности способствует экономия затрат на средства производства.

Сбережение достигается благодаря внедрению прогрессивной техники и

технологии, увеличению количества рабочих смен в течение суток и др.

В итоге снижается себестоимость продукции и соответственно увеличивается

доход фирмы. Наконец, на норму прибыли влияет экономия на масштабах производства. На

практике действует тенденция, выражающая преимущества крупного производства

перед мелким. На предприятиях самолетостроения в США в 20-е годы обнаружили

следующую зависимость: при удвоении выпуска продукции затраты на любую

технологическую операцию могут быть снижены на 20%. Такой эффект достигается

вследствие углубления разделения труда, применения более производительного

оборудования и других факторов. Все это, естественно, положительно

сказывается на росте рентабельности. Нам уже известно, что величина прибыли во многом испытывает

влияние колебаний цен на рынке, где сбывается продукция фирм. Из рис.

11.2 видно, что цены могут в разной степени способствовать реализации

прибыли, заключенной в товаре. Однако ни этот рисунок, ни комментарий

к нему не дали ответа на вопрос: что же влияет на уровень цен, а тем

самым на получение большей или меньшей нормы прибыли? Между тем из темы 6 о рыночной системе и темы 7 о конкуренции

и монополии нам известна следующая цепочка зависимости. Уровень рыночной

цены изменяется под воздействием соотношения спроса и предложения товаров,

а эта пропорция, в свою очередь, испытывает воздействие таких рыночных

сил, как конкуренция и монополия. Стало быть, именно данные факторы

влияют на колебания рыночных цен, по которым предприятия сбывают свои

изделия и тем самым реализуют заключенную в них прибыль. Между тем указанные факторы по-разному влияют на рентабельность

предприятий. В чем состоят эти различия? Рыночное соперничество, как мы выяснили ранее (в теме

7), выступает уравнительницей

цен. Свободная конкуренция в каждой отрасли хозяйства вынуждает

всех бизнесменов продавать однородные изделия по одной и той же рыночной

цене. В наихудшем положении оказываются владельцы технически отсталых

предприятий, выпускающих дорогостоящие товары с высокой себестоимостью

продукции. При общей равновесной цене они не могут полностью реализовать

заключенную в товаре стоимость и теряют часть прибыли. Напротив, предприятия,

работающие в лучших условиях и имеющие самую низкую себестоимость, получают

конкурентную сверхприбыль. Последняя равна разнице между общей рыночной

ценой и низкой себестоимостью изделия. Как мы выяснили ранее (в теме 7, §2), монополии имеют

возможность сами устанавливать на рынке выгодные им цены. Крупный бизнес

использует это в собственных интересах, чтобы получать монопольную сверхприбыль - избыток прибыли сверх обычного, нормального

для всех фирм прироста капитала. Этот избыток вместе с обычным доходом

образует монопольно высокую прибыль.

Такова типичная структура дохода монополистических объединений, характерная

для первой половины XX в. В современную же эпоху, как известно (из § 3 темы 7),

во многих странах утвердился необычный синтез конкуренции и монополии,

а кроме того, огромной силы достигла глобальная конкуренция. В результате

этого легальные и другие монополии, активно участвующие в разных видах

рыночного соперничества, кроме традиционной монопольной сверхприбыли

получают еще и конкурентную сверхприбыль (доход от инноваций). Чтобы не только удержаться в рыночном пространстве,

но и расширить, как говорится, “свое место под солнцем”, бизнесмены

вынуждены измерять силу глобальной конкуренции, зорко следить за динамикой

рыночных цен внутри страны и за рубежом. Как было сказано в начале темы, фирмы-изготовители

массовой продукции сбывают ее по оптовым ценам торговым посредникам.

Последние продают товары в розничной торговле по более высоким ценам.

Интересно, по-видимому, узнать, во-первых, как образуется в торговле

надбавка в цене, и, во-вторых, какую норму прибыли получает торговый

бизнес. § 3. ВЫГОДНОСТЬ ТОРГОВОГО БИЗНЕСА Образование нормы прибыли торгового бизнеса во многом

предопределяется особенностями и экономической ролью торгового капитала. Особенности торгового капитала Еще в эпоху классического капитализма возникли два

вида предпринимательства: бизнес в производстве и бизнес в сфере торговли.

Так сложилось разделение хозяйственной

деятельности между массовым изготовлением благ, с одной стороны,

и продажей оптовых партий изделий в розницу населению - с другой. Это разделение труда оказалось выгодным производителям.

Они не содержат сеть розничных магазинов, а быстро сбывают все изделия

торговцам-оптовикам и сразу же получают деньги, позволяющие расширять

производство. В свою очередь, торговый бизнес сосредоточивается на продаже

товаров, создавая сеть универсальных и специализированных магазинов.

Это, естественно, позволяет лучше изучать потребительский спрос, качественнее

и быстрее удовлетворять потребности людей. Рассмотрим подробнее, как действуют торговые посредники.

Узловыми пунктами их хозяйственного движения являются оптовая и розничная

торговля. Оптовые закупки могут осуществляться в двух

вариантах: а) в форме прямых поставок товаров из фирмы-изготовителя

в торговое предприятие; б) в виде заключения сделок о поставке продукции

на товарной бирже. Товарная биржа - оптовый рынок, где продаются

массовые заменяемые сырьевые и продовольственные товары. Эти блага называются

“заменяемыми”, поскольку речь идет не о каких-то совершенно определенных,

точно и конкретно установленных, а о любых товарах данного вида. Товарная биржа - такое учреждение, где не реализуются

сами блага, а лишь заключатся контракты (соглашения со взаимными обязательствами

для договаривающихся сторон) на их поставку. При этом продукты продаются:

а) по стандартам, в которых дан перечень необходимых признаков (качество,

сортность и т. п.) и б) по образцам (зерно, сахар, шерсть, хлопок,

кофе, каучук, металлы). Биржевые сделки заключаются на куплю-продажу изделий

двух видов: а) реального блага (имеющегося в продаже); после заключения

контракта продукт поставляется покупателю в обусловленный срок; б)

товара, который еще будет произведен (например, пшеница будущего урожая);

это так называемые фьючерсные (англ. future - будущее) торговые операции. Товарные биржи выявляют реальные цены с учетом складывающегося

спроса и предложения. Поэтому фирмы, закупающие товары оптом (не только

торговые, но и промышленные предприятия), всегда следят за биржевыми

ценами, которые складываются на национальных и мировых оптовых рынках.

Известны, например, биржи в Нью-Йорке (специализируются по хлопку,

кофе, сахару, какао и др.), в Чикаго (зерновая биржа). Торговый капитал доводит изготовленную продукцию до

потребителей через розничные магазины. На начальном этапе развития

этого капитала в рознице преобладали сравнительно мелкие лавки, магазины

и торговые кооперативы (которые закупали изделия у производителей и

продавали их членам кооператива или же сбывали на рынке продукцию крестьян

и ремесленников). В интересах потребителей получили распространение

разные формы торговых операций и предприятий: специализированные и универсальные

магазины, посылочная торговля, продажа вещей в кредит. Наряду с предприятиями,

обслуживающими массовых покупателей, имеются магазины, где продаются

сверхмодные и престижные товары для самых богатых людей. Например, в

штате Техас (США) прославился магазин Маркуса, где можно купить носовой

платок за 500 долл., здесь можно заказать подарок, скажем, слона, и

его доставят в нужный срок... В последние десятилетия в сфере торговли наблюдаются

новые процессы, связанные с укрупнением капитала, централизацией предприятий,

интеграцией крупного торгового и промышленного бизнеса. Во-первых, широко развивается франчайзинг - объединение крупной фирмы с множеством мелких торговых

предприятий. Последние сбывают продукцию фирмы на определенной территории.

Так повсеместно возникают, например, бензоколонки, рестораны и закусочные

быстрого обслуживания. Во-вторых, между торговым и промышленным капиталами

устанавливаются тесные связи в форме

контрактных соглашений, которые охватывают огромное число участников

и формируют целые системы. Контактные системы объединяют крупный, средний

и мелкий бизнес. Для последних вхождение в такую систему служит единственным

способом выживания в условиях острой конкуренции. В свою очередь, мелкие

магазины служат для крупных производителей своеобразными “датчиками”

информации, чутко реагирующими на изменения рыночной конъюнктуры. В-третьих, образуются крупнейшие торговые монополии, которые обслуживают сбыт продукции

многих промышленных фирм. Скажем, американская торговая компания “Сирд,

Робак” продает изделия нескольких тысяч поставщиков по самому широкому

ассортименту товаров. Такое обслуживание производственных фирм позволяет

сделать функции торгового капитала универсальными, создать разнообразие

благ на рынке и улучшить удовлетворение потребительского спроса. В итоге возросшая концентрация и централизация торгового

капитала усиливает реальное обобществление сферы торговли. Экономическим

последствием этого процесса является ускорение оборота капитала и возрастание

промышленной прибыли. Одновременно повышается выгодность торгового

бизнеса. Норма прибыли Торговый бизнес осуществляется по известной нам формуле: Д – Т – Д', где Д - денежные затраты на торговлю; Т - товары (закупаемые оптом и продаваемые в розницу); Д' - денежная выручка от реализации благ по розничным

ценам. Из данной схемы мы можем составить первоначальное представление

о прибыли в торговом бизнесе. Торговая прибыль (Пт) - разница между денежной выручкой и первоначально

авансированной суммой Пт = Д' – Д. Отсюда легко представить формулу нормы торговой прибыли

(Пт’) Пт‘= Норма прибыли торгового капитала - это отношение

прибыли к авансированному капиталу, выраженное в процентах. Теперь детально проанализируем прибыль, чтобы затем

лучше представить себе, от каких факторов зависит ее величина. Начнем

с выяснения первоначальных затрат на торговый бизнес (Д). Эти затраты

складываются из двух основных элементов: расходов на закупку товаров по оптовым ценам (Цо); торговых издержек (затрат по организации торгового

предприятия - Ит). Стало быть, авансированный капитал будет представлять

собой сумму, во-первых, затрат на покупку всех благ (Т) по их оптовым

ценам (Цр) и, во-вторых, величины торговых издержек Д = Т ´ Цо + Ит. В свою очередь, денежная

выручка - это произведение количества проданных товаров (Т) на

их розничную цену (Цр): Д' = Т ´ Цр. Сейчас мы можем расшифровать формулу прибыли следующим

образом: Пт = Т ´ Цр – (Т ´ Цо + Ит). Вполне очевидно, что масса (абсолютная величина)

торговой прибыли зависит: а) от количества реализованных продуктов; б) уровня оптовых и розничных цен, соотношения между

ними; в) издержек торговли. Столь же понятно, что и величина

нормы торговой прибыли определяется этими же факторами. Не все указанные величины подконтрольны торговому бизнесу.

От его деятельности в большей мере зависят издержки. Издержки по организации розничной

торговли (Ит) подразделяются на два вида. Первый вид - прямые

(или переменные) расходы.

Их величина изменяется в прямой пропорции с динамикой объема продаж

товаров. Говоря конкретнее, в прямые издержки входят: а) затраты на покупку продуктов

по оптовым ценам и б) транспортные расходы. Второй вид расходов - косвенные (или условно-постоянные) издержки. Они почти не зависят от объема продаж продукции. Сюда включаются

затраты по содержанию торгового предприятия: вознаграждение за труд

сотрудников, плата за аренду помещения, страховой взнос, коммунальные

услуги (телефон, электричество и др.). Анализ торговых издержек показывает: когда увеличивается

объем товарооборота, то в расчете на 1 продукт прямые (переменные)

расходы не меняются, а косвенные (постоянные) затраты сокращаются. Отсюда

вытекает заинтересованность бизнесменов в увеличении количества проданных

благ, поскольку косвенные расходы в расчете на один продукт сокращаются,

а прибыль увеличивается. Торговая прибыль, как известно, зависит от уровня розничной

цены по отношению к издержкам в расчете на один товар. Такая цена устанавливается

следующим образом. К оптовой цене вещи приплюсовывается торговая надбавка (в нашей стране эта

прибавляемая величина была названа “торговая накидка”). Эта надбавка

(Т„) покрывает издержки и включает прибыль: Тн

= Ит + Пт Розничная цена, включающая надбавку, не может устанавливаться

чисто произвольно, если иметь в виду нормальные условия рыночных сделок.

Важно учитывать два ограничителя при определении розничных цен: цену продавца, ниже которой он не может продавать

товары (цена не покроет издержек и не даст нормальной прибыли); цену покупателя, выше которой он не будет платить

за вещь. Могут быть, по всей видимости,

четыре варианта соотношений данных видов цен. 1-й вариант: цены продавцов и покупателей равны. Тогда блага будут реализованы по

равновесной цене. 2-й вариант: цены продавцов

и покупателей совсем не совпадают.

Товары не будут проданы. 3-й вариант: высокие цены продавцов совпадают только частично с ценами некоторых

потребителей, имеющих большие доходы. В этом случае продукты будет покупать

привилегированная часть населения. 4-й вариант: цены продавцов соответствуют ценам основной части покупателей. Тогда откроется массовая

реализация товаров. Пожалуй, ясно, что в 1-м и 4-м вариантах торговая прибыль

может быть получена полностью, в 3-м - частично, а во 2-м случае никакой

прибыли не будет. После того как рассмотрены все основные условия образования

торговой прибыли, выясним вопрос: в каком соотношении находятся нормы

прибыли в промышленности и в сфере обращения? Прежде всего важно учесть следующее обстоятельство.

Если промышленная фирма станет непосредственно заниматься реализацией

своей продукции, то ей потребуются дополнительные денежные средства

для организации сложной сети розничной торговли. Однако по мере роста

размера авансированного капитала предприятия норма прибыли будет снижаться.

В силу этого организаторы промышленного бизнеса выбрали альтернативный

вариант. Они поступились частью прибыли, чтобы уменьшить оптовую цену

по сравнению со стоимостью товара. Возникла двойная выгода. Во-первых,

торговые посредники получили возможность получать прибыль, покупая

блага по меньшей оптовой цене и продавая их по большей розничной цене.

При этом последняя могла и не превышать стоимость продукта. Во-вторых,

промышленные фирмы избежали затрат дополнительных средств на розничную

реализацию своих изделий. К тому же ускорился оборот капитальной стоимости,

поскольку предприятия сразу же получают всю сумму от продаж продукции

по оптовым ценам. А такое ускорение, как известно, ведет к повышению

нормы прибыли. После разделения бизнеса на его специализированные

виды - промышленный и торговый - между ними развернулось острое соперничество

за получение большей величины прибыли на равновеликий капитал. Однако

еще в период классического капитализма свободная конкуренция вызвала

тенденцию к выравниванию нормы прибыли и промышленных, и торговых предпринимателей.

Когда, допустим, более высокой доходности достигал промышленный бизнес,

то в индустриальную сферу устремлялся торговый капитал, что, разумеется,

приводило к снижению промышленной нормы прибыли. Если же более выгодной

становилась торговля, то в последнюю вливались новые промышленники,

а это в конечном счете вызывало уменьшение нормы торговой прибыли. Выравнивание норм прибыли в промышленности и торговле

усилилось при монополизации в современной экономике. Эта тенденция особенно

укрепилась вследствие интеграции крупного промышленного и торгового

капитала. Совершенно иначе сложилось соотношение между нормой

прибыли в промышленности и нормой прибыли в торговле в России в 1990-х

годах. Из-за длительного спада производства многие промышленные предприятия

перестали получать прибыль. В то же время степень выгодности торгового

бизнеса в середине 1990-х годов достигла 500%. И это не случайно. Процветанию

многих торговых предприятий способствовали в особенности следующие

условия: либерализация цен (по существу ценовой “беспредел”)

и сильная инфляция; монополизация рынка; ликвидация государственной монополии внешней торговли

и введение свободной внешней торговли. Это привело к широкой продаже

дешевых отечественных природных ресурсов (нефти, металла, леса и др.)

на мировом рынке по более высоким ценам; закупка за границей многих видов дешевых товаров недостаточно

высокого качества и перепродажа их в России по высоким ценам. Неестественно прибыльное развитие бизнеса во внутренней

и внешней торговле на фоне общего хозяйственного упадка породило ряд

социально-экономических противоречий.

Одно из острейших среди них состоит в том, что необычайно широкий импорт

зарубежных товаров, благоприятствующий иностранному капиталу, наносит

серьезный ущерб отечественным товаропроизводителям. Другое не менее

острое противоречие заключается в том, что огромная нажива торговых

посредников на продаже дорогих товаров наносит удар по благосостоянию

широких масс, снижает жизненный уровень значительной части населения

страны, порождая тем самым социальную нестабильность. В российской экономике возникли тупиковые ситуации.

Первая из них такова. Поскольку более доходным стало вложение капитала

не в промышленность, а в торговлю, то это стало тормозить

развитие отечественного товарного производства. Тем самым подрывается

экономическая база прогрессивного роста национальной экономики, наносится

все больший ущерб расширению внутреннего рынка за счет собственных

товарных ресурсов. Вторая тупиковая ситуация заключается в том, что выгодный

для торгового бизнеса инфляционный рост цен вызывает снижение покупательной способности населения.

Последнее, в свою очередь, отрицательно сказывается на развитии самой

торговли. Не случайно, что в 1990-х годах в нашей стране значительно

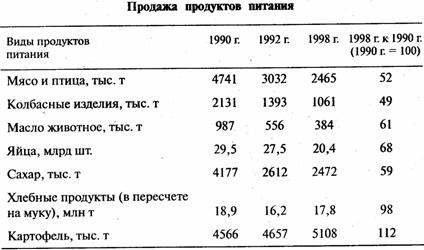

уменьшились объемы продажи, например, продуктов питания (табл.11.2). Таблица 11.2

Как мы видим, потребление населением наиболее ценных

продуктов, содержащих белки животного происхождения, снизилось вдвое.

В целом физический объем розничного товарооборота (продажа всех товаров

в их натуральном виде) с 1990 по 1998г. сократилась на 15%. Это означает,

что розничная торговля уменьшила закупки продукции на предприятиях промышленности

и сельского хозяйства. Свертывание же производства влечет за собой,

как естественное следствие, уменьшение суммарной величины новой стоимости

- источника доходов всех групп населения, то есть его покупательной

способности. Так замыкается порочный круг обнищания. Вполне очевидно, что нынешнее положение торгового бизнеса

в нашей стране может в корне измениться в результате значительного

снижения инфляционного роста цен, при стабилизации экономики и последующем

подъеме производства и благосостояния населения, а также вследствие

усиления государственного регулирования внутренней и внешней торговли. Как свидетельствует мировой опыт, нормализации экономических

отношений между производством и торговлей и повышению нормы прибыли

в немалой степени способствует маркетинг. Маркетинг: его экономическая

роль Маркетинг (от англ. “маркет” - рынок,

маркетинг - Рынковедение) - такая система управления фирмой, которая

лучше приспосабливает производство к требованиям рынка для более выгодной

продажи товаров. Эта система возникла в 20-е годы в США и в 50-60-е

годы широко распространилась в западных странах, когда усугубились трудностисо

сбытом продукции. Рассмотрим, как практически организован маркетинг.

Здесь мы остановимся на четырех условиях эффективной торговли. Первое условие: выбирать для производства продукт, нужный покупателю, обладающий

высоким качеством и конкурентоспособностью. Предполагается создать

“рынок покупателя”, то есть выпускать товары, которые будет согласен

приобрести потенциальный потребитель. Фирма “Бергер кинг” (закусочные)

провозгласила главный маркетинговый принцип: “Производите то, что можете

продать, вместо того, чтобы пытаться продать то, что можете произвести”.

Другие специалисты популярно поясняют смысл маркетинга: червяк должен

быть по вкусу рыбе, а не удильщику. Чтобы выполнить эти установки, фирма должна провести

ряд мер. А. Изучить рыночный спрос, потребности покупателей. Б. Повысить качество товара: улучшить дизайн (художественное конструирование),

в том числе цвет, размеры и другие признаки, учесть психологию потребителей,

а также эмоциональные и рациональные мотивы покупок. В. Выбрать сегмент

(участок) рынка, где слабо удовлетворяется покупательский спрос

и где меньше конкуренции. Выбрать определенный вид продукции, который

целесообразно производить. Например, фирма “Америкэн тайм корпорейшн” при изучении

рынка ручных часов в США выявила три сегмента по типу требований покупателей.

Первый сегмент (23% рынка) составили люди, желающие приобрести дешевые

часы и не придающие значения их качеству и внешнему оформлению. Потребители

второго сегмента (46%) предпочитают часы высокого качества, более элегантные

и дорогие. Третий сегмент (31%) составляют люди, которые покупают часы

в качестве подарка и особенно интересуются их внешним оформлением. Однако

оказалось, что часовая промышленность в основном выпускала продукцию

для третьего сегмента. Фирма “Америкэн тайм корпорейшн” резко увеличила

производство улучшенных изделий для первых двух сегментов и использовала

новые каналы сбыта (часы стали продаваться в универмагах, аптеках и

других звеньях рыночной торговли). В итоге фирма вышла на первое место

в мире по производству наручных часов. Второе условие маркетинга: цена товара должна покрывать производственные затраты и приносить прибыль

предприятию, а также быть приемлемой для потребителя. На практике применяется

гибкое ценообразование. Внимание людей привлекают призывы “купить два

предмета по цене одного”, “если купить пять предметов (кусков мыла и

др.), то шестой достанется бесплатно”. В случаях, если человек неудовлетворен

приобретенным товаром длительного пользования, то ему гарантируется

возврат денег. Третье условие эффективного маркетинга: применять все способы продвижения товара

до покупателя; так воздействовать на людей, чтобы они приобрели его. В этих целях применяются: - предпродажное обслуживание (предоставление кредита

на покупку) и послеторговое обслуживание (гарантийный ремонт и ДР.); стимулирование сбыта товаров и премирования постоянных

клиентов предприятий сферы услуг (гостиниц, авиалиний, банков и т. п.); предоставление максимума удобств для потребителей (“гаведский

стол” в ресторанах, гостиницах); профессионально поставленная реклама. Четвертое условие эффективного маркетинга: определить позицию на рынке (установить,

где и когда выгоднее всего продать товар). Несоблюдение такого требования

приводит к серьезным ошибкам. Так, в штате Род-Айленд (США) обанкротились

два маленьких ресторана. В них был подготовлен широкий выбор блюд итальянской

кухни с довольно высокими ценами. Но среди местных жителей было много

людей шведского происхождения со средним уровнем дохода. Как свидетельствует многолетний опыт, применение маркетинга

позволяет производителям и продавцам решительно улучшить торговый сервис

(обслуживание). Однако нельзя не видеть оборотной стороны маркетинга: повышаются цены из-за дорогой, хотя и красивой, упаковки; растут расходы на кредит покупателям, послеторговый

сервис и др.; широко распространяется назойливая и зачастую недостоверная

реклама; применяются ядовитые красители, вредные пищевые добавки,

придающие товарам более привлекательный вид; рекламируются вредные для здоровья товары - сигареты,

спиртные напитки и т. п. Против таких отрицательных действий фирм применяются

соответствующие противодействия. Во многих странах законодательство

предусматривает защиту прав потребителей; усиливается контроль за качеством

продукции; регламентируется рекламная деятельность с тем, чтобы она

не наносила ущерб людям. В этом же направлении активно действуют общества, защищающие

права потребителей. Итак, благодаря маркетингу фирмы-производители осуществляют

комплекс мер, которые совершенствуют производство и улучшают рыночные

связи с потребителями их продукции. В конечном счете все это ведет к

увеличению массы и нормы прибыли. РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА Васильев Т. А., Каменева Н.

Г. Товарные биржи. М., 1991. Голубков Е. П., Голубкова Е.

Н., Секерин В.

Д. Маркетинг. Выбор лучшего решения. М., 1983. ДиксонД.Е.Н. Совершенствуйте свой бизнес.

М., 1992. Котляр Ф. Основы маркетинга. М., 1992. Макконнелл К. Р., БрюС.Л. Экономикс. М., 1992. Т. 2.

Гл.24, 31. Маршалл А. Принципы экономической

науки. М., 1993. Т. II. Кн. VI. Гл. VI, VII, VIII. Фишер С., Дорнбуш Р., Шмалензи

Р.

Экономика. М., 1993. Гл. 15. Хизрич Р., Питере М. Предпринимательство, или

Как завести собственное дело и добиться успеха. Вып. |

|||||||||||||

|

|

|||||||||||||