|

Частина 2

Механізм функціонування ТНК

Розділ 5

Теорії прямого іноземного інвестування і ТНК

5.5. Трансферт активів і реалізація цільової функції

ТНК

Трансферт активів через пряме інвестування є типовою рисою експансіоністської

діяльності сучасних ТНК. Ґрунтовне пояснення цієї характеристики дали

американські вчені Джеймс Р. Маркузен, Джеймс Р. Мелвін, Вільям X. Кемп-фер

та Кейт Е. Маскус. У книзі "Міжнародна торгівля: теорія і досвід"

вони показали механізм інвестування у знання, який повертається до транснаціональної

компанії реалізацією цільової функції - зростанням прибутків.

У побудованій цими вченими моделі чітко виокремлено три аспекти. По-перше,

перехід фірми до виробництва нового товару, який відбувається в національному

економічному середовищі. По-друге, розподіл доходу, отриманого від виробництва

цього товару. По-третє, наслідки іноземного інвестування для країни -

реципієнта ТНК

Перший аспект. Припускається, що два товари (X та Y) виробляються з використанням

одного фактора виробництва (L), пропозиція якого фіксована (L = Lx + LY)

і який є міжнародно немобільним.

Товар Y виробляється конкурентною галуззю з постійною віддачею від масштабу

за простою виробничою функцією Y = Ly. Вартість вимірюється в одиницях

праці, тобто, якщо вартість робочої сили дорівнює 1, то вартість товару

Y (Py)також дорівнює 1 (одна одиниця робочої сили виробляє одну одиницю

товару Y). Щоб розпочати виробництво товару X, фірма має спочатку понести

витрати F (специфічні для фірми витрати, необхідні для розробки нового

товару) які не повертаються, та витрати G (специфічні для заводу, необхідні

для встановлення фізичного виробництва) в одиницях Y або L. Додаткові

заводи можуть бути відкриті лише при витратах G. Витрати F у цьому випадку

представляє капітал на основі знань, який у межах фірми є суспільним благом.

Під витратами F можна розуміти витрати на науково-дослідні і дослідно-конструкторські

роботи, необхідні для створення креслення продукту або технологічного

(виробничого) процесу. Як тільки креслення створено, воно може бути безкоштовно

використане всіма додатковими виробничими підрозділами (заводами).

Отже, має місце "економіка мультизаводського виробництва": фірма,

що має два заводи, несе витрати F лише один раз.

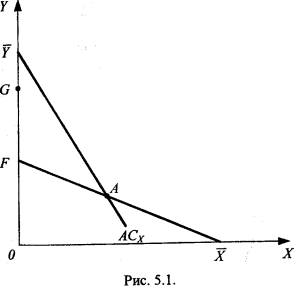

На рис. 5.1. зображено компанію, для якої YGFX є кривою виробничих можливостей.

F - максимальна кількість товару У, яку може виробити компанія. Щоб розпочати

виробництво товару X, вона має інвестувати фіксовану вартість G (задану

відстанню YG ) та F (задану відстанню GF). Після вкладення фіксованої

кількості активів компанія може виробляти X за постійних граничних витрат

в одиницях Y (на рис. 5.1 - пряма FX). Якщо прийняти, що гранична вартість

X в одиницях Y, то нахил прямої становить т.

Якщо компанія реалізує свою цільову функцію, то за існування фіксованих

витрат середні витрати є більшими за граничні, а відтак ціна X має бути

більшою за граничні витрати т. Середні витрати виробництва товару X в

одиницях товару Y задаються формулою:

Розглянемо точку А на рис. 5.1. Виходячи з наведеного вище рівняння, вартість

виробництва X у цій точці можна визначити як кут нахилу лінії, що проходить

через Y та A Середні витрати постійно зменшуватимуться при виробництві

товару X. Реалізація цільової функції потребує, щоб ці-

нове співвідношення у точці А мало щонайменше такий же кут нахилу, як

і лінія середніх витрат YA. Якщо в національній економіці ця вимога не

дотримується або дотримується з меншим ефектом, ніж в іноземному інвестуванні,

компанії доцільно перенести виробництво товару за кордон. Другий аспект.

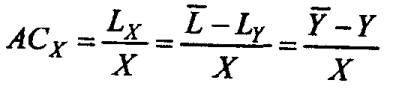

На рис. 5.2 зображено випадок рівноваги, коли фірма, що виробляє товар

X, реалізує свою цільову функцію і отримує прибуток. Точка А - точка рівноважного

виробництва, р - рівноважне цінове співвідношення. Криву байдужості зображено

як дотичну до р у точці А. Точка / задає загальний дохід або ВНП в одиницях

товару Y. Загальний дохід (IO) включає прибуток (IY ) плюс дохід робочої

сили ( YO ), дохід робочої сили в одиницях дорівнює

Lx + Ly = L = Y

Крива бюджетного обмеження для робочої сили - пряма, що проходить через

Y і має кут нахилу р. Крива байдужості, що є дотичною у точці В, показує

споживчий набір і рівень добробуту робочої сили. Розподіл загального випуску

на дохід робочої сили та прибуток - просте питання розподілу у закритій

економіці, але це стає питанням ВВП проти ВНП, якщо іноземна ТНК виробляє

X та репатріює прибутки.

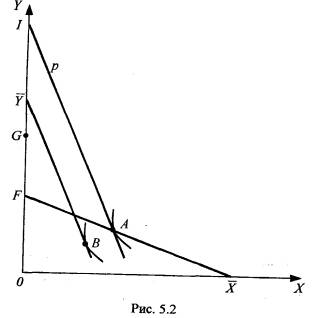

Третій аспект. На рис. 5.3 зображено випадок, коли країна є країною-реципієнтом

для ТНК. Оскільки транснаціональна компанія вже понесла витрати F, то

виробництво У країні-реципієнті не потребує початкових інвестицій. Отже,

крива виробничих можливостей тепер - YGX. її можна Розглядати як поліпшення

технічного становища порівняно із ситуацією YGFX. Вартість поліпшених

послуг дорівнює відстані GF. На рис. 5.3 припускається, що ТНК максимізує

свій прибуток, виробляючи у точці В за ціновим співвідно-шенням рm. Точка

/ є загальним обсягом ВВП, але кількість IY вивозиться ТНК як прибуток,

і залишається дохід робочої сили YO, що дорівнює ВНП. Розподіл дає змогу

працівникам досягнути споживчого кошика С, який на рис. 5.3 міститься

на прямій, що відповідає ціновому співвідношенню рm.

Таким чином, ТНК забезпечує країну-реципієнта послугами специфічних для

ТНК активів (країна-реципієнт вже не повинна інвестувати у створення таких

активів) і репатріює прибутки.

Головною для країни-реципієнта є проблема порівняння переваг від "технологічного

трансферту" і вартості репатрійованих прибутків. Втрати або виграш

країни залежать від розташування точки А - точки споживання за умов відсутності

іноземного інвестора (автаркічне споживання) - відносно точки С. На рис.

5.3 зображено два можливі варіанти. Якщо точкою автаркічного споживання

була точка А, країна виграє від діяльності ТНК на її території. Якщо ж

такою точкою була точка А', країна втрачає. При проведенні прямої від

Y через А або А' кут її нахилу дорівнюватиме середнім витратам на виробництво

за умов автаркії, АСx. Отже, умовою, за якої прямі іноземні інвестиції

поліпшать добробут країни-реципієнта, є умова рm < АСx . ТНК має продавати

товар X за ціною, меншою за середні витрати на його виробництво за умов

автаркії.

Якщо національна фірма виробляє за умов автаркії товар X за ціною рm,

вона отримує весь прибуток (pa - АСx ). Коли ж ТНК, маючи нижчі витрати,

витісняє національну фірму з ринку, то країна-реципієнт втрачає прибуток.

Однак якщо ТНК встановить ціну, меншу за середні витрати за автаркії,

то добробут країни-реципієнта продовжуватиме зростати, оскільки середні

витрати є відображенням реальної вартості ресурсів для виробництва цього

товару. Якщо країна-реципієнт зможе отримувати товар X за ціною, нижчою

за вартість ресурсів, необхідних для його виробництва за умов автаркії,

то її добробут підвищиться.

Цей висновок поширюється і на випадок, коли країна-реципієнт за відсутності

ТНК не виробляє товар X, а імпортує його. Припустимо, що імпорт здійснюється

за ціною р*. Де б не знаходилася точка А (тепер вона представляє споживання,

а не виробництво, яке знаходиться у точці Y ), пряма, що сполучає Л та

Y , є ціновим співвідношенням р*. Прибутковою умовою для заміщення ТНК

імпорту товару X його виробництвом е рm < р*.

Здається, що цю вимогу легко задовольнити на практиці. ТНК може виробляти

товар X з нижчими витратами, ніж це можуть робити місцеві фірми, а конкуренція

між різними ТНК за право входження на ринок може призвести до вигідного

для країни-реципієнта стану справ. У випадку, коли країна-реципієнт імпортує

замість власного виробництва, вона, на перший погляд, отримує виграш.

ТНК не несе фіксовані витрати G від виробництва у країні-реципієнті до.

ти, поки граничні витрати від виробництва менші за граничні витрати на

обслуговування країни-реципієнта імпортом Нижчі граничні витрати автоматично

означають нижчу граничну ціну.

Але можливою є й ситуація, коли країна-реципієнт не виграє. Наприклад,

ТНК або місцева національна фірма можуть отримувати прибутки лише за умови

монополізації ринку. Тобто ринок цієї країни є занадто малим для двох

фірм, їх одночасне існування на ринку спричиняє обом збитки. ТНК у цьому

випадку має переваги, оскільки вона вже понесла витрати у розмірі F на

власному ринку. Якщо вона почне конкурувати з місцевою фірмою, то найімовірніше

отримуватиме прибутки, місцева фірма понесе збитки і залишить ринок. ТНК

стане монополістом і здійснюватиме цінову політику, яку здійснював би

природний монополіст., Споживачі плататимуть ту саму ціну, яку б вони

платили, природному монополісту, але країна в цілому втратить прибуток,

який вона отримала б, якщо б монополістом була національна фірма. Отже,

у такій ситуації виграє ТНК.

ТНК завжди виграє від прямого іноземного інвестування, бо рішення про

перенесення виробництва за кордон приймається, як правило, у випадку,

коли забезпечується збільшення прибутків, що є частиною доходів країни-донора.

|