Тексты принадлежат их владельцам и размещены на сайте для ознакомления

|

Розділ 19. Доходи, витрати і прибуток страховика

19.1. Доходи страховика

19.2. Витрати страхової компанії

19.3. Прибуток страховика

19.4. Оподаткування страхових компаній

Тест 19А

Тест 19Б

19.1. ДОХОДИ СТРАХОВИКА

Страхова діяльність належить до сфери фінансових послуг.

Головною особливістю діяльності страхової компанії є те, що на відміну

від сфери виробництва, де товаровиробник спочатку здійснює витрати на

випуск продукції, а потім уже компенсує їх за рахунок виручки від реалізації,

страховик спочатку акумулює кошти, що надходять від страхувальника, створюючи

необхідний страховий фонд, а лише після цього несе витрати, пов'язані

з компенсацією збитків за укладеними страховими угодами.

Така своєрідна "плата наперед" дозволяє страховикові накопичувати

значні фінансові ресурси і виконувати активну роль на ринку капіталу,

оскільки акумульовані кошти потребують ефективного управління.

Двоїстий характер діяльності страховика (одночасне здійснення страхової

та інвестиційної діяльності) зумовлює специфіку його доходів.

Доходи страховика можна поділити на три великі групи:

* доходи від основної, тобто страхової діяльності (всі надходження на

користь страховика, пов'язані з проведенням страхування і перестрахування);

* доходи від інвестиційної та фінансової діяльності, тобто пов'язані з

інвестуванням і розміщенням тимчасово вільних коштів (як власних, так

і коштів страхових резервів);

* інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних

доходів, але часом з'являються у страховика у процесі його звичайної господарської

діяльності і надзвичайних подій.

Доходи від страхової діяльності є, так би мовити, первинними доходами

страхової компанії. Саме на залучення цих доходів розраховує страховик,

з'являючись на страховому ринку і пропонуючи страхові послуги за певну

плату.

Платою за страхування є страхова премія, яку страхувальник

зобов'язаний внести страховикові згідно з договором страхування. Тільки

після сплати страхувальником страхової премії (або першого платежу страхової

премії, коли вона сплачується в кілька строків) договір страхування набирає

чинності, якщо інше не передбачено угодою сторін. Своєчасне внесення страхових

премій - один з найважливіших обов'язків страхувальника щодо страховика.

Саме надходження страхової премії приводить у дію механізм страхового

захисту.

Страхувальники мають право сплачувати страхові премії як готівкою, так

і безготівковим шляхом. Страхові премії на території нашої країни сплачуються

лише валютою України за винятком тих випадків, коли страхувальником є

нерезидент. Він може сплачувати премію як валютою України, так і іноземною

вільно конвертованою валютою.

Термін "страхова премія" - загальноприйнятий у світовій практиці.

У практиці українських страховиків і в українському законодавстві частіше

використовується термін "страховий платіж" або "страховий

внесок". Усе це - синоніми. Але за радянських часів у практиці Держстраху

СРСР термін "страхова премія" не використовувався. Плата за

страховку за договорами страхування життя мала назву "страховий внесок",

що підкреслювало зворотний характер сплачуваних коштів. Плата за страховку

в загальних видах страхування мала назву "страховий платіж".

Використання перелічених термінів зберігається і досі, хоча слід зазначити,

що інтеграція у світовий страховий ринок потребує додержання певних стандартів,

зокрема й у визначенні понять. З огляду на це вважається за доцільніше

вживати термін "страхова премія".

Страхова премія визначається залежно від суми, на яку укладається договір

страхування (страхової суми), і страхового тарифу (страховий тариф ще

називають ставкою страхової премії). Розмір і порядок визначення страхової

суми, а також рівень страхових тарифів - це найважливіші елементи договору

страхування, адже вони є фінансовою основою взаємовідносин між страховиком

і страхувальником, оскільки безпосередньо впливають на ціну страхової

послуги. Ціна страхової послуги (страхова премія) у більшості випадків

обчислюється за формулою:

Страхова премія = Страхова сума * Страховий тариф.

Страхова сума, згідно із Законом України "Про страхування",

- це грошова сума, у межах якої страховик відповідно до умов страхування

зобов'язаний провести виплату при настанні страхового випадку. Це та сума,

на яку укладається договір страхування. Вона відбиває максимальний обсяг

відповідальності страховика перед страхувальником у грошовому виразі за

конкретним страховим договором. Виплата відшкодування в максимальному

розмірі, тобто в розмірі страхової суми, здійснюється, наприклад, у тому

разі, коли застраховане майно повністю знищене. Коли ж воно не знищене,

а пошкоджене чи коли знищеною є лише частина майна, розмір відшкодування

також становитиме

лише частину його вартості, тобто буде меншим від розміру узгодженої страхової

суми за цим договором.

Отже, адекватне визначення страхової суми є підґрунтям фінансових взаємовідносин

між сторонами страхової угоди і має дуже важливе значення як для страховика,

так і для страхувальника. Для страховика - оскільки, по-перше, від розміру

страхової суми при незмінному страховому тарифі залежить сума його доходів

у вигляді страхових премій; по-друге, страхова сума дає уявлення про максимальний

розмір зобов'язань страховика за конкретними договорами страхування. Для

страхувальника - оскільки, по-перше, залежно від розміру страхової суми

він сплачує страхові премії; по-друге, він може претендувати на той чи

інший розмір страхового відшкодування в межах страхової суми.

У обов'язкових видах страхування страхова сума (або мінімальне її значення)

встановлюється, як правило, відповідними законодавчими актами. Наприклад,

мінімальна страхова сума з обов'язкового страхування цивільної відповідальності

власників транспортних засобів становить в Україні 500 неоподатковуваних

мінімумів доходів громадян за шкоду, заподіяну життю і здоров'ю третіх

осіб, і 1500 неоподатковуваних мінімумів доходів громадян за шкоду, заподіяну

майну третіх осіб. Це означає, що при проведенні цього виду страхування

страховик несе відповідальність за кожним конкретним договором щонайменше

у таких обсягах.

У добровільних видах страхування страхову суму встановлюють страховик

і страхувальник самостійно, за взаємною згодою. При цьому в договорі страхування

обов'язково має бути зазначений її розмір, а у Правилах страхування -

порядок визначення.

Залежно від галузі страхування (майнове, особисте, страхування відповідальності)

обирається той чи інший підхід до визначення страхової суми.

Так, у майновому страхуванні страхова сума встановлюється в межах вартості

майна за цінами і тарифами, що діють на момент укладення договору, якщо

інше не передбачене договором страхування або умовами обов'язкового страхування.

На практиці дійсна вартість майна звичайно обчислюється як вартість придбання

майна за вирахуванням зносу. Знос вираховується через те, що страхування

за своєю сутністю призначене лише для компенсування реальних збитків і

не може бути для страхувальника джерелом отримання додаткових доходів.

З цієї самої причини в разі, коли одне й те саме майно є застрахованим

у кількох страховиків (тобто загальна страхова сума перевищує дійсну вартість

майна), то страхове відшкодування, що виплачується всіма страховиками,

все одно не може перевищувати дійсної вартості майна. З настанням страхового

випадку кожний страховик здійснюватиме виплату пропорційно до розміру

страхової суми за укладеним ним договором страхування, навіть якщо страхова

премія була обчислена і сплачена страхувальником кожному страховикові

з огляду на дійсну вартість майна (тобто виходячи з повної страхової суми,

а не конкретної її частки). "Надлишково" сплачена премія не

повертається. Це є своєрідна санкція до страхувальника, який з метою збагачення

вдався до обману, не повідомив страховиків про подвійне страхування і

тим самим порушив основний принцип страхування: принцип найвищої сумлінності

у відносинах між страхувальником і страховиком.

В особистому страхуванні розмір страхової суми не лімітується. Об'єктом

страхування тут є життя, здоров'я і працездатність людини, які не мають

вартісної оцінки. Тому страхова сума, на яку укладаються договори особистого

страхування, теоретично може бути як завгодно великою. Але на практиці

її розмір обмежується здатністю страхувальника сплачувати відповідні премії,

адже розмір страхової премії обчислюється множенням страхової суми на

страховий тариф.

Іноді страховик пропонує страхові поліси особистого страхування зі стандартною,

заздалегідь визначеною страховою сумою і заздалегідь визначеною відповідною

страховою премією. Це створює певні зручності у стосунках між сторонами,

але не означає, що страхувальник повинен за будь-яких умов погодитися

із запропонованою страховою сумою. Він завжди має право на вибір, за винятком

обов'язкових видів особистого страхування, в яких страхова сума визначається

законодавче і не може бути змінена ані страхувальником, ані страховиком.

Страхові виплати на користь страхувальника за договорами особистого страхування

здійснюються незалежно від суми, яку має отримати одержувач за державним

соціальним страхуванням, соціальним забезпеченням, і суми, що має бути

йому сплачена як відшкодування збитків з майнового страхування. Навіть

якщо страхувальник має кілька договорів особистого страхування, усі вони

вважаються дійсними в повному обсязі, оскільки страхувальник сплачував

страхові премії за кожним договором. Отож і страхові виплати він отримає

згідно з умовами кожного з них. Вартісні обмеження, про які йшлося щодо

майнового страхування, тут відсутні. В особистому страхуванні поняття

"подвійного" страхування не використовується через неможливість

визначення вартості життя і здоров'я людини - вони безцінні.

При укладанні договорів страхування відповідальності визначити страхову

суму і, відповідно, розмір страхової премії особливо складно. Адже ці

договори пов'язані з компенсацією збитків, завданих страхувальником життю,

здоров'ю і майну третьої особи. Хто саме буде цією третьою особою, якого

розміру збитків вона зазнає - нікому невідомо. Тому в договорах страхування

відповідальності зазвичай встановлюється лише ліміт страхової суми, який

може й не відповідати розміру заподіяних збитків, але який обмежує розмір

страхових виплат з боку страховика за кожним конкретним договором. Оскільки

договори страхування відповідальності найчастіше укладаються під впливом

вимог міжнародних угод або вимог внутрішнього законодавства країни, то

відповідно до зазначених вимог, як правило, встановлюється і ліміт страхової

суми.

Страхова сума є базою для обчислення страхової премії. Вона, так би мовити,

- "кількісний" чинник, від якого залежить відповідальність страховика,

тобто обсяг його ризику і, відповідно, розмір страхової премії. Роль "якісного"

чинника відіграє страховий тариф: його розмір залежить від переліку подій,

на випадок яких відбувається страхування; ступеня ризику згідно з фізичними

властивостями об'єкта страхування; терміну дії договору тощо. Тобто страховий

тариф відбиває індивідуальні характеристики кожного конкретного договору

страхування.

Страховий тариф - це ставка страхової премії з одиниці страхової суми

або з вартості об'єкта страхування (тобто з повної страхової суми) за

визначений період страхування.

Якщо йдеться про ставку премії з одиниці страхової суми, то вона встановлюється

у вартісному вираженні (у гривнях чи копійках з кожної тисячі або сотні

страхової суми). Сто або тисяча гривень, таким чином, розглядаються як

одиниця страхової суми. Ставка премії при цьому встановлюється з розрахунку

на кожну сотню або тисячу гривень, на які умовно поділяється страхова

сума. Щоб знайти повну страхову премію, достатньо ставку в гривнях і копійках

помножити на кількість сотень або тисяч у складі страхової суми. Наприклад,

якщо страхова сума за договором страхування - 6 тис. грн, а ставка страхової

премії - 2 грн 10 коп. з кожної сотні, то сума страхової премії становитиме

126 грн (2 грн 10 коп. * 6000 грн/100 грн).

Якщо ставка премії встановлюється в цілому до вартості об'єкта страхування

(тобто до повної страхової суми), то вона виражається у відсотках. Наприклад,

якщо договір укладено на суму 10 тис. грн, а ставка премії - 5 %, то сума

страхової премії становитиме 500 грн. (10 000 грн * 0,05 ).

У практиці українських страховиків найбільш поширеним є встановлення ставки

премії у відсотках. Для західних компаній більш звичним є встановлення

ставки премії у грошовому вираженні.

Страхові тарифи (або максимальний їх розмір) з обов'язкових видів страхування

встановлюються відповідними законодавчими актами. Страхові тарифи з добровільних

видів розробляються страховиками самостійно і потім затверджуються державним

наглядовим органом у сфері страхування при розгляді питання про видачу

ліцензії на проведення відповідного виду страхування.

Враховуючи те, що стандартним строком дії більшості договорів страхування

є рік, страхові тарифи також розробляються з огляду на цей період. Коли

договір укладається на строк менш як рік, певним чином зменшується і страховий

тариф. Як правило, це зменшення буває не пропорційним, а регресивним.

Так страховик намагається стимулювати страхувальника укладати договори

на довший термін.

Страховик розраховує страхові тарифи, виходячи з того, що страхових премій,

обчислених на основі цих тарифів, має бути достатньо, аби, по-перше, він

міг виконати свої зобов'язання перед страхувальниками з конкретних видів

страхування (тобто провести виплати), а по-друге - покрити витрати на

утримання страхової компанії і дістати прибуток. Тому повний страховий

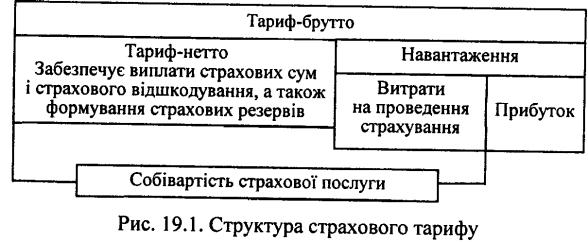

тариф (брутто-тариф) включає в себе дві невіддільні частини: нетто-тариф

і навантаження. Структуру страхового тарифу унаочнює рис. 19.1.

При розрахунках тарифів спочатку обчислюється нетто-тариф. Саме він забезпечує

формування страхового фонду для майбутніх виплат. Тому рівень нетто-тарифу

має бути визначений якомога точніше. Якщо нетто-тариф занижений, то страхових

премій, зібраних страховиком на базі цього тарифу, не вистачить для покриття

ймовірних збитків страхувальників.

Після визначення нетто-тарифу обчислюється навантаження. Необхідність

навантаження випливає з того, що страховикові, як і будь-якому суб'єктові

підприємницької діяльності, потрібні кошти, які він міг би спрямувати

на утримання компанії (у страхуванні традиційно використовується термін

"на ведення справи"), включаючи оплату послуг страхових посередників.

Крім того, страхова компанія, як і будь-яке інше підприємство, створюється

з метою отримання прибутку. Якщо страхові премії надходитимуть страховикові

лише на базі нетто-тарифу, то перелічені потреби не матимуть фінансового

покриття. У забезпеченні цього фінансового покриття і полягає значення

навантаження.

Структура страхового тарифу з погляду співвідношення між нетго-тарифом

і навантаженням, включаючи ведення справи і прибуток, не однакова для

різних видів страхування. Існують "дорожчі" і "дешевші"

види страхування залежно від того, скільки коштів витрачає страховик на

укладання договорів страхування і їх обслуговування. "Дорогі"

види страхування характеризуються вищою часткою витрат на ведення справи

у структурі страхового тарифу. У вітчизняній практиці більших витрат потребує

надання страхових послуг населенню. Відносні витрати на укладання та обслуговування

договорів страхування тут, як правило, значно вищі, ніж аналогічні витрати

при роботі страховика з юридичними особами. Це значною мірою впливає на

уподобання страхових компаній у виборі клієнтів, оскільки страхувати корпоративних

клієнтів видається вигіднішим.

Якщо нетто-тариф обчислюється спеціалістами з використанням математичних

методів на базі теорії ймовірності, то навантаження визначається емпіричним

шляхом, з урахуванням фактичних розмірів витрат на ведення справи, що

склалися за попередній період. Витрати на ведення справи можна вважати

"умовно-постійними витратами" (якщо страховик проводить нормальну,

звичну діяльність), їх обсяг може бути орієнтиром при плануванні відповідних

обсягів надходжень страхових премій для покриття цих витрат. Прибуток

у структурі тарифу планується з огляду на середній рівень тарифів на даний

вид страхових послуг, а також на обчислені раніше нетто-тариф і витрати

на ведення справи.

Якщо страхова компанія матиме на меті отримати дуже великий прибуток від

проведення того чи іншого виду страхування, вона змушена буде встановити

тарифи на рівні, вищому за середній. У такому разі вона, скоріш за все,

не отримає не тільки прибутків, а й взагалі доходів у вигляді страхових

премій, оскільки страхувальники не плататимуть занадто високу плату за

той вид страхування, який у інших страховиків коштує дешевше. Більш того,

страхова компанія втратить двічі, адже за відсутності надходжень страхових

премій вона позбавляється можливості використовувати відповідні кошти

для отримання інвестиційного доходу. Отже, страхові тарифи, як і ціни

на будь-які інші товари і послуги, регулюються попитом і пропозицією.

Зауважимо, що для українських страховиків характерним є потяг до завищення

страхових тарифів. Причому це завищення формується під впливом усіх складових

тарифної ставки, а особливо - витрат на ведення справи і прибутку. У ряді

випадків ці структурні компоненти тарифу дорівнюють 40 і навіть 50 відсотків

брутто-ставки, що не можна вважати нормальним. Адже при цьому порушується

принцип еквівалентності у взаємовідносинах страховика зі страхувальником,

страхувальник переплачує за страхування майже вдвічі.

У Західних країнах існує протилежна проблема. Конкурентна боротьба спонукає

страховиків дедалі зменшувати ставки страхових премій. Іноді страховики

взагалі не планують отримання прибутку від страхової діяльності; витрати

на ведення справи покривають за рахунок інвестиційних надходжень, страхова

премія встановлюється на рівні нетто-премії, а часом навіть і нижче. Занижені

страхові премії використовуються як засіб залучення клієнтів. Але слід

зазначити, що цей засіб вкрай небезпечний, бо таким чином страхова компанія

позбавляє себе можливості сформувати адекватний страховий фонд, тобто

нагромадити об'єктивно необхідні кошти для виконання зобов'язань перед

страхувальниками. Погіршується фінансовий стан компанії, опиняється під

загрозою її платоспроможність. Через це в багатьох Західних країнах органи

нагляду за страховою діяльністю ретельно контролюють рівень страхових

тарифів з метою недопущення використання страховиками свідомо низьких,

демпінгових тарифів.

Зауважимо, проте, що в ряді випадків установлення ставок премій, нижчих

за рівень нетто-премії, є цілком прийнятним. Тут ідеться про своєрідну

"винагороду" страховикові, який проводить активну інвестиційну

політику, має стабільні та значні інвестиційні доходи при збалансованому

страховому портфелі і відносно низьких витратах на ведення справи. У цьому

разі існує певна можливість знижувати ставку премії до рівня нетто-премії

і нижче з урахуванням гарантії покриття дефіциту страхового фонду за рахунок

вільних резервів і фінансових надходжень з інших джерел.

Якщо структуру тарифної ставки з добровільних видів страхування визначає

сам страховик, то при проведенні обов'язкових видів страхування тут існують

певні обмеження. Постановою Кабінету Міністрів України від 4 червня 1994

року за № 358 "Про удосконалення механізму державного регулювання

тарифів у сфері страхування" встановлено, що розрахунки тарифів з

обов'язкового страхування в нашій країні провадяться із застосуванням

нормативу витрат на ведення страхової справи як складової тарифу. При

цьому норматив витрат на ведення страхової справи не повинен перевищувати:

* з обов'язкового державного страхування - 6 % розміру тарифу;

* з обов'язкового особистого страхування - 15 % розміру тарифу;

* з обов'язкового страхування майна та відповідальності - 20 % розміру

тарифу.

Ці обмеження покликані стримати зростання цін на страхові послуги хоча

б у сфері обов'язкового страхування. Адже головним чинником зростання

обсягів страхових премій, що їх мобілізують страховики, має бути не занадто

висока ціна, а збільшення кількості договорів страхування, розширення

сфери діяльності. На цій основі збільшуватиметься "сукупна страхова

сума" з розрахунку на кожний окремий вид страхування і при використанні

навіть досить низьких тарифів доходи страхових компаній у вигляді премій

зростатимуть.

Крім страхових премій (свого найважливішого первинного доходу), страховик

може отримувати також інші види доходів, які, згідно із чинним законодавством,

належать до доходів від страхової діяльності (так звані інші операційні

доходи).

Якщо страхова компанія має договори перестрахування і виступає як прямий

страховик (цедент), вона може одержувати від перестраховика доходи у вигляді

комісійних винагород за передачу ризиків у перестрахування. Економічна

виправданість цих доходів полягає у природі перестрахування. Справи з

клієнтом веде прямий страховик. Він укладає зі страхувальником страховий

договір; у повному обсязі, згідно з цим договором, несе перед ним відповідальність

щодо компенсації збитків. Страхувальникові може бути зовсім невідома подальша

доля його страхового ризику: перестрахований він чи ні, хто саме виконує

функції перестраховика.

Передаючи ризики у перестрахування і відраховуючи за це перестраховикові

певну частину отриманої страхової премії, прямий страховик неначе відіграє

тут роль посередника, який несе всі витрати, пов'язані з укладанням договору

страхування, і надає можливість перестраховикові одержати додатковий дохід

у вигляді певної частини страхової премії. Саме за це перестрахо-вик сплачує

цедентові комісійну винагороду. Розмір цієї комісії встановлюється звичайно

у відсотках від сум страхових премій, що передаються. Він заздалегідь

визначається сторонами в угоді про перестрахування.

При настанні страхової події з об'єктом, що був перестрахований, прямий

страховик у повному обсязі сплачує відшкодування, а перестраховик компенсує

йому свою частину у відшкодуванні збитків у сумі згідно з перестраховою

угодою. Це ще один вид доходів від страхової діяльності: частка від страхових

сум і страхових відшкодувань, сплачена перестраховиками.

Іноді система проведення деяких видів страхування потребує створення централізованих

страхових резервних фондів. Прикладом може бути обов'язкове страхування

цивільної відповідальності власників транспортних засобів. Цю діяльність

усередині країни та за її межами координує Моторне (транспортне) страхове

бюро України (МТСБУ), яке забезпечує формування за рахунок внесків страхових

компаній-членів МТСБУ двох централізованих страхових резервних фондів:

фонду страхових гарантій (для забезпечення врегулювання претензій за договорами

страхування цивільної відповідальності власників автотранспортних засобів

за межами країни) і фонду допомоги потерпілим у дорожньо-транспортних

пригодах (для забезпечення відповідних потреб всередині країни).

Усі компанії, що є повними членами Моторного бюро, мають сплачувати щомісячні

внески в обидва ці фонди за встановленими Урядом нормативами відрахувань

від страхових премій, що надходять зі страхування цивільної відповідальності

власників транспортних засобів в Україні та за її межами. Асоційовані

члени Моторного бюро сплачують внески лише до фонду допомоги потерпілим

в дорожньо-транспортних пригодах.

Результатом взаємних розрахунків між страховиками і МТСБУ може бути повернення

певному страховикові коштів із зазначених фондів. Повернені суми із централізованих

страхових резервних фондів також вважаються доходом від страхової діяльності.

І, нарешті, останній вид доходів від страхової діяльності, який віднесений

до цієї категорії доходів чинним законодавством. Це повернені суми технічних

резервів, інших, ніж резерв незароблених премій. Прикладом може служити

повернення сум з резерву збитків.

Про повернені з цього резерву суми може йтися в разі, коли на підставі

заяви страхувальника про страхову подію до резерву збитків була спрямована

певна сума грошей з метою подальшого їх використання для компенсації збитків

страхувальникові. Скажімо, у процесі з'ясування причин і обчислення точнішого

розміру збитків сума фактичної виплати виявилася дещо меншою, ніж та,

що була попередньо зарезервована. Різниця між зарезервованою сумою і сумою,

фактично сплаченою страхувальникові, і являтиме собою повернені суми з

резерву збитків та розглядатиметься як іще один вид доходів від страхової

діяльності.

Усі види доходів, що їх отримує страхова компанія від проведення страхових

операцій, а саме: страхові премії за договорами страхування і перестраховування;

комісійні винагороди за пере-дання ризиків у перестрахування; частки від

страхових сум та страхових відшкодувань, сплачені перестраховиками; повернені

суми із централізованих страхових резервних фондів; повернені суми технічних

резервів, інших, ніж резерв незароблених премій, - це доходи страховика

від його основної діяльності (звичайної операційної діяльності).

Крім цих доходів, страховик має доходи від інвестиційної та фінансової

діяльності (доходи від інвестування і розміщення тимчасово вільних власних

коштів і тимчасово вільних коштів страхових резервів). Ці доходи є похідними

від первинних доходів страховика (страхових премій). Збираючи страхові

премії, нагромаджуючи доходи від страхової діяльності, страховик має змогу

протягом певного періоду розпоряджатися коштами, отриманими від страхувальників,

інвестувати їх у різноманітні сфери.

У країнах з розвиненим страховим ринком страховики виступають одними з

найзначніших інвесторів. При цьому ряд західних економістів схильні розглядати

страхові компанії як інститу-ційних інвесторів, провідною функцією яких

в економіці ринкового типу є залучення капіталу за допомогою страхування,

а власне надання страхових послуг вважають другорядною функцією, лише

засобом для здійснення мети нагромадження коштів. Нерідко буває так, що

за підсумками фінансового року страхова компанія має збитки від своєї

основної, тобто страхової, діяльності, і покриває їх за рахунок прибутків

від інвестиційної та фінансової діяльності.

Свобода дії страховика у сфері інвестиційної та фінансової діяльності

безпосередньо пов'язана з джерелом походження коштів, що використовуються

для інвестування. Страховик має в розпорядженні дві групи коштів:

по-перше - власні кошти у вигляді статутного фонду (капіталу), спеціальних

і резервних (за винятком страхових) фондів, вільних резервів, нерозподіленого

прибутку;

по-друге, залучені кошти у вигляді страхових резервів.

Інвестування коштів, що належать до першої групи, законодавче не регламентується

і здійснюється страховиком на власний розсуд. Виняток становить статутний

фонд. Так, Закон України "Про страхування" вимагає формування

статутного фонду ново-створеного страховика або збільшення статутного

фонду вже діючого страховика за рахунок внесків виключно у грошовій формі.

Єдиним винятком з цього правила є внески до статутного фонду страховика

у вигляді цінних паперів, що випускаються державою. Закон допускає такі

внески у межах 25 % загального розміру статутного фонду. Таким чином,

ідеться про непряме спонукання вкладати до 25 % статутного фонду саме

в цінні папери, що випускаються державою. Обмеження загального розміру

внесків страховика до статутних фондів інших страховиків України (не більш

як 30 % його власного статутного фонду, у тому числі внесок до статутного

фонду окремого страховика - не більш як 10 %) означає регулювання фінансових

вкладень у корпоративні права. Заборона формувати статутний фонд нематеріальними

активами виключає можливості вкладання його коштів у ці види активів.

Інвестування коштів страхових резервів жорстко регламентується. Тим самим

регламентуються можливості отримання певних видів доходів. Регламентування

пов'язане з тим, що ці кошти не є власністю страховика, тому розпоряджатись

ними він повинен особливо обережно. Обсяг цих коштів відповідає обсягу

страхових зобов'язань компанії. Щоб у будь-який момент мати змогу виконати

свої зобов'язання перед страхувальниками, страховик повинен тримати кошти

страхових резервів у диверсифікованих, прибуткових, надійних активах,

які характеризуються достатньо високим рівнем ліквідності.

Страхова компанія, згідно із законодавством, має право робити за рахунок

коштів страхових резервів як капітальні, так і фінансові інвестиції. Проте

можливості капітальних інвестицій обмежуються правом придбання нерухомого

майна. Інші види капітальних інвестицій для розміщення коштів страхових

резервів законодавством України не передбачаються. Значно різноманітнішими

є можливості страховика відносно фінансових інвестицій. Проте ці інвестиції,

якщо йдеться про кошти страхових резервів, мають бути не прямими, а портфельними.

Це означає, що страховик не має права вкладати кошти страхових резервів

безпосередньо у статутні фонди юридичних осіб в обмін на корпоративні

права, емітовані такими юридичними особами. Він має право здійснювати

лише портфельні інвестиції, тобто вкладати кошти в придбання цінних паперів.

Зважаючи на те, що обмеження в інвестуванні і розміщенні тимчасово вільних

коштів поширюються, в основному, лише на кошти страхових резервів, можна

виокремити такі доходи страховика від цих операцій:

* відсотки, що їх нараховує банк на суми залишку коштів на розрахунковому

рахунку;

* відсотки від розміщення коштів на депозитних вкладах у банку;

* відсотки за облігаціями;

* дивіденди за акціями;

* участь у прибутку перестраховиків (зважаючи на наявні права вимоги,

пов'язані з формуванням технічних резервів);

* участь у прибутку юридичних осіб, у складі засновників яких перебуває

страхова компанія, тобто доходи від реалізації корпоративних прав;

* відсотки, сплачені страховикові за надання довгострокових інвестиційних

кредитів, включаючи довгострокове кредитування житлового будівництва (законодавство

дозволяє використовувати із зазначеною метою кошти резервів зі страхування

життя).

Розвиток фондового ринку в Україні супроводжуватиметься розширенням можливостей

страховиків щодо проведення їхньої інвестиційної політики (докладніше

про особливості інвестиційної політики страховика див. підрозд. 19.3).

Третя група доходів страховика - інші операційні доходи від звичайної

діяльності та надзвичайних подій. Такі доходи не мають якихось особливостей,

пов'язаних зі специфікою страхування. Вони такі самі, як аналогічні доходи

інших суб'єктів підприємницької діяльності. Іншими доходами страховика

є, наприклад, доходи від здавання майна в оренду (оперативний або фінансовий

лізинг); доходи у вигляді позитивного результату перерахунку іноземної

валюти порівняно з її балансовою вартістю на кінець звітного періоду;

доходи у вигляді безповоротної фінансової допомоги та безоплатно наданих

товарів (послуг); доходи від індексації та передання (продажу, обліку

та інших видів відчуження) основних фондів і нематеріальних активів; доходи

від врегулювання безнадійної заборгованості; доходи від реалізації прав

регресної вимоги страховика до страхувальника або іншої особи, відповідальної

за заподіяний збиток; доходи від надання консультаційних послуг; штрафи,

пені, інші доходи.

Перелічені доходи, зрозуміло, не відіграють такої значної ролі, як доходи

від страхової та інвестиційної діяльності. Проте доходи, наприклад, від

реалізованих прав регресної вимоги страховика до страхувальника або іншої

особи, відповідальної за заподіяний збиток, часом можуть бути досить вагомими

і становити значні суми. Значними можуть також бути доходи від операцій

лізингу (оренди), якщо в структурі активів страхової компанії значне місце

посідають активи, здатні приносити такі доходи.

19.2. ВИТРАТИ СТРАХОВОЇ КОМПАНІЇ

Витрати страхової компанії, так само, як і доходи, пов'язані із двоїстим

характером її діяльності. Виокремлюють витрати на проведення страхових

операцій (саме вони формують собівартість страхової послуги) і витрати

на проведення інших операцій (витрати, що супроводжують одержання доходів

від інвестиційної та фінансової діяльності, а також інших його доходів

від звичайної діяльності та надзвичайних операцій).

Понад 90 % загальної суми витрат страхової компанії припадає, безперечно,

на "страхові" витрати. Ці витрати дуже неоднорідні. Усю їх сукупність

можна за економічним змістом поділити на три великі групи:

1) виплати страхових сум та страхових відшкодувань за договорами страхування

й перестрахування;

2) витрати на обслуговування процесу страхування і перестрахування;

3) витрати на утримання страхової компанії.

Дві останні групи витрат можна об'єднати поняттям "витрати на ведення

справи".

Найвагоміша стаття витрат страховика - виплати страхових сум та страхових

відшкодувань.

Згідно із Законом України "Про страхування", страхове відшкодування

- це грошова сума, яка виплачується страховиком за умовами майнового страхування

і страхування відповідальності при настанні страхового випадку. Що стосується

особистого страхування, то виплату за умовами такого страхування у вітчизняному

страхуванні називають не "страховим відшкодуванням", а "страховою

сумою". Використання неоднакових термінів пов'язане з тим, що коли

йдеться про відшкодування, то звичайно під ним розуміють компенсацію матеріальних

збитків, які мають грошову оцінку. Що ж до шкоди, заподіяної здоров'ю

людини, або втрати нею життя, то такі збитки не можна оцінити у грошовій

формі. Тому йдеться тут не про компенсацію страховиком матеріальних збитків,

а про виплату при настанні страхової події страхової суми або її частини

згідно з умовами договору страхування. Тобто ця виплата має швидше характер

фінансової допомоги застрахованому або його родині, аніж відшкодування

збитків, як у майновому страхуванні та страхуванні відповідальності. Тому

й називається вона не "страховим відшкодуванням", а "страховою

сумою".

Страхове відшкодування, згідно з чинним законодавством, не може перевищувати

прямого збитку, якого зазнав страхувальник. Непрямі збитки вважаються

застрахованими, якщо це передбачено договором страхування.

У разі, коли у майновому страхуванні маємо "недострахування",

тобто страхова сума не дорівнює повній вартості застрахованого об'єкта,

а становить лише певну частку його вартості, страхове відшкодування виплачується

в такій самій частці від визначених за страховою подією збитків. При цьому

використовується пропорційна система страхового забезпечення. Якщо умовами

страхування передбачене використання іншої системи (наприклад, системи

"першого ризику" або системи граничного забезпечення), то відшкодування

відбувається за іншою схемою, згідно з угодою сторін.

Виплати страхових відшкодувань і страхових сум - це ті витрати, які, відповідно

до структури тарифної ставки, забезпечуються страховими нетто-преміями

(див. рис. 19.1).

Виплату страховик здійснює згідно з договором страхування або керуючись

законодавством на підставі заяви страхувальника (його правонаступника

або третіх осіб, визначених умовами страхування) і страхового акта (аварійного

сертифіката), що складається страховиком або уповноваженою ним особою

(аварійним комісаром) у формі, яку визначає сам страховик.

У разі потреби страховик може робити запити про відомості, пов'язані зі

страховим випадком, до правоохоронних органів, банків, медичних закладів

та інших підприємств, установ і організацій, що володіють інформацією

про обставини страхового випадку, а також може самостійно з'ясовувати

причини й обставини страхового випадку. Законодавство зобов'язує підприємства,

установи й організації надсилати страховикам відповідь на запит про відомості,

пов'язані зі страховим випадком, у тому числі й дані, що є комерційною

таємницею. При цьому, згідно із Законом України "Про страхування",

страховик несе відповідальність за їх розголошення.

Дуже важливе значення має термін сплати страхових сум і страхових відшкодувань

на користь страхувальника (застрахованого, правонаступника). Згідно із

Законом України "Про страхування" страховик зобов'язаний протягом

двох робочих днів, тільки-но стане відомо про настання страхового випадку,

вжити заходів щодо оформлення всіх необхідних документів для своєчасної

виплати. Виплату страховик має здійснити у передбачений договором термін.

Він несе майнову відповідальність за несвоєчасну виплату шляхом сплати

страхувальникові неустойки (штрафу, пені), розмір якої визначається умовами

договору страхування.

Якщо це передбачено договором страхування, то в загальний обсяг виплат

включається також відшкодування страхувальникові витрат, які він поніс

при настанні страхового випадку, щоб запобігти збиткам або зменшити їх.

Фізичним особам виплати здійснюються як готівкою, так і безготівкової

з каси страхової компанії; переказом на банківський рахунок отримувача;

переказом за місцем роботи.

Юридичні особи, як правило, отримують страхові виплати в безготівковій

формі, переказуванням відповідних сум з банківського рахунка страхової

компанії на банківський рахунок страхувальника.

У разі дострокового припинення договору страхування законодавство України

забороняє повернення коштів готівкою, якщо страхову премію було внесено

в безготівковій формі.

Наступна група витрат страховика - витрати на обслуговування процесу страхування

і перестраховування. У практиці західних страхових компаній ці витрати

поділяють на аквізиційні, інкасаційні, ліквідаційні.

Аквізиційні витрати - це витрати, пов'язані із залученням нових страхувальників,

укладанням нових договорів страхування. Вони можуть включати оплату послуг

із розробки умов, правил страхування та проведення актуарних розрахунків;

комісійну винагороду страховим посередникам (брокерам, агентам) за укладання

й обслуговування договорів страхування; відшкодування страховим агентам

витрат на службові поїздки, пов'язані з виконанням їхніх обов'язків; оплату

послуг спеціалістів, які оцінюють прийняті на страхування ризики; витрати

на виготовлення бланків страхової документації; витрати на рекламу і т.

ін.

Інкасаційні витрати - це витрати, пов'язані з обслуговуванням готівкового

обігу страхових премій: на оплату праці службовців компанії, які забезпечують

отримання страхових премій у готівковій формі; витрати на виготовлення

бланків квитанцій і відомостей щодо прийому страхових премій; на оплату

банківських послуг, пов'язаних з інкасацією страхових премій.

Ліквідаційні витрати - це витрати, пов'язані з урегулюванням збитків.

Вони включають оплату послуг спеціалістів зі з'ясування причин і визначення

розміру збитків, завданих об'єктам страхування; витрати на нагромадження

відповідної інформації; оплату банківських послуг, пов'язаних зі здійсненням

виплат страхового відшкодування; витрати на проїзд аварійного комісара

та експертів до місця страхової події і назад; судові витрати; поштово-телеграфні

витрати з даного страхового випадку; відрахування в резерв збитків тощо.

Зазначені витрати разом із страховими виплатами - це специфічні витрати.

Саме вони відрізняють витрати страховика від витрат інших суб'єктів господарювання.

Остання група витрат - витрати на утримання страхової компанії - це такі

самі адміністративно-управлінські витрати, які має будь-який господарюючий

суб'єкт. Вони включають заробітну плату персоналу компанії (основну і

додаткову) з нарахуваннями, плату за оренду приміщення, оплату комунальних

послуг, послуг зв'язку; витрати на придбання канцелярських і господарських

товарів, рекламу, відрядження, утримання й обслуговування автотранспорту,

амортизаційні відрахування та інші витрати, які, згідно з чинним законодавством,

відносять до складу операційних витрат страховика.

З огляду на структуру тарифної ставки зауважимо, що витрати на обслуговування

процесу страхування і перестраховування та витрати на утримання страхової

компанії, тобто всі витрати на ведення справи, звичайно становлять 20-25

% страхового тарифу, тоді як на виплати страхових сум і страхового відшкодування

припадає від 60 до 80 %.

У практиці українських страховиків інкасаційні витрати у складі специфічних

витрат страховика не виокремлюються. Закон України "Про страхування"

свого часу запровадив такий склад витрат страховика:

* виплати страхових сум та страхових відшкодувань;

* відрахування в централізовані страхові резервні фонди (наприклад, у

ті самі два фонди Моторного (транспортного) страхового бюро України, про

які йшлося в підрозд. 19.1);

* відрахування в технічні резерви, інші, ніж резерв незаробле-них премій;

* витрати на проведення страхування (тобто звичайні витрати на утримання

фірми і здійснення її основної діяльності).

Окрім витрат, які забезпечують виконання страховиком його основної діяльності

(страхування і перестрахування) і на основі яких визначається собівартість

страхової послуги, страхова компанія має витрати, пов'язані із забезпеченням

інвестиційної та фінансової діяльності, тобто витрати з управління своїми

активами та пасивами. Характер цих витрат залежить від конкретних видів

та структури активів і пасивів страховика. Здебільшого такі витрати складаються

з оплати послуг фінансово-кредитних установ, які діють на ринку цінних

паперів. Порівняно з доходами від інвестиційних операцій, ці витрати виглядають

досить незначними, проте вони існують. Так само як і витрати, пов'язані

з одержанням доходів від іншої звичайної операційної діяльності та надзвичайних

операцій. Усі перелічені види витрат страхова компанія бере до уваги при

визначенні фінансових результатів своєї діяльності.

19.3. ПРИБУТОК СТРАХОВИКА

Прибуток страхової компанії являє собою фінансовий результат її діяльності

за певний звітний період (квартал, півріччя, дев'ять місяців, рік). Фінансовий

результат - це вартісна оцінка підсумків господарювання страховика. Він

визначається як різниця між доходами і витратами. Фінансовий результат,

як правило, має додатний характер, тобто набуває форми прибутку, хоча

іноді можуть бути й збитки.

Оскільки страхова компанія проводить не лише основну (страхову), а ще

й інвестиційну та фінансову діяльність, прибуток страховика також є підсумком

фінансових результатів усіх перелічених видів діяльності.

Прибуток страховика складається з прибутку від страхової діяльності, прибутку

від інвестиційної та фінансової діяльності, прибутку від іншої звичайної

операційної діяльності та надзвичайних операцій. Найскладнішим є обчислення

прибутку від страхової діяльності.

Прибуток від страхової діяльності (крім страхування життя і медичного

страхування) обчислюється як різниця між доходами від страхової діяльності

та відповідними витратами страховика, склад яких визначений чинним законодавством

України.

У зв'язку з прийняттям Закону України "Про внесення змін в Закон

України "Про оподаткування прибутку підприємств"" прибуток

страховиків від страхової діяльності для цілей оподаткування не визначається.

Проте це не означає, що він не повинен визначатися взагалі. Адже страховик

за будь-яких обставин має точно знати фінансові результати від проведення

страхових операцій, щоб контролювати, наскільки ефективно він веде страхову

справу; щоб на чітко визначеній основі формувати спеціальні і резервні

фонди, вільні резерви; виплачувати дивіденди засновникам та акціонерам;

складати фінансову звітність, в якій передбачається висвітлення цього

показника. Тобто проблема "страхового прибутку" лишається так

само актуальною, як і раніш.

Розглядаючи страховий тариф як ціну за страхову послугу і виходячи зі

структури тарифної ставки (див. рис. 19.1), бачимо, що як і будь-яка ціна,

він складається з витрат на надання страхової послуги, тобто собівартості,

і прибутку. Прибуток, як правило, планується при розробці тарифів за всіма

видами страхування.

Згідно з основною ідеєю страхування нетто-тариф будується на принципі

еквівалентності у відносинах між страховиком і страхувальниками, а навантаження

має забезпечити страховика коштами для організації і розвитку процесу

страхування. Саме тому прибуток планується як складова навантаження. Проте,

як бачимо з рис. 19.1, страхова компанія може отримувати прибуток від

страхової діяльності не лише за рахунок цієї складової тарифної ставки.

Він може бути отриманий також за рахунок зниження собівартості страхової

послуги: по-перше, скороченням видатків на ведення справи, коли управління

страховою компанією проводиться більш ефективно, з меншими витратами,

ніж передбачалося на етапі розрахунків страхових тарифів; по-друге, у

результаті зниження збитковості здійснюваних компанією видів страхування

(прибуток може виникати у тому разі, коли страхові операції у звітному

періоді були менш збитковими, ніж у середньому за попередні періоди, показники

яких використовувались при розрахунках страхових тарифів, тобто коли об'єктивним

ходом подій було порушено принцип еквівалентності між сумою зібраних нетто-премій

і сумою фактичних виплат страхувальникам).

Рис. 19.1 відбиває, таким чином, джерела прибутку від страхової діяльності,

унаочнює механізм формування зазначеного прибутку з огляду страхового

тарифу.

З практичної точки зору, згідно з чинним законодавством, прибуток від

страхової діяльності можна обчислити за формулою:

ПСД = (ЗП + КП + ВП + ПЦР + ПТР) - (ВС + ВЦР + ВТР + ВВС),

де ЗП - зароблені страхові премії за договорами страхування і перестрахування;

КП - комісійні винагороди за перестрахування;

ВП - частки страхових виплат, сплачені перестраховиками;

ПЦР - повернені суми із централізованих страхових резервних фондів;

ПТР - повернені суми з технічних резервів, інших, ніж резерв незароблених

премій;

ВС - виплати страхових сум та страхових відшкодувань;

ВЦР - відрахування в централізовані страхові резервні фонди;

ВТР - відрахування в технічні резерви, інші, ніж резерв незароблених премій;

ВВС - витрати на ведення справи (адміністративні витрати, витрати на збут,

інші операційні витрати).

Сума в перших дужках виражає передбачені законодавством доходи від страхової

діяльності, сума в других дужках - витрати страховика на проведення страхових

операцій. Економічний зміст кожного показника, що використовується в наведеній

формулі, розглянуто в підрозд. 19.1 і 19.2. Докладнішого розгляду потребує

лише перший з показників формули: зароблені страхові премії.

Страхові премії в контексті доходів страховика розглядалися з погляду

надходжень від страхувальників на користь страховика певної кількості

грошей як плати за страхові послуги. Загальний підхід полягає в тому,

що страхові премії мають бути сплачені раніше, ніж виникає зобов'язання

страховика зробити страхову виплату. Страхова компанія вправі повністю

розпоряджатися всім обсягом отриманих страхових премій, використовуючи

ці кошти для поточного інвестування й одержання інвестиційного доходу.

Проте коли йдеться про визначення прибутку від страхової діяльності, не

вся сума отриманих страхових премій може розглядатися як дохід страховика.

Отримана премія має перетворитися у зароблену премію.

Страхування - це вид діяльності, при якому послуга, що надається страховиком

(тобто гарантія страхового захисту), має певну тривалість у часі. Через

це отриману від страхувальника на початку дії договору страхову премію

не можна відразу вважати доходом страховика. Вона перетворюється на дохід

поступово, пропорційно до спливання терміну дії договору страхування.

Оскільки у більшості договорів страхування ризик рівномірно розподіляється

в часі, то є всі підстави вважати, що так само рівномірно зароблятиметься

страховою компанією отримана нею страхова премія. Наприклад, страхова

компанія уклала зі страхувальником договір страхування строком на один

рік і отримала від нього страхову премію в розмірі 1200 грн. Через рік

строк дії договору страхування мине, відповідальність страховика перед

страхувальником закінчиться і, отже, уся отримана страховиком страхова

премія за цим договором стане заробленою. Але поки строк дії договору

не скінчився, отримана страхова премія в будь-який момент часу складається

з двох частин: тієї, що вже вважається заробленою, і тієї, яку на даний

момент заробленою вважати не можна (тобто незароблена премія). Співвідношення

між цими частинами пропорційне до часу, який залишився до закінчення строку

дії договору страхування. Так, за умовами розглядуваного прикладу (ідеться

про те, що договір страхування укладено на рік, тобто на 12 місяців),

наприкінці першого місяця з початку дії цього договору страховиком буде

реально зароблена 1/12 частина отриманої страхової премії, тобто 100 грн,

а решта 1100 грн - це незароблена страхова премія. На цю суму страховик

формує резерв позароблених премій, який відбиває обсяг страхових зобов'язань

компанії перед даним страхувальником.

Зауважимо, проте, що наведений приклад- це лише схема, яка унаочнює процес

перетворення отриманої премії на зароблену. Річ у тім, що страхова компанія

має не один договір страхування, а десятки і сотні договорів, строки дії

яких не збігаються і не можуть збігатися. Тому визначати зароблену і незароблену

страхові премії, виходячи зі строку дії кожного конкретного договору,

- дуже важка і копітка робота. На практиці для визначення заробленої і

незаробленої премії страховики використовують спеціальні методи, сутність

яких викладено в підрозд. 19.2.

Як правило, спочатку завжди обчислюється незароблена премія (вона має

назву "резерв незаробленої премії"), а далі вже - зароблена.

Метод обчислення незаробленої премії українськими страховиками регулюється

Законом України "Про страхування". Головна ідея методу полягає

ось у чому.

Припустимо, що всі договори страхування укладені страховиком у січні строком

на рік. Оскільки рік складається з чотирьох кварталів, то природно вважати,

що в кінці першого кварталу заробленою буде 1/4 частина отриманої на початку

року страхової премії, а 3/4 будуть ще незаробленими; у кінці півріччя

(тобто коли мине ще один квартал) заробленою буде вже 1/2 страхової премії

і стільки ж - незаробленою; у кінці дев'яти місяців, коли з початку року

мине вже три квартали, у кожному з яких зароблялося по 1/4 частині сплаченої

страхової премії, заробленою стане 3/4 загального обсягу премії, і тільки

1/4 залишиться поки що незаробленою; вона перетвориться на зароблену по

закінченні останнього, четвертого, кварталу поточного року. Таким чином

закінчиться процес "заробляння".

Згідно із Законом України "Про страхування" величина резервів

незароблених премій на будь-яку звітну дату встановлюється залежно від

часток надходжень сум страхових премій з відповідних видів страхування

у кожному місяці з попередніх дев'яти місяців (розрахунковий період) і

обчислюється в такому порядку:

частки надходжень сум страхових премій за перші три місяці розрахункового

періоду множаться на 1/4;

частки надходжень сум страхових премій за наступні три місяці розрахункового

періоду множаться на 1/2;

частки надходжень сум страхових премій за останні три місяці розрахункового

періоду множаться на 3/4;

одержані добутки додаються.

Здобута сума покаже на певну звітну дату величину резерву незаробленої

премії, необхідного для визначення величини заробленої премії. Ця зароблена

лремія лежить в основі обчислення прибутку від страхової діяльності.

Зароблені страхові премії, відповідно до чинного законодавства, визначаються

збільшенням суми надходжень страхових премій протягом звітного періоду

на суму незароблених страхових премій на початок звітного періоду і зменшенням

отриманого результату на суму незароблених страхових премій на кінець

звітного періоду. До суми надходжень страхових премій не включаються частки

страхових премій, які були сплачені перестрахо-викам у звітному періоді

за договорами перестрахування. Ідеться, по суті, про коригування надходжень

страхових премій за звітний період на суму премій, переданих на користь

перестраховиків, і суму збільшення (зменшення) резерву незароблених премій.

При цьому, в свою чергу, сума резерву незароблених премій на початок і

кінець звітного періоду коригується на відповідні частки перестраховиків

у цих резервах. З огляду на сказане суму зароблених страхових премій можна

визначити за формулою:

ЗП = (РНПпоч - ЧПпоч) + (СП - ПП) - (РНПкін - ЧПкін),

де: ЗП - зароблена страхова премія на звітну дату;

РНПпоч-резерв незароблених премій на початок звітного періоду;

СП - страхові премії, що надійшли у звітному періоді;

ПП - страхові премії, передані перестраховикам;

РНПкін - резерв незаробленої премії на кінець звітного періоду;

ЧПпоч - частка перестраховика у резерві незароблених премій на початок

звітного періоду;

ЧПкін - частка перестраховика у резерві незароблених премій на кінець

звітного періоду.

Зауважимо, що ступінь реальності визначеного фінансового результату (прибутку

або збитку) від страхової діяльності значною мірою залежить від того,

наскільки точно поділена страхова премія на зароблену і незароблену, тобто

наскільки точно обчислені суми резервів незароблених премій та частки

перестрахови-ків у цих резервах. Точність обчислення залежить від методу,

яким його виконують. Тому у практиці західних страхових компаній особлива

увага приділяється використанню найпридатніших методів залежно від характеру

діяльності страховика і видів страхування, які він пропонує. З огляду

на це зазначимо, що метод, який застосовується українськими страховиками,

виглядає занадто приблизним. Він не враховує специфіки окремих видів страхування,

терміну дії страхових договорів. А звідси - неможливість визначення достатньо

точного фінансового результату від страхових операцій.

Прибуток від страхової діяльності не завжди є головною частиною прибутку

страховика. Дуже часто основна діяльність страховика приносить йому не

прибутки, а збитки, що компенсуються прибутком від інвестиційної та фінансової

діяльності, а також прибутком від іншої звичайної діяльності та надзвичайних

операцій. Ці види прибутку страховика визначаються як різниця між відповідними

доходами і витратами.

Прибуток страховика розподіляється за спільними для всіх суб'єктів підприємницької

діяльності принципами. Схема розподілу прибутку залежить від форми організації

страхової компанії (акціонерне товариство відкритого або закритого типу,

командитне, повне товариство, товариство з додатковою відповідальністю)

і регулюється Законом України "Про господарські товариства"

та установчими документами страховика. Особливістю розподілу прибутку

страхової компанії є те, що згідно із Законом України "Про страхування"

за рахунок нерозподіленого прибутку, тобто прибутку, який реінвестовано

у страхову компанію, вона може створювати вільні резерви з метою зміцнення

своєї платоспроможності.

19.4. ОПОДАТКУВАННЯ СТРАХОВИХ КОМПАНІЙ

Система оподаткування є важливим фінансовим важелем регулювання діяльності

суб'єктів господарювання. У своїй основі вона має загальні принципи побудови

і впливу на фінансово-господарську діяльність господарюючих суб'єктів

в умовах ринкової економіки.

Становлення в Україні системи оподаткування суб'єктів господарювання,

у тому числі страхових компаній, почалось з 1991 року. Перший Закон про

систему оподаткування в Україні було прийнято 1991 року. Становлення і

розвиток системи оподаткування з часу прийняття цього Закону свідчить

про недоліки в податковій політиці держави щодо суб'єктів господарювання,

зокрема й таких, що працюють на страховому ринку.

Програма ринкових перетворень, що реалізується в Україні, передбачає вдосконалення

оподаткування суб'єктів господарювання. У лютому 1997 року Верховною Радою

України прийнято третій варіант Закону "Про систему оподаткування".

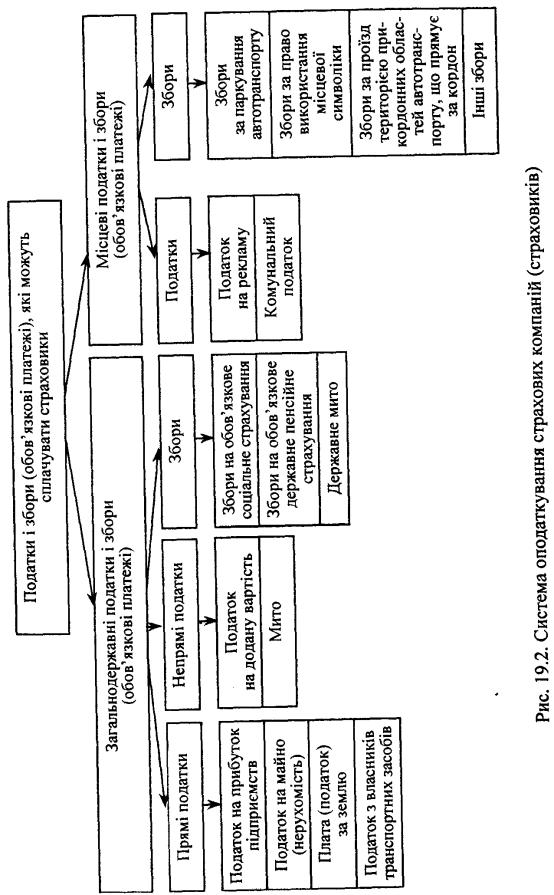

Страхові компанії зобов'язані сплачувати загальнодержавні податки і збори

(обов'язкові платежі), а також місцеві податки і збори (обов'язкові платежі).

Перелік податків і зборів, які можуть стягуватись зі страхових компаній

у процесі їх фінансово-господарської діяльності, наведено на рис. 19.2.

Податки у суспільстві виконують, як відомо, дві основні функції: фіскальну

та регулюючу. Через регулюючу функцію досягається вплив податків на результати

фінансово-господарської діяльності, фінансовий стан господарюючих суб'єктів.

Окремі податки та відрахування по-різному впливають на діяльність страхових

компаній. Цей вплив пов'язаний із вирішенням цілого ряду питань. Насамперед

потрібно визначити об'єкт оподаткування, ставки податків, джерела і терміни

їх сплати, податкові пільги, фінансові санкції при порушеннях податкового

законодавства.

Оподаткування страхової діяльності потребує з'ясування не лише відповідних

законодавчих і нормативних актів з оподаткування, а й законодавства щодо

страхової справи. Діяльність страховика охоплює як страхову діяльність,

що має свій відмінний порівняно з іншим порядок оподаткування, та діяльність,

не пов'язану зі страхуванням (інвестиційну та іншу діяльність), яка оподатковується

у загальному порядку.

Розглянемо податки й відрахування, що їх мають здійснювати страхові компанії

згідно з чинним податковим законодавством.

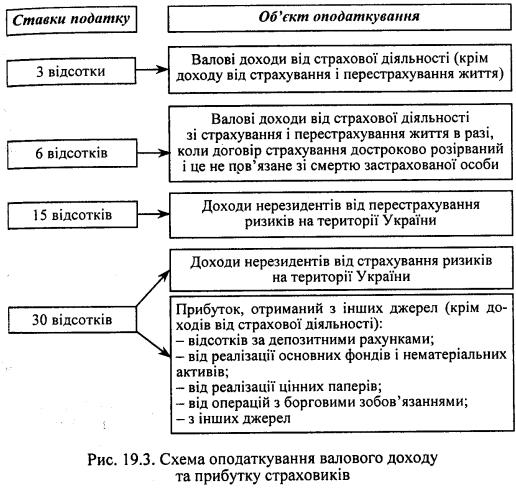

Оподаткування прибутку страхових компаній. Згідно з прийнятим 22 травня

1997 року Законом України "Про внесення змін до Закону України "Про

оподаткування прибутку підприємств"" істотно змінилося оподаткування

страхової діяльності. Об'єктом оподаткування визначено валовий дохід від

страхової діяльності, який включає суму страхових внесків, страхових платежів

або страхових премій, нагромаджених страховиками протягом звітного періоду

за договорами страхування і перестрахування ризиків на території України

або за її межами. Ставка податку визначена в розмірі 3 % від суми валового

доходу, отриманого від страхової діяльності.

До складу валового доходу страхової компанії, що оподатковується за ставкою

3 %, не включаються доходи, отримані страховиками-резидентами у вигляді

страхових внесків, страхових платежів або страхових премій, нагромаджених

протягом звітного періоду за договорами страхування і перестрахування

життя на території України або за її межами.

Доходи нерезидентів, отримані у вигляді страхових внесків, страхових платежів

або страхових премій від перестрахування ризиків на території України,

оподатковуються за ставкою 15 % у джерела їх виплати за рахунок таких

виплат.

Доходи нерезидентів, отримані у вигляді страхових внесків, страхових платежів

або страхових премій від страхування ризиків на території України, оподатковуються

за ставкою 30 % у джерела їх виплат за рахунок таких виплат.

Згідно із Законом України "Про страхування" нерезиденти не можуть

здійснювати страхування на території України. Тобто існує неузгодженість

у названих законодавчих актах.

Водночас слід звернути увагу на те, що підвищені ставки оподаткування

доходів нерезидентів від страхової діяльності в Україні створюють сприятливі

умови для діяльності українських страховиків на внутрішньому страховому

ринку.

Звільняється від оподаткування валовий дохід страхових компаній, пов'язаний

зі страхуванням життя фізичної особи, що передбачає страхову виплату в

разі таких страхових випадків:

* смерть застрахованої особи;

* рішення суду про оголошення застрахованої особи померлою;

* дожиття застрахованої особи до закінчення строку дії договору страхування

або досягнення нею віку, визначеного договором страхування. У цьому випадку

строк дії договору не повинен бути меншим від 120 календарних місяців.

Договір не може передбачати часткових виплат до закінчення строку його

дії або настання страхового випадку. (На перехідний період до 2003 року

строк дії договору зі страхування життя громадян віком після 50 років

встановлюється від 60 календарних місяців.)

Якщо договір страхування життя буде розірваний достроково і це не пов'язано

зі смертю застрахованої особи, доходи, отримані страховиком, підлягають

оподаткуванню в оподатковуваному періоді, протягом якого відбулося розірвання

договору. При цьому використовується ставка податку в розмірі 6 %.

Доходи від страхування фізичних осіб на інших умовах, окрім щойно перелічених,

оподатковуються за ставкою в розмірі 3 %.

Крім доходів від страхової діяльності страховики можуть одержувати доходи

з інших джерел: прибуток від продажу цінних паперів; доходи від здійснення

операцій з оперативного лізингу, оренди землі та приміщень; доходи від

торгівлі борговими зобов'язаннями і вимогами у вигляді суми нарахованих

відсотків за кредитно-депозитними операціями, доходи у вигляді додатної

різниці від перерахунку у гривні іноземної валюти і дебіторської заборгованості

в іноземній валюті; доходи у вигляді безповоротної фінансової допомоги

і безкоштовно отриманих товарів; доходи від операцій з основними фондами

і нематеріальними активами. Ці доходи оподатковуються в загальному порядку.

Тобто об'єктом оподаткування є прибуток, який обчислюється зменшенням

валового доходу звітного періоду від зазначених операцій на суму валових

витрат і амортизаційних відрахувань при їх здійсненні.

При цьому до складу валових витрат, пов'язаних з отриманням доходів з

інших джерел, не включаються витрати страхової компанії, які мають місце

при здійсненні операцій з основної діяльності (страхування і перестрахування).

Тобто потрібно вести як окремий від основної діяльності облік доходів,

що надходять з інших джерел. У разі неможливості прямим підрахуванням

визначити розмір амортизаційних відрахувань за основними фондами, що використовуються

під час здійснення страхової та іншої діяльності, не пов'язаної зі страхуванням,

він визначається пропорційно питомій вазі валових доходів від страхової

діяльності та валових доходів, не пов'язаних із страхуванням (перестрахуванням)

у загальному валовому доході.

При оподаткуванні прибутку страхових компаній від іншої діяльності застосовується

ставка 30 %. Податкове зобов'язання страховика - платника податку від

діяльності, не пов'язаної зі страхуванням, зменшується на суму сплаченого

до бюджету податку на дивіденди. Схему оподаткування валового доходу і

прибутку страховиків наведено на рис. 19.3.

Завдяки змінам в оподаткуванні результатів основної діяльності страховиків,

тобто переходу до оподаткування валового доходу від страхової діяльності

(крім доходу від страхування і перестрахування життя), розширюється самостійність

страхових компаній у здійсненні фінансово-господарської діяльності, у

формуванні поточних витрат, а отже, і прибутку. Одночасно перехід до оподаткування

валового доходу замість прибутку підвищує відповідальність страховиків

за поточні і кінцеві результати їхньої діяльності.

Розширено самостійність, а також і відповідальність страховиків за сплату

податку на прибуток (дохід). Не пізніше 25 числа місяця, що настає за

звітним кварталом, страховики складають податкову декларацію за звітний

квартал і подають до Державної податкової адміністрації. Протягом кварталу

(до 20 числа другого і третього місяців кварталу) вони сплачують авансові

внески до бюджету (за підсумками першого і другого місяців кварталу).

Авансові внески страховик розраховує самостійно, без складання податкової

декларації. При цьому слід звернути увагу, що штрафні санкції за відхилення

розмірів сплачених внесків від розмірів внесків, перерахованих за результатами

звітного кварталу, не застосовуються. Подання бухгалтерської звітності

передбачено лише за результатами діяльності страховика - платника податку

за рік (не пізніше 15 лютого року, що настає за звітним).

ної фінансової допомоги і безкоштовно отриманих товарів; доходи від операцій

з основними фондами і нематеріальними активами. Ці доходи оподатковуються

в загальному порядку. Тобто об'єктом оподаткування є прибуток, який обчислюється

зменшенням валового доходу звітного періоду від зазначених операцій на

суму валових витрат і амортизаційних відрахувань при їх здійсненні.

При цьому до складу валових витрат, пов'язаних з отриманням доходів з

інших джерел, не включаються витрати страхової компанії, які мають місце

при здійсненні операцій з основної діяльності (страхування і перестрахування).

Тобто потрібно вести як окремий від основної діяльності облік доходів,

що надходять з інших джерел. У разі неможливості прямим підрахуванням

визначити розмір амортизаційних відрахувань за основними фондами, що використовуються

під час здійснення страхової та іншої діяльності, не пов'язаної зі страхуванням,

він визначається пропорційно питомій вазі валових доходів від страхової

діяльності та валових доходів, не пов'язаних із страхуванням (перестрахуванням)

у загальному валовому доході.

При оподаткуванні прибутку страхових компаній від іншої діяльності застосовується

ставка 30 %. Податкове зобов'язання страховика - платника податку від

діяльності, не пов'язаної зі страхуванням, зменшується на суму сплаченого

до бюджету податку на дивіденди. Схему оподаткування валового доходу і

прибутку страховиків наведено на рис. 19.3.

Завдяки змінам в оподаткуванні результатів основної діяльності страховиків,

тобто переходу до оподаткування валового доходу від страхової діяльності

(крім доходу від страхування і перестрахування життя), розширюється самостійність

страхових компаній у здійсненні фінансово-господарської діяльності, у

формуванні поточних витрат, а отже, і прибутку. Одночасно перехід до оподаткування

валового доходу замість прибутку підвищує відповідальність страховиків

за поточні і кінцеві результати їхньої діяльності.

Розширено самостійність, а також і відповідальність страховиків за сплату

податку на прибуток (дохід). Не пізніше 25 числа місяця, що настає за

звітним кварталом, страховики складають податкову декларацію за звітний

квартал і подають до Державної податкової адміністрації. Протягом кварталу

(до 20 числа другого і третього місяців кварталу) вони сплачують авансові

внески до бюджету (за підсумками першого і другого місяців кварталу).

Авансові внески страховик розраховує самостійно, без складання податкової

декларації. При цьому слід звернути увагу, що штрафні санкції за відхилення

розмірів сплачених внесків від розмірів внесків, перерахованих за результатами

звітного кварталу, не застосовуються. Подання бухгалтерської звітності

передбачено лише за результатами діяльності страховика - платника податку

за рік (не пізніше 15 лютого року, що настає за звітним).

Плата за землю. Плата за землю вноситься у вигляді земельного податку

або орендної плати. Платниками податку є власники землі або землекористувачі.

За земельні ділянки, надані в оренду, береться орендна плата. Отже, страхові

компанії можуть сплачувати податок на землю або орендну плату із земельних

ділянок, які зайняті під офіси, культурно-побутові та господарські будівлі,

гаражі.

Ставки податку за землю в населених пунктах встановлюються у відсотках

до грошової оцінки землі або в грошовому вимірі за 1 м2 земельної ділянки

(якщо грошова оцінка земельної ділянки не встановлена). Ставки податку

за 1 м2 диференціюються залежно від чисельності мешканців у населеному

пункті, а також від розміщення ділянки на території населеного пункту.

Податок із власників транспортних засобів. Цей податок сплачують страхові

компанії, які мають зареєстровані в Україні власні транспортні засоби

(автомобілі, мотоцикли, човни моторні). Ставки податку встановлені з одиниці

потужності транспортних засобів в евро залежно від потужності двигуна

транспортного засобу та одиниці її вимірювання. Якщо страховик бере в

оренду автотранспортні засоби, він не виступає платником зазначеного податку.

Плата за землю і податок із власників транспортних засобів впливають на

фінансову діяльність страхових компаній через формування поточних витрат,

оскільки відносяться на вказані витрати. Але з огляду на незначний абсолютний

обсяг зазначених податків їх вплив на фінансовий стан страховиків не істотний.

Непрямі податки. Сплата страховими компаніями непрямих податків (податок

на додану вартість і мито) не пов'язані з їх основною діяльністю.

Податок на додану вартість страховики можуть сплачувати при реалізації

основних фондів, нематеріальних активів, інших матеріальних цінностей,

у разі надання консультаційних послуг. Податок у розмірі 20 % додається

до ціни реалізації. Податкове зобов'язання зі сплати податку виникає,

коли кошти покупця зараховуються на рахунок страховика як оплата матеріальних

цінностей або послуг.

Податок мито (ввізне мито) страховики сплачують при закупівлі матеріальних

цінностей за імпортом. Податкове зобов'язання виникає при перетинанні

митного кордону. Джерелом сплати мита є кошти, використовувані страховиком

для закупівлі за імпортом.

Відрахування до цільових державних фондів. Згідно із діючим законодавством

страховики мають здійснювати загальнодержавні обов'язкові платежі (збори)

на обов'язкове державне пенсійне страхування; обов'язкове державне соціальне

страхування.

Зазначені відрахування відносяться до поточних витрат страховика, а отже,

безпосередньо впливають на формування прибутку від його основної діяльності.

Збір на обов'язкове державне пенсійне страхування. Страхові компанії здійснюють

зазначені відрахування на фактичні витрати на оплату праці фізичних осіб

(працівників), котрі перебувають у трудових відносинах зі страховиком.

Це основна і додаткова заробітна плата та інші заохочувальні і компенсаційні

виплати, у тому числі в натуральній формі, які підлягають обкладенню податком

на доходи фізичних осіб (прибутковим податком з громадян). Об'єктом оподаткування

є також винагороди, що виплачуються страховими компаніями громадянам за

виконання робіт (послуг) за угодами цивільно-правового характеру. Не враховується

при визначенні бази нарахування страхових внесків виплата доходів у вигляді

дивідендів, відсотків, інші витрати, які не враховуються при обчисленні

середньомісячної заробітної плати для призначення пенсій.

Збір на обов'язкове державне пенсійне страхування встановлено в розмірі

32 % від витрат на оплату праці працівників страхових компаній. Крім того,

страхові компанії мають сплачувати збір у розмірі 32 % суми винагород,

що виплачені фізичним особам за договорами цивільно-правового характеру.

Збір на обов'язкове державне пенсійне страхування сплачується до Пенсійного

фонду одночасно з отриманням коштів в установах банків на оплату праці.

Страхова компанія має зареєструватися в органах Пенсійного фонду України.

Комерційні банки при відкритті відповідних банківських рахунків зобов'язані

вимагати від страхової компанії - платника збору - інформацію про зазначену

реєстрацію.

Внески на загальнообов'зкове державне соціальне страхування включають

перерахування коштів:

- на соціальне страхування у зв'язку з тимчасовою втратою працездатності;

- на соціальне страхування на випадок безробіття.

Страхові компанії визначають указані відрахування до суми фактичних витрат

на оплату праці найманих працівників, що включають витрати на виплату

основної і додаткової заробітної плати, інші заохочувальні компенсаційні

витрати. При цьому застосовується норматив відрахувань на соціальне страхування

у зв'язку з тимчасовою втратою працездатності та на випадок безробіття

в розмірі 2,5 відсотка.

Місцеві податки. Згідно з внесеними в 1997 році змінами до Закону України

"Про систему оподаткування" передбачено стягнення місцевих податків

і зборів, які надходять до місцевих бюджетів. Місцеві податки - комунальний

і на рекламу. Ці податки сплачують і страхові компанії. Вони включаються

в поточ"ні витрати, а отже, впливають на формування прибутку від

основної діяльності.

Комунальний податок. Обчислюється в розмірі 10% (максимальна ставка) річного

фонду праці. Останній визначається із середньосписочної чисельності працівників

страхової компанії і місячного неоподатковуваного доходу, що встановлений

при стягненні прибуткового податку з фізичних осіб.

Податок з реклами. Обчислюється від вартості послуг за встановлення і

розміщення реклами. Максимальні ставки встановлені в розмірі 0,1 % вартості

послуг за одноразову рекламу і 0,5 % вартості послуг за розміщення реклами

на значний проміжок часу.

Ставки за зазначеними податками, пільги при їх стягненні і термін сплати

визначають місцеві органи.

Страховики - платники податків і зборів несуть відповідальність за додержання

податкового законодавства. У разі його порушення до них застосовуються

такі штрафні (фінансові) санкції.

Якщо контролюючий орган виявляє арифметичні або методологічні помилки

в податковій декларації, що призвели до заниження суми податкового зобов'язання,

і самостійно нараховує суму податкового зобов'язання платника податків,

останній повинен сплатити штраф у розмірі п'яти відсотків суми донарахованого

податку, але не менше одного оподатковуваного мінімуму доходів громадян.

За умови, що платник податків не сплачує узгоджену суму податкового зобов'язання

протягом граничних строків, визначених законодавством, такий платник податків

зобов'язаний сплатити штраф у таких розмірах:

- при затримці до 30 календарних днів - у розмірі 10 % указаної суми;

- при затримці від 31 до 90 календарних днів - у розмірі 20 % такої суми;

- при затримці, що є більшою 90 календарних днів, - у розмірі 50 % такої

суми.

У разі неподання податкової декларації у строки, визначені законодавством,

платник податків сплачує штраф у розмірі десяти неоподатковуваних мінімумів

доходів громадян за кожне таке неподання або його затримку.

Якщо платник податків не подав у встановлені строки податкову декларацію

і контролюючий орган самостійно визначає суму податкового зобов'язання

платника податків, додатково до вказаного вище штрафу, платник податків

сплачує штраф у розмірі 10 % суми податкового зобов'язання за кожний повний

або неповний місяць затримки податкової декларації, однак не більше 50

% від суми нарахованого податкового зобов'язання або не менше десяти неоподатковуваних

мінімумів доходів громадян.

Якщо при перевірці контролюючим органом буде виявлено заниження суми податкових

зобов'язань, заявлених у податкових деклараціях, і податковий орган самостійно

донарахує суму податкового зобов'язання, платник податку зобов'язаний

сплатити штраф у розмірі п'яти відсотків від суми недоплати за кожний

із податкових періодів, установлених для такого податку, збору, починаючи

з податкового періоду, на який припадає така недоплата, та закінчуючи

податковим періодом, в якому платник податків отримав відповідне повідомлення

контролюючого органу. При цьому зазначена сума штрафу не повинна перевищувати

5 % суми недоплати та бути не менше десяти неоподатковуваних мінімумів

доходів громадян.