|

РОЗДІЛ

15 КАЗНАЧЕЙСТВО ЗАРУБІЖНИХ КРАЇН

15.1.

Казначейство Франції

15.1.1. Структура казначейства

15.1.2. Функції казначейства

15.1.3. Казначейські операції

15.1.4. Рахунки казначейства

15.2. Державне казначейство США

15.2.1. Розподіл бюджетних повноважень

15.2.2. Функції та завдання державного казначейства

15.3. Державне казначейство Великобританії

15.4. Державне казначейство Латвійської Республіки

15.4.1.

Структура казначейства

15.4.2. Функції казначейства

15.4.3. Касове виконання державного бюджету

15.4.4. Розрахунковий центр Державного казначейства

15.4.5. Звіт про виконання бюджетів

15.5. Казначейство Австрії

15.6. Федеральне казначейство Російської федерації

15.6.1. Організаційна структура та функції федерального казначейства

Росії

15.6.2. Казначейське виконання федерального бюджету за доходами

15.6.3. Організація казначейського виконання федерального бюджету за видатками

Основні

терміни та поняття: національні казначейські системи, Федеральне казначейство

Російської федерації, Державне казначейство Великобританії, Казначейство

Франції, Державне казначейство Латвійської Республіки, казначейство Австрії,

Державне казначейство США, функції казначейства, казначейські операції,

рахунки казначейства, основний бюджет, спеціальний бюджет

15.1.

Казначейство Франції

15.1.1.

Структура казначейства

Державне

казначейство Франції є системою органів влади і діє при Міністерстві фінансів,

промисловості і економіки. Воно має у своєму складі ряд відділень, які

займаються різними видами діяльності і виконують фінансові операції за

дорученням держави і місцевих органів влади.

Принципи побудови системи казначейства Франції регулюються бюджетним законодавством

і залежать від її адміністративно-територіального поділу. Взаємовідносини

між різними складовими казначейської системи визначаються рівнем розвитку

демократичних засад у державі.

Державне казначейство Франції складається з Головного управління та його

територіальних органів - управлінь на місцевому рівні. У масштабах департаменту

операціями Державного казначейства керує Генеральне казначейське управління.

У деяких департаментах є додаткова централізуюча ланка у вигляді Управління

грошових надходжень.

На місцевому рівні базовою ланкою є казначейство. Його дії в сільській

місцевості поширюються на кантон. Ця установа є багатофункціональною:

вона забезпечує збирання податків, фінансове обслуговування підвідомчих

йому громадських організацій, управління боргом та збирання заощаджень.

Крім того, бухгалтер є місцевим агентом депозитно-ощадної каси і національної

каси.

У містах відділення Державного казначейства головним чином займаються

збиранням податків та штрафів або керують грошовими надходженнями і видатками

місцевих органів влади. Відділення Державного казначейства працюють і

за кордоном, де вони виконують фінансові операції, що стосуються діяльності

Державного казначейства Франції.

Працівники системи Державного казначейства несуть матеріальну відповідальність

за виконання ними операцій: збереження грошових фондів і матеріальних

цінностей, збирання грошових коштів, оплата рахунків, Ця система

щоденно управляє фінансовими потоками шляхом здійснення таких операцій:

збирання податків для держави та місцевих органів влади; управління доходами

держави; управління грошовими потоками в бюджет місцевих органів влади

і місцевих установ публічно-правового сектора; збирання штрафів.

Всього у Франції нараховується 4100 відділень Державного казначейства,

загальна чисельність працюючих - понад 57000 чоловік, які підпорядковані

завідуючому Управління обліку державних фінансових операцій.

15.1.2.

Функції казначейства

На казначейство Франції покладається

виконання наступних функцій:

- виробляє і впроваджує політику в галузі заощаджень і сприяє їх спрямуванню

на фінансування пріоритетних інвестицій та на підтримку експорту;

- сприяє визначенню основних напрямків державної політики щодо державних

промислових чи фінансових підприємств, виступає в ролі держателя акцій

(розгляд фінансового стану, операції з капіталом, придбання і продаж активів,

участь у роботі правління та загальних зборів);

- виконує особливі функції щодо питань структурної перебудови підприємств,

зокрема через Міжвідомчий комітет промислової реструктуризації, коли йдеться

про підприємства, що переживають труднощі;

- виступає як один із учасників міжнародних економічних і фінансових відносин,

що відбуваються за багатосторонніми схемами, а його діяльність відображає

інтернаціоналізацію економіки, розбудову європейської спільноти і стає

дедалі значущою;

- у співпраці з Банком Франції консультує міністра економіки з питань

валютної політики, і готує матеріали для переговорів щодо впровадження

економічного й валютного союзу, руху міжнародних грошових потоків;

- аналізує і веде портфелі міжнародних ризиків держави, бере участь у

прийнятті рішень щодо надання державних гарантій за контрактами та інвестиціями,

які французькі підприємства здійснюють за кордоном;

- представляє Францію в організаціях, які надають допомогу в розвитку,

керує інструментами фінансової допомоги та веде контроль допомоги, що

їх Франція надає країнам, що розвиваються, представляє Францію у відповідних

організаціях;

- здійснює функції секретаря або головуючого у деяких міжвідомчих та міжнародних

органах (Паризький клуб).

У масштабах департаменту Франції вся повнота фінансових повноважень покладається

на старшого казначея. Він відповідає також за операції, що здійснює

податкове та митне управління. Старший казначей також контролює різні

організації, що фінансуються за рахунок державних фондів.

На місцевому рівні працівники відділень Державного казначейства керують

фінансовими коштами місцевих органів влади: вони займаються збиранням

грошових коштів, контролюють і оплачують видатки, ведуть бухгалтерський

облік.

Багато працівників Державного казначейства виконують функції бухгалтерів

в організаціях та установах публічно-правового сектора, іноді працюють

за кордоном в адміністративних органах.

Працівники казначейства виконують функції юридичних і фізичних радників

при мерах і головах генеральних або регіональних рад. За завданням депутатів

місцевих органів влади вони складають фінансові звіти і проводять аналіз

фінансового стану.

15.1.3.

Казначейські операції

Операціями казначейства вважаються

всі переміщення грошових коштів, цінних паперів, депозитних та поточних

рахунків, а також операції, що стосуються дебіторської заборгованості

та боргів.

Казначейські операції включають:

- забезпечення державних кас грошовими коштами;

- облік та отримання векселів і облігацій, що випущені на користь держави;

- управління коштами, що вкладені кореспондентами, та здійснення операцій

по них;

- випуск, конверсію, управління і погашення позик та інших державних зобов'язань.

Доходи та видатки по казначейських операціях зараховуються на бюджетні

рахунки.

Доходи державних установ включають доходи від податків, мита, митних зборів

та інших доходів. Розрахунки здійснюються шляхом внесків готівкою, чеками,

банківськими поштовими векселями, а також внесками або переказами на один

із рахунків, що відкриті на ім'я державного казначея. Боржники мають право

розраховуватися комерційними векселями або облігаціями, що забезпечені

дорученням.

Видатки державних установ повинні бути заздалегідь заплановані в бюджеті.

Розрахунки по видатках здійснюються внесенням готівки, чеками, поштовим

або банківським переказом. Деякі видатки дозволяється сплатити державними

цінними паперами, комерційними векселями.

Документи, що забороняють оплату рахунків, повинні бути надані державному

казначею, який здійснює видатки. Державний казначей має право призупинити

оплату в разі виявлення порушень і інформує про це розпорядника.

Кореспондентами казначейства є установи і приватні особи, що зберігають

свої кошти в казначействі і дають дозвіл здійснювати всі операції через

бухгалтерів казначейства. Кожен кореспондент може мати в казначействі

тільки один рахунок.

Територіальні органи влади і державні установи повинні здати в казну всю

готівку.

Роль державних бухгалтерів не обмежується тільки виконанням таких операцій,

як отримання доходів, виконання видатків і бухгалтерський облік цих операцій.

Особливість функцій, що виконують державні бухгалтери Франції, полягає

не тільки в тому, що вони є єдиними виконавцями бухгалтерських функцій,

але вони також несуть відповідальність за здійснення контролю як за доходами,

так і за видатками. Перевірки здійснюються на регулярній основі і проводяться

паралельно з веденням операцій протягом усього року. Ці перевірки включають:

- контроль за доходами;

- контроль у галузі видатків;

- контроль у галузі майна.

У галузі доходів - це контроль за виконанням зобов'язань державної установи

і систематичним зниженням і анулюванням доходних ордерів. У галузі видатків

для здійснення контролю потрібно, щоб: по-перше, бухгалтер був переконаним,

що виплата, яку йому необхідно здійснити, дійсно відповідає видатку, який

систематично перераховується згідно з відповідним розпорядженням. У цьому

випадку бухгалтер перевіряє:

- характер розпорядника бюджету або його представника;

- наявність кредитних коштів;

- направленість видатків на статті, які відповідають їх характеру і меті;

- вірогідність боргового зобов'язання.

по-друге, бухгалтер повинен бути певним, що розрахунок має дійсно характер

погашення.

У галузі майна контроль повинен забезпечити:

- збереження прав, привілеї іпотечних зобов'язань;

- збереження майна, бухгалтерської звітності, яку ведуть державні бухгалтери.

Державні бухгалтери готують річний звіт органам фінансової юрисдикції,

які перевіряють ці звіти і приймають відповідне рішення про затвердження

звіту або про його відхилення. Якщо видатки були перераховані неправильно

і без причини не надійшли доходи, то відповідальність несе державний бухгалтер,

який компенсує борг за рахунок власних коштів.

15.1.4.

Рахунки казначейства

У Франції держава як юридична

особа має тільки один банківський рахунок, на який вона зараховує всі

свої доходи та витрати.

Банківський рахунок казначейства відкритий у Банк де Франс. Цей рахунок

ведеться головним бухгалтером казначейства в Парижі і одночасно — в головному

представництві Банк де Франс Особливістю цього рахунку є те, що ним може

користуватися не тільки головний бухгалтер казначейства, а й бухгалтери,

що знаходяться в інших місцях, де розташовані філії Банк де Франс. Рух

грошових коштів на цьому рахунку часто сягає дуже великих сум, як за доходами,

так і за видатками. Вони складають в середньому до 15 млрд. франків за

день. Закон від 4 серпня 1993 р. стосовно статусу Банк де Франс і контролю

за діяльністю кредитних установ вимагає, щоб цей рахунок постійно знаходився

у стані платоспроможності. Тому два рази на день Банк де Франс повідомляє

казначейство про стан державного рахунку.

Для визначення загального стану рахунків усі зміни, що сталися на місцях,

"централізуються" двома паралельними шляхами:

щоденними повідомленнями, що надходять у центральне відділення від філій

банку;

щотижневими змінами, що вносяться щочетверга головним бухгалтером казначейства

на основі повідомлень, які одержані від бухгалтерів казначейства.

Кожного четверга здійснюється порівняльне сальдо в центральному агентстві

бухгалтерського обліку Державного казначейства, з одного боку, і в Банк

де Франс, -з іншого.

Кошти казначейства на поточному рахунку, згідно з угодою між казначейством

і Банк де Франс, приносять доходи за ставками фінансового ринку. Спеціальні

рахунки казначейства можуть бути відкриті тільки згідно з законом про

державний бюджет. На спеціальні рахунки казначейства заборонено списувати

витрати на виплату заробітної плати або компенсації державним службовцям,

службовцям громадських організацій, державних установ і підприємств. Спеціальні

рахунки включають наступні категорії:

Рахунки спеціальних асигнувань, на які зараховуються операції, які за

рішенням уряду фінансуються окремими коштами. Загальна сума видатків по

цьому рахунку не може бути більшою за загальну суму доходів по цьому ж

рахунку, крім як протягом трьох місяців з моменту його відкриття. Якщо

протягом року доходи по рахунку спеціальних асигнувань будуть вищими запланованих,

то кредити за рішенням міністра фінансів можуть бути збільшені в межах

цього перевищення.

Рахунок торгівлі обслуговує операції промислового і комерційного характеру,

що виконуються додатково в державному секторі. По цих рахунках не дозволяється

здійснювати операції фінансового інвестування, а також позикові операції.

Рахунки з іноземними урядами. На них зараховуються операції, що здійснюються

за міжнародними угодами.

Рахунки валютних операцій відображають доходи і витрати валютного характеру.

Для цих категорій рахунків розрахунки очікуваних доходів та витрат не

є обов'язковими, але короткострокова позика, що встановлюється по кожному

з рахунків, має граничний рівень.

Рахунки авансів, на які записуються позики, які може дозволити міністр

фінансів у межах кредитів, відкритих для цієї мети. Рахунок авансів відкривається

по кожному дебітору або для конкретної категорії дебіторів. Позики казначейства

проносять дохід у вигляді процентів. Аванс видається на строк, що не перебільшує

двох або чотирьох років. Якщо позика не виплачена, то залежно від боржника

приймається рішення:

- про негайне погашення;

- про консолідацію боргу у вигляді позик казначейства, що супроводжується

переказом на рахунок позик;

- про консолідацію можливого збитку.

Рахунки позик реєструють позики, строк яких перевищує чотири роки. Ці

кошти надаються державою в межах сум, що відведені для цієї мети або нових

операцій, або ж для консолідації.

Державні казначейські операції зараховуються на відповідні окремі рахунки

казначейства.

15.2.

Державне казначейство США

15.2.1.

Розподіл бюджетних повноважень

Бюджетні повноваження у країні

поділяються між виконавчою владою і Конгресом. Президентський бюджет складає

Адміністративно-бюджетне управління, але кінцевий варіант бюджету подає

Конгрес, який упродовж дев'ятимісячного бюджетного процесу стежить за

його відповідністю встановленим лімітам асигнувань і контрольним цифрам

дефіциту. Елементи та сутність бюджетного законодавства США наведено у

табл. 15.1.

Адміністративно-бюджетне управління стежить за виконанням відомствами

щоквартально, але протягом року воно зобов'язане надати відомствам всю

асигновану суму.

Асигнування, що затверджені Конгресом, дають право на прийняття зобов'язань,

які потребують видатків у поточному фінансовому році або у наступні роки.

Після затвердження асигнувань Адміністративно-бюджетне управління розподіляє

між всіма агентствами повноваження із прийняття зобов'язань по кварталах

року, а іноді - і на рік, або за видами діяльності, для того, щоб звести

до мінімуму необхідність у додаткових асигнуваннях. Після

розподілу бюджетних повноважень відповідальність за використання коштів

у рамках бюджету і на затверджені цілі несуть бюджетні міністерства і

відомства. Відповідно до прийнятого у 1990 р. Законом про казначеїв у

найкрупніших федеральних управліннях і агентствах було затверджено посаду

казначея, який наділений широким колом обов'язків - від управління бюджетним

процесом до управління бухгалтерським обліком і фінансовою діяльністю.

Основним призначенням національного казначейства є сприяння оптимальному

фінансовому управлінню державними ресурсами. Казначейство забезпечує своєчасне

отримання бюджетними установами необхідних ресурсів для функціонування

державних служб при одночасному доведенні до мінімуму видатків на фінансування

держави.

Таблиця 15.1.

Бюджетне законодавство США

|

Елементи бюджетного законодавства

|

Сутність

|

|

Розподіл основних

обов'язків у бюджетному управлінні

|

Виконавча влада пропонує

бюджет. Законодавча влада має повноваження подавати пропозиції і

вносити поправки у пропозиції виконавчої влади в межах сукупних

бюджетних обмежень, що встановлені законом.

|

|

Підготовка і затвердження бюджету

|

Бюджетний рік розпочинається

з 1 жовтня і завершується

ЗО вересня. Згідно із

законом, необхідним є багаторічне

планування — бюджетний рік + чотири роки.

|

|

Виконання і коректування бюджету

|

До видачі коштів казначейство видає накази,

але президент не

може призупинити

або затримувати

використання асигнованих коштів без спеціального затвердження

Конгресу. Для переказу

коштів з одного

бюджетного рахунку на

інший є необхідним

|

|

Урядові позички і кредитування

|

Щорічно встановлюється

ліміт по державному боргу як складова частина

бюджетного процесу Конгресу. Видача позик і кредитних гарантій входить

у бюджетний процес і координується

Адміністративно-бюджетним управлінням і

Бюджетним бюро Конгресу

|

|

Урядові банківські операції

|

Казначейство США

відповідає за організацію

банківського

|

|

|

обслуговування і здійснює платежі майже за всі федеральні

відомства. Казначейство повинно мати рахунки у Федеральному резерві,

але може також тримати рахунки у комерційних банках

|

|

Бухгалтерський облік, фінансова звітність і аудит

|

Адміністративно-бюджетне управління контролює виконання

бюджету, казначейство веде центральну систему спрощеного обліку

і відомства ведуть детальний облік. Відповідальність несуть казначейство,

глави департаментів спільно з Головним бюджетно-контрольним управлінням

|

15.2.2.

Функції та завдання державного казначейства

Державне казначейство США (Міністерство

фінансів) є системою органів влади, підпорядковане президенту і виконує

широке коло економічних і фінансових функцій. До складу казначейства входять

Податкове та Митне управління. Принципи побудови системи казначейства

США регулюються бюджетним законодавством і залежать від адміністративно-територіального

поділу. Характеристику діяльності казначейства США дано у табл. 15.2.

Державне казначейство США виконує такі основні функції:

- розробка фінансової та податкової політики;

- управління фінансовою та податковою системами;

- розробка валютно фінансової політики;

- контроль за виконанням фінансових законів;

- діяльність як агента уряду у сфері міжнародних фінансових відносин та

внутрішньої фінансової політики.

Виходячи з цих функцій, на Державне казначейство США покладено виконання

таких завдань:

- формування дохідної частини бюджету за рахунок внутрішніх доходів;

- збір податків та обслуговування платників податків;

- розробка інструкцій та інших нормативних актів з питань оподаткування;

- організація та забезпечення діяльності митних органів;

- збір митних доходів;

- контроль за виконанням митного законодавства та митних правил;

- здійснення контролю за виконанням законодавства з питань реалізації

алкогольних напоїв, тютюнових виробів та вогнепальної зброї, а також за

надходженням доходів від продажу цих предметів;

- випуск внутрішніх державних позик;

- виготовлення монет, медалей, орденів, грошових знаків, емісія грошових

знаків;

- управління внутрішнім і зовнішнім державним боргом;

- контрольна організацією грошового обігу;

- нагляд дозволів за утворенням національних банків;

- переведення банків, які мають статус банків штатів, до категорії національних,

об'єднання національних банків, відкриття філіалів національних банків;

- розробка зовнішньої фінансової політики та фінансової стратегії зовнішньої

торгівлі США;

- складання платіжного балансу;

- розроб4а та здійснення політики щодо управління грошовими ресурсами

США за кордоном;

- координація іноземних капітальних вкладень в економіку США та американських

інвестицій за кордоном.

Таблиця 15.2. Характеристика діяльності казначейства

|

Вид діяльності

|

Сутність діяльності

|

|

Управління фінансовими активами

|

Здійснення галузевими департаментами

згідно з політикою і нормами, що встановлені Адміністративно-бюджетним

управлінням і казначейством; відповідальність за програми удосконалення

управління фінансовими активами

|

|

Управління готівкою

|

Контроль усіх надходжень і виплат по

генеральному рахунку казначейства, а також контроль банківських

рахунків уряду

|

|

Короткострокове фінансове планування

|

Підготовка фінансового плану на 4-6

місяців із розбивкою його по днях і поновлення його щомісяця

|

|

Управління державним боргом

|

Контроль випуску і обліку державних

цінних паперів і вирішення питань обсягу, термінів і структури розміщення

на аукціонах випусків; використання Федерального резерву для підтримки

у проведенні аукціонів; встановлення правил для вторинного ринку

казначейських цінних паперів

|

|

Виконання бюджету - збір надходжень

|

Збирання податків та митних зборів

і забезпечення централізованого збору плати за використання і послуги

для окремих установ; використання для збору надходжень банківської

системи. Кошти зберігаються у банківській системі згідно із системою

"рахунок федеральних податкових депозитів /казначейських податків

і позик та програмою інвестицій"

|

|

Виконання

бюджету - видатки

|

Контроль за використанням коштів, що

здійснюють галузеві департаменти. Видатки сплачує казначейство згідно

із запитом бюджетної установи в межах бюджетних асигнувань. Як платіжний

засіб використовуються чеки або електронні перекази. Федеральний

резервний банк у Нью-Йорку виступає як агент. Структура асигнувань

контролюється як казначейством, так і Адміністративно-бюджетним

управлінням.

|

|

Бухгалтерський облік

|

Облік по програмах ведуть галузеві

департаменти. Казначейство відповідає за загальний облік, підготовку

інструкцій для установ, отримання їх запитів, підготовку місячних

і річних фінансових відомостей. Казначейство використовує систему

подвійного запису за касовим принципом для грошово-кредитних активів

і зобов'язань. Системи галузевих департаментів

використовують стандартний план

рахунків із системою подвійного запису

|

|

Координація між казначейством і Центральним

банком

|

Існують неофіційні комітети, які займаються

питанням функціонального взаємозаліку між казначейством і Федеральним

резервом. Федеральний резерв із багатьох з цих питань виступає як

фіскальний агент казначейства

|

|

Координація між казначейством і бюджетним

департаментом

|

Підготовка оцінки бюджетних надходжень

і участь у розробці макроекономічної основи. Адміністративно-бюджетне

управління готує кошторис видатків і зводить бюджет, який президент

надсилає Конгресу.

|

|

Державна фінансово-інформаційна система

|

Контроль роботи

центральної системи і

системи зв'язку. Адміністративно-бюджетне управління

контролює питання обліку на рівні департаменту. Управління

потоками готівки і облік

боргових зобов'язань здійснюється центральною системою

казначейства.

|

15.3. Державне казначейство

Великобританії

Історично головною функцією

Державного казначейства Великобританії був контроль за видатками громадських

фондів. Однак нині одним із найважливіших завдань є управління економікою

таким чином, щоб досягти економічних цілей поставлених Парламентом.

Діяльність казначейства можна розділити на чотири сектори: громадські

видатки; фінанси; економіка (народне господарство); державна громадська

служба.

Громадські видатки. Традиційною функцією казначейства Великобританії є

контроль за громадськими грошовими фондами, тобто за видатками відомств/служб

уряду. Жоден із департаментів (відомств) не може звернутися за фондами

до парламенту без попереднього узгодження з казначейством. Разом з тим

казначейство відповідає не лише за видатками уряду, але й за весь суспільний

сектор, включаючи громадські корпорації (в основному націоналізовані)

і місцеву владу.

Фінанси. Фінансовий бік діяльності казначейства стосується фіскальної

політики (спільно з Департаментом доходів і надходжень) і фінансових угод,

ринків і установ настільки, наскільки це стосується урядової політики.

Діяльність казначейства охоплює управління грошовим забезпеченням (грошова

пропозиція), процентними ставками, обмінними курсами, урядовим боргом.

Ці напрями

діяльності казначейства тісно пов'язані з діяльністю Банку Англії. З іншого

боку, діяльність казначейства - це допомога, експорт, комерційна політика,

угоди уряду із зарубіжними країнами. У цій сфері казначейство співпрацює

зі Службою закордонних справ спільноти, а також з Банком Англії.

Економіка. Сектор економіки (народного господарства) займається коротко-і

середньостроковим прогнозуванням і аналізом. Ця діяльність тісно пов'язана

з усіма іншими аспектами діяльності казначейства. Багато економістів казначейства

зайнято у відділеннях економічної політики і стратегії.

Державна громадська служба. З листопада 1981 року, коли було розпущено

Департамент з громадських справ казначейство відповідає за справи у сфері

трудових ресурсів, заробітної плати та пенсійних виплат.

Наступні три функції не входять до кожного з перерахованих секторів, але

відносяться до компетенції постійного секретаріату. Це: установи, організації,

інформації. Разом з тим казначейство покликане розв'язувати питання, які

тимчасово виникають, наприклад: випуск приватизаційних паперів, політика

ціноутворення на нафту у Північному морі, економічна криза тощо.

Однак центральним обов'язком, що відноситься до урядового розкладу і покладається

на казначейство з року в рік, - це бюджет. До моменту складання бюджету

вирішуються всі головні питання соціальних видатків, які потім публікуються.

Між осіннім звітом і прийняттям бюджету публікуються статистичні дані

щодо позичок на рівні суспільного сектора. Таким чином, до часу проголошення

бюджету фіскальна політика держави є вже добре всім відомою. Більше того,

відомий не лише ймовірний результат поточного фінансового року з припустимо

можливою похибкою, але й урядова позиція на наступний рік. Джерелом для

цього є середньострокова фінансова стратегія уряду. Поєднуючи ці два вищезазначених

аспекти, можна прийти до розумного припущення щодо напряму податкових

змін і їх кількісного аспекту.

Казначейство складає економічні прогнози протягом усього року. Навесні,

влітку та восени завершуються три повних прогнозних звіти. Казначейство

повинно опублікувати за рік два прогнози; один публікується разом із бюджетом,

інший є основою осіннього звіту.

Державне казначейство наділене надзвичайно широкими функціями, основними

з яких є:

- розробка, складання і виконання державного бюджету;

- розробка та здійснення фіскальної політики держави;

- керівництво діяльністю Департаменту внутрішніх податків та Департаменту

мита і акцизів;

- фінансово-економічне прогнозування;

- планування та контроль за громадськими витратами, підтримка балансу

бюджету, вчасна та ефективна координація бюджету, складання проекту фінансового

та бюджетного звіту і подання його на розгляд парламенту, осіннього звіту

і декларації про громадські витрати;

- розробка монетарної політики держави, яку реалізує банк Англії;

- моніторинг та аналіз тенденції валютно-кредитної системи;

- продаж державних зобов'язань громадянам, компаніям та фінансовим закладам

як усередині країни, так і за кордоном;

- міжнародна фінансова політика, питання позик, боргів, резервів, закордонної

валюти

- експортна політика, фінансування експорту, гарантія на випадок "політичних

ризиків";

- реалізація політики із Європейським співтовариством;

- політика надання субсидій сільському господарству, торгівлі, інфраструктурі

промисловості, допомоги не досить розвинутим регіонам, що входять до ЄЕС,

та регулювання конкуренції;

- визначення політики зв'язків із МВФ та Світовим банком, Європейським

банком реконструкції та розвитку, Організацією з питань економічного співробітництва,

яку реалізує Банк Англії;

- забезпечення економічного прогнозування та макроекономічного аналізу

(коротко- та середньотермінового).

Державне казначейство Великобританії тричі на рік проводить огляди провідних

напрямів економіки (попит, виробництво, прибуток, витрати, споживання,

інвестиції, імпорт, експорт, інфляція, заробітна плата, зайнятість, безробіття,

процентні ставки, торговий баланс тощо), прогнозуючи ці показники на 18

місяців.

На основі цих прогнозів розробляється політика в галузі валютних операцій,

обмінних курсів, процентних ставок, державних позик, яка переглядається

протягом перших трьох місяців кожного року й узгоджується з річним бюджетом

навесні. У рамках середньотермінового прогнозування розробляються прогнози

на 3-4 роки.

15.4.

Державне казначейство Латвійської Республіки

15.4.1.

Структура казначейства

Державне казначейство Латвійської

Республіки підпорядковане Міністру фінансів республіки, є юридичною особою,

має свою печатку із зображенням державного гербу.

У своїй діяльності казначейство керується Конституцією, законами, міжнародними

договорами, нормативними актами Кабінету міністрів, розпорядженнями міністра

фінансів та заступника державного секретаря з питань бюджету.

Казначейство виконує свої завдання у співпраці з іншими органами державного

управління і самоврядування, а також з банками та іншими фінансовими інституціями.

Казначейство складається з центрального апарату казначейства та регіональних

розрахункових центрів у містах та районах республіки.

Центральний апарат казначейства має у своєму складі наступні департаменти:

- Внутрішніх фінансових ресурсів;

- Зовнішніх фінансових ресурсів;

- Управління ризиком;

- Прогнозування і фінансового планування;

- Нагляду за виконанням бюджету;

- Звітів;

- Ревізії;

- Інформатики;

- Розрахунків.

Структуру казначейства та штатний розпис відповідно до передбаченої кількості

штатних одиниць і фонду заробітної плати затверджує заступник державного

секретаря з питань бюджету Міністерства фінансів державному бюджеті.

Роботою казначейства керує управляючий казначейства, який призначається

на посаду міністром фінансів за поданням заступника державного секретаря

з питань бюджету Міністерства фінансів, На нього покладаються наступні

функції:

- представляє казначейство в інших інституціях;

- видає накази і постанови щодо питань, які знаходяться в компетенції

казначейства;

- планує і організовує роботу казначейства;

- координує взаємодію казначейства з іншими державними інституціями та

інституціями самоврядування;

- затверджує положення про структурні підрозділи центрального апарату

та регіональних центрів міст і районів;

- призначає та звільняє з посади державних службовців, що працюють у казначействі;

Роботою структурних підрозділів казначейства керують директори департаментів

і керівники регіональних розрахункових центрів міст і районів, які несуть

відповідальність перед управляючим за виконання завдань, що стоять перед

відповідною структурною одиницею.

Державне казначейство фінансується зрізних джерел:

- кошти державного бюджету;

- доходи від наданих послуг і виконаних робіт;

- резервний фонд позик, гарантованих урядом, і наданих урядових гарантій

відповідно до розпорядження міністра фінансів Латвії;

- економія фонду ризику позик, гарантованих урядом, і наданих урядових

гарантій відповідно до розпорядження міністра фінансів Латвії;

- кошти економії від коливань процентних ставок і курсів валют залишків

валютних коштів уряду.

15.4.2.

Функції казначейства

Державне казначейство Латвійської

республіки виконує функції в двох напрямах:

по-перше, в галузі звітів про виконання державного бюджету і бюджету самоврядування;

по-друге, в галузі банківських справ, інвестицій і кредитування.

Функції казначейства в галузі звітів про виконання бюджетів:

- надає виконавцям державного бюджету асигнування на витрати для майбутніх

зобов'язань згідно плану фінансування;

- взаємодіє з інституціями по стягненню податків, які надходять до державного

бюджету;

- забезпечує витрачання державних коштів згідно з діючими законами;

- стежить за виконанням державного бюджету, аналізує та прогнозує доходи

та видатки державного бюджету;

- за вказівкою Міністерства фінансів затримує асигнування, якщо передбачається,

що річний дефіцит державного бюджету перевищує рівень дефіциту, встановлений

щорічним законом про державний бюджет;

- закриває 31 грудня всі відкриті рахунки спеціального бюджету, зберігаючи

всі залишки з минулого року;

- готує місячні оперативні звіти і звіти господарського року відповідно

до діючого закону і розпорядженням міністра фінансів;

- узагальнює зведений звіт про виконання бюджетів самоврядування;

- веде розрахунки по міжнародних зобов'язаннях та інших валютних операціях.

Функції казначейства в галузі банківської справи, інвестицій, кредитів

та кредитування:

- розпоряджається всіма коштами державного бюджету відкриває, використовує

та закриває рахунки для коштів, що зараховується на бюджетні кошти казначейства

відповідно до розпорядження Міністерства фінансів;

- веде внутрішні і зовнішні державні боргові зобов'язання;

- надає короткострокові позики органам самоврядування та спеціальним бюджетам

для короткострокового керівництва їх фінансами;

- управляє І розпоряджається рахунками спеціальних урядових резервів у

банках.

Згідно з Положенням про Державне казначейство, казначейство має право:

- отримувати від кредитних установ дані про фінансові операції та рахунки

бюджетних установ;

- отримувати від державних інституцій та інституцій самоврядування, а

також від інших юридичних осіб інформацію, необхідну для виконання поставлених

завдань;

- застосовувати санкції у випадку порушення чинного законодавства.

У випадку, коли виконавці бюджету порушують умови управління фінансами,

казначейство має право вжити таких заходів:

тимчасово лишити повноважень асигнувань або розпорядження

бюджетними доходами і видатками;

встановити обмеження у використанні бюджетних рахунків;

відкликати чи призупинити асигнування з метою повернення незаконно

витрачених коштів або вимагати повернення незаконно витрачених коштів;

передати матеріали в суд.

Якщо органи самоврядування відповідно до діючого закону не перерахували

своєчасно і в повному обсязі суми, які належать внести до фонду фінансового

вирівнювання органів самоврядування, то казначейство згідно з установленими

правилами ці суми списує з бюджетного рахунку органу самоврядування.

15.4.3.

Касове виконання державного бюджету

Кожній установі, згідно із затвердженою

функціональною класифікацією, відкриваються рахунки основного і спеціального

бюджету в розрахункових центрах Державного казначейства.

Основний бюджет - головна частина бюджету, яка складається з усіх доходів

держави і самоврядування, крім тих, які визначені на конкретні цілі і

видатки, що повинні бути перекриті з цих доходів.

Спеціальний бюджет - бюджет, який складається з певно визначених доходів

і напрямів використання коштів із цих доходів.

Рахунки спеціального бюджету відкриваються згідно із законом або з дозволу

Міністерства фінансів на підставі постанови Ради Міністрів. Перерахування

коштів із рахунку основного бюджету установи на інший або на рахунок спеціального

бюджету дозволяється апранріацією або в інших випадках, передбачених законодавством.

Апранріація - довіреність, яку дає закон про бюджет або інший закон, дозволяючи

Держказначейству асигнувати кошти і здійснювати платежі на певні цілі

із доходів державного бюджету. Щоденно після проведення операцій на бюджетному

рахунку виводиться новий залишок і рух коштів враховується з початку року.

Сума касових видатків із початку року по кожному рахунку установи не може

перевищувати загальної суми відкритих асигнувань на кожний рахунок і зарахованих

на цей рахунок доходів.

Державне казначейство встановлює порядок виконання і обліку видатків державного

бюджету на оплату позики, обслуговування державного боргу і виконання

доручень по зобов'язаннях і гарантіях держави.

Працівники розрахункового центру Держказначейства мають право систематично

перевіряти ведення бухгалтерського обліку і цільове використання бюджетних

коштів в установах, що фінансуються за рахунок державного бюджету.

Кошториси видатків основного і спеціального бюджетів складають установи

і подають у відповідне міністерство на затвердження. Якщо протягом року

в кошторисі видатків відбуваються зміни, то установа подає своєму вищому

виконавцю бюджету на затвердження довідку про зменшення кошторису видатків,

де вказано коди економічної класифікації, в яких відбуваються зміни, раніше

затверджена сума видатків по цих кодах, уточнена сума і загальна змін,

видатків. Вищий виконавець бюджету затверджує ці зміни і передає їх у

Розрахунковий центр.

Установи використовують кошти із бюджетних рахунків у межах відкритих

асигнувань на відповідний термін, залишки невикористаних асигнувань попередніх

періодів, поточного року і зарахованих доходів від наданих послуг, відповідно

до кошторису видатків у вигляді безготівкових перерахувань, а також отримання

готівки.

Готівкові кошти установам видає відповідне відділення банку, яке обслуговує

Розрахунковий центр. Розрахунковий центр приймає від установи чек на виплату

заробітної плати тільки за умови подання платіжних доручень на перерахування

прибуткового і соціального податку в повному обсязі.

Державне казначейство встановлює кожній установі місячний ліміт для отримання

готівки на господарські потреби, а також встановлює ліміт залишку готівки

в касі.

Готівкові кошти для зарахування на свій рахунок установи вносять до відповідного

відділення банку.

Один раз на квартал установа надає розрахунковому центру Державного казначейства

довідку про отримані бюджетні кошти.

Один раз у місяць Держказначейство надсилає головним виконавцям бюджету

звіт про виконання їх підпорядкованими установами кошторису видатків у

загальній сумі і за кодом економічної класифікації видатків бюджету "Заробітна

плата".

15.4.4.

Розрахунковий центр Державного казначейства

Розрахункові центри є складовою

частиною Державного казначейства Латвії, її структурними підрозділами,

які створені за рішенням Ради Міністрів республіки у 1992 р.

Перше відділення Ризького розрахункового центру (РРЦ) було відкрито у

серпні 1993 р. РРЦ перейняв у своє обслуговування із шести банківських

установ м. Риги всі бюджетні установи м. Риги і Ризького району.

Головними завданнями РРЦ є:

облік доходів бюджету;

облік і контроль видатків бюджету відповідно до планів фінансування;

інформування установ про стан їх рахунків;

інформування і надання оперативних даних департаментам

Держказначейства про кошти бюджету.

Щоденно РРЦ контролює виконання фінансових планів установ відповідно до

наданих платіжних документів, не дозволяє видатки понад визначений обсяг

асигнувань та коштів, що має в своєму розпорядженні установа. Розрахунки

установи проводять за допомогою платіжних доручень і чеків для отримання

готівкових грошей.

Після перевірки і обробки платіжних доручень і чеків інформація потрапляє

в базу даних і документи надсилаються в банк. На наступний день РРЦ отримує

виписку банку із відпрацьованими дорученнями, чеками, вхідною документацією,

балансом і дискетою. Документи і виписки звіряються із введеними в базу

даних документами. Потім перевіряється баланс і друкується виписка для

клієнтів РРЦ. Клієнти отримують виписку субрахунків разом з відповідними

документами.

На другий робочий день кожного місяця для клієнтів друкуються звіти касових

видатків і виконання фінансових планів за кодами економічної класифікації

видатків-доходів.

Податки, мито і штрафи перераховуються на субрахунки основного і соціального

бюджету, які обслуговує відділ обліку доходів РРЦ. Вхідні документи потрапляють

у РРЦ із випискою банку. Повернення зайво перерахованої частини податків

здійснюється чеками або платіжними дорученнями.

Відділ обліку доходів щоденно надає Департаменту звітів звіт про грошовий

обіг по кожному банку (денний баланс). На другий робочий день кожного

місяця для клієнтів РРЦ друкуються звіти за видами доходів і звіт касових

видатків за кодами економічної класифікації доходів. Усі звіти складаються

наростаючим підсумком.

Двічі на день РРЦ повідомляє Департамент внутрішніх фінансових ресурсів

залишок рахунку в банку і прогнозує суму видатків за день. Щомісяця РРП

готує звіт про рух грошових коштів по кожному банку. Департамент інформатики

використовує звітні дані з бази даних РРЦ для звітів Держказначейству

і міністерствам.

15.4.5.

Звіт про виконання бюджетів

На основі діючого плану рахунків

розрахункові центри забезпечують аналітичний облік усіх бюджетів.

На підставі даних центрів і Розрахункового департаменту Департамент звітів

складає щоденний оперативний звіт про виконання основного державного бюджету,

а також збирає дані про доходи і видатки усіх бюджетів.

Щоденно о 12.00 розрахункові центри у Департаменті звітів передають дані

за попередній день про доходи і видатки по банківському рахунку в розрізі

бюджетів. Департамент також отримує дані від банку Латвії про залишок

державного бюджету в комерційних банках. Робиться звіряння цих даних і

складається щоденний оперативний звіт для керівництва Міністерства фінансів

і казначейства про виконання основного державного бюджету. Щоденний звіт

подається також Кабінету Міністрів.

Місячний звіт казначейства про виконання зведеного бюджету складається

на базі даних розрахункових центрів, Розрахункового департаменту, звітів

місцевих самоврядувань, а також даних про надходження іноземної валюти

до бюджету.

Розрахункові центри казначейства щомісяця надсилають до Департаменту інформатики

дані про доходи і видатки, ці дані групуються і подаються у Департамент

звітів.

Доходи групуються згідно з бюджетною класифікацією в розрізі бюджетів,

а також в розрізі розрахункових центрів.

Видатки групуються в розрізі бюджетів, розрахункових центрів, міністерств,

програм бюджету, функціональної класифікації.

Розрахункові центри також надають у Департамент звітів виписку зі своєї

Головної книги у вигляді звіту про рух грошових ресурсів, де вказуються

залишок у банку, доходи по бюджетах, видатки по бюджетах, залишок коштів

у банку по єдиному рахунку на перше число місяця. Це робиться для додаткового

звіряння залишку грошових ресурсів і контролю.

Дані про виконання бюджетів місцевих самоврядувань Департамент звітів

отримує від місцевих самоврядувань районного рівня щомісяця по факсу.

Департамент звітів складає щотижня оперативний звіт про державний внутрішній

і зовнішній борг. Звіт відображає дані про державний борг за тиждень,

квартал, рік. Звіт подається керівництву Міністерства фінансів і казначейства.

15.5. Казначейство

Австрії

Казначейству Австрії належить

провідна роль у галузі системи планування, розподілу, складання і виконання

бюджету, а також контролю за використанням грошових ресурсів.

Казначейство консультує керівників усіх міністерств з питань, що стосуються

загального обсягу ресурсів, того, наскільки цей обсяг ресурсів збігається

із загальними планами уряду і з існуючими економічними і фінансовими умовами.

Крім того, казначейство виступає з пропозиціями щодо розподілу загального

обсягу ресурсів між програмами, що здійснюють різні міністерства, враховуючи

політику і фінансові зобов'язання уряду.

Усі видатки, які здійснюють міністерства повинні бути затверджені казначейством.

Казначейство за узгодженням із бюджетними міністерствами визначає категорії

видатків, для здійснення яких воно передає цим міністерствам відповідні

повноваження.

До обов'язків казначейства також відносяться:

- надання консультацій міністерствам з питань економіки і фінансів;

- визначення і забезпечення взаємодіє з міністерствами, застосування відповідних

методів управління державними коштами та їх витрачанням;

- координація підходів до розгляду деяких загальних питань, наприклад,

в галузі закупівель і оплати праці у державному секторі тощо.

Основною функцією казначейства Австрії є управління державними ресурсами.

До основних систем, що застосовує казначейство в управлінні державними

ресурсами, відносяться планування, нагляд і контроль за використанням

ресурсів у державному секторі.

Бюджетні міністерства і відомства щорічно складають бюджетні кошториси.

Ці кошториси є інструментом, за допомогою якого забезпечується реалізація

повноважень парламенту на асигнування коштів, а казначейству вони дозволяють

відпускати кошти із Консолідованого фонду.

Кожний бюджетний кошторис затверджується казначейством до його подання

парламенту, а видатки, що не затверджені таким чином казначейством, не

можуть бути віднесені міністерством на рахунок його асигнувань. Після

затвердження бюджетного кошторису казначейство і схвалена парламентом

відповідальність за використання асигнованих коштів несе головний бухгалтер.

Якщо головний бухгалтер приймає рішення провести фінансову операцію, що

не входить до його повноважень, він повинен отримати консультацію в казначействі.

Звертання до казначейства є необхідним у наступних випадках:

- міністерство має намір використати кошти на цілі, не передбачені бюджетним

кошторисом;

- міністерство передбачає перебільшення коштів на передбачений підрозділ

видатків і має намір компенсувати це перебільшення за рахунок емісії коштів,

що призначені на другий підрозділ.

Крім цього, дозвіл казначейства є необхідним у здійсненні платежів, що

не передбачені законом або на здійснення яких міністерству не надано відповідних

повноважень. У тому випадку, коли у міністерства не досить коштів для

виконання своїх зобов'язань, воно повинно заручитися дозволом казначейства

на отримання авансу із резерву для непередбачених видатків.

При здійсненні аналізу державних видатків враховуються платіжні доручення

і надходження державних міністерств. Кожного місяця відомство генерального

казначея надає казначейству і міністерствам інформацію, о є підставою

для нагляду за видатками. Крім того, у вересні всі міністерства повинні

надати казначейству дані по видатках за перше півріччя, а також прогнози

по видатках до кінця року. По окремих крупних асигнуваннях інформація

надається за основними підставами або за блоками звітних даних.

15.6.

Федеральне казначейство Російської федерації

15.6.1.

Організаційна структура та функції федерального казначейства Росії

Історія російського казначейства

надзвичайно багата і тривала. Ще у 1775 р. царським указом було засновано

губернські повітові казначейства. Через п'ять років було створено два

головних казначейства - у Москві і Петербурзі, до яких надходили всі доходи

держави, що залишалися після задоволення (покриття) штатних видатків.

У 1821 році в складі Міністерства фінансів Росії було створено Департамент

державного казначейства, який займався "головним рахівництвом усіх

приходів і розходів" і, на думку економістів, був прообразом сьогоднішньої

системи. На момент жовтневої революції департамент державного казначейства

був основним у системі Міністерства фінансів. На нього покладалося розпорядження

рухом коштів, що надходили до загальних державних доходів, центральне

рахівництво по державних доходах і видатках, перевірка фінансових кошторисів

усіх міністерств і головних управлінь, складання проекту державного розпису

доходів і видатків, а також розгляд складених міністерствами законопроектів,

прийняття яких призводило до нових державних видатків. У веденні департаменту

перебувало Головне управління в Петрограді, мережа відділень казенних

палат і місцевих казначейств

Після жовтневої революції у травні 1919 року департамент державного казначейства

було ліквідовано, а у складі Народного банку Російської Федерації було

створено спеціальне кошторисне відділення з обслуговування вищих і центральних

установ республіки. Таке поєднання функцій казначейства і

центрального емісійного органу було доцільним в умовах планового керівництва

національною економікою.

Перехід Росії до ринкових відносин і відмова від єдиної державної форми

власності вже на початку 90-х років поставили державу перед необхідністю

захисту своїх фінансових інтересів. Касове виконання бюджетів усіх рівнів

через Центральний банк Росії та комерційні банки опинилось без належного

контролю з боку держави. Надзвичайно актуальним стало забезпечення обліку,

підконтрольності, захищеності і керованості фінансовими ресурсами держави.

Об'єктивно назріла необхідність створення органів виконавчої влади, здатних

забезпечити реалізацію вимог держави щодо управління фінансами бюджетної

системи.

У грудні 1992 р. Президентом Російської Федерації було підписано указ

"Про федеральне казначейство", що стало початком створення системи

Федерального казначейства Росії. Воно створене з метою підвищення дієвості

державної бюджетної політики, ефективного управління доходами та видатками

у процесі виконання бюджету федерації, підвищення оперативності у фінансуванні

державних програм, посилення контролю за надходженням, цільовим і економним

використанням державних фінансових ресурсів.

Єдина централізована система органів Федерального казначейства являється

трирівневою і складається з:

- Головного управління Федерального казначейства Міністерства фінансів

Російської Федерації (ГУФК) і підпорядкованих йому територіальних органів

Федерального казначейства по республіках у складі Російської Федерації,

краях, областях, автономіях, містах Москві та Санкт-Петербургу, містах,

регіонах і районах у містах. Здійснює зведений систематичний, повний і

стандартизований облік операцій і управління рухом коштів на рахунках

казначейства, інформує вищі законодавчі та виконавчі органи влади про

результати виконання федерального бюджету, керує роботою нижчестоящих

органів казначейства;

- управління федерального казначейства (УФК) по республіках в складі Російської

Федерації, краях, областях, автономним утворенням, містах Москві і Санкт-Петербурзі.

УФК забезпечують через нижчестоящі органи казначейства виконання всіх

рішень щодо формування дохідної частини і використанню коштів федерального

бюджету;

- відділення федерального казначейства (ВФК) по містах, районах і районах

у містах, крім міст районного підпорядкування. Забезпечують формування

дохідної частини федерального бюджету на території і цільове фінансування

витрат по бюджетоотримувачах, ведуть облік операцій за рухом засобів на

рахунках казначейства в банках і особових рахунках бюджетоотримувачів,

відкритих в органах казначейства.

Органи казначейства є юридичними особами, мають самостійні кошториси видатків,

поточні рахунки в установах банків, печатку.

Федеральне казначейство виконує такі основні функції:

- організовує бюджетне і фінансове виконання республіканського бюджету

та фінансове виконання державних позабюджетних фондів;

- здійснює управління доходами та видатками республіканського бюджету

як у національній, так і іноземній валютах;

- організовує і здійснює облік операцій з руху коштів республіканського

бюджету та державних позабюджетних фондів на рахунках казначейства;

- організовує здійснення взаєморозрахунків між республіканським бюджетом

і бюджетами республік, що входять до складу Російської Федерації, країв,

областей, міст Москви і Санкт-Петербурга;

- запроваджує і забезпечує ефективне використання єдиної телекомунікаційної

інформаційної системи казначейства;

- взаємодіє з Центральним банком РФ, Державною податковою службою, іншими

центральними органами державної влади і управління з метою удосконалення

організації роботи і посилення контролю за виконанням республіканського

бюджету;

- спільно з Центральним банком РФ бере участь у розробці і реалізації

погодженої кредитно-грошової політики;

- спільно з Центральним банком РФ забезпечує управління і обслуговування

державного внутрішнього і зовнішнього боргу РФ.

Для виконання функцій ефективного управління державними фінансами Федеральне

казначейство має єдині рахунки, які відкриті у Центральному банку Російської

Федерації. З цього рахунку проводяться всі операції органів державного

управління і на ньому консолідуються всі державні фінансові ресурси, до

яких відносяться:

- кошти федерального бюджету;

- кошти бюджетів суб'єктів Російської Федерації;

- кошти місцевих бюджетів;

- кошти державних позабюджетних фондів;

- позабюджетні кошти бюджетних організацій.

Практика фінансового управління і організації ефективного контролю за

бюджетним процесом сформульована як норма бюджетного права "принцип

єдності каси", згідно з яким усі державні кошти зосереджено в одній

касі і регулюються єдиним бухгалтерським обліком. При цьому основним правилом

стає розподіл розпорядників і бухгалтерів, функції яких несумісні.

Розпорядниками бюджетних коштів у Російській Федерації є федеральні міністри

або уповноважені ними особи, які приймають зобов'язання по видатках, у

межах кредитів, що надані бюджетом, та готують розпорядження про сплату

державних видатків. Після цього розпорядження про сплату надсилаються

розпорядниками державному бухгалтеру, який не залежить від міністерства,

яке здійснює видатки.

Роль державного бухгалтера виконують федеральні казначейства, які мають

центральні та місцеві підрозділи і власний бухгалтерський облік та звітність.

Державний казначей забезпечує здійснення надходжень, а також здійснює

платежі та сплату державних видатків.

15.6.2.

Казначейське виконання федерального бюджету за доходами

Виконання федерального бюджету

здійснюється на основі відображення всіх операцій і коштів федерального

бюджету в системі балансових рахунків Федерального казначейства. Право

відкриття і закриття рахунків федерального бюджету, визначення їх режиму

належить Федеральному казначейству. У Центральному банку Росії відкрито

Єдиний казначейський рахунок Федерального казначейства.

З метою управління коштами федерального бюджету, державним боргом і здійснення

платежів Федеральному казначейству надано право відкривати і закривати

інші рахунки федерального бюджету. Рахунки Федерального казначейства у

Банку Росії і кредитних установах ведуться на підставі договорів.

Виконання бюджетів органами федерального казначейства здійснюється на

основі закону про федеральний бюджет на відповідний рік і охоплює два

паралельно здійснюваних процеси: виконання бюджету за доходами та виконання

бюджету за видатками.

Виконання федерального бюджету за доходами передбачає;

- перерахування і зарахування доходів федерального бюджету на Єдиний рахунок

федерального бюджету;

- розподіл відповідно до затверджених федеральним бюджетом федеральних

регулюючих податків;

- повернення зайво сплачених сум податків;

- облік доходів федерального бюджету і звітності про доходи федерального

бюджету згідно з бюджетною класифікацією Російської Федерації.

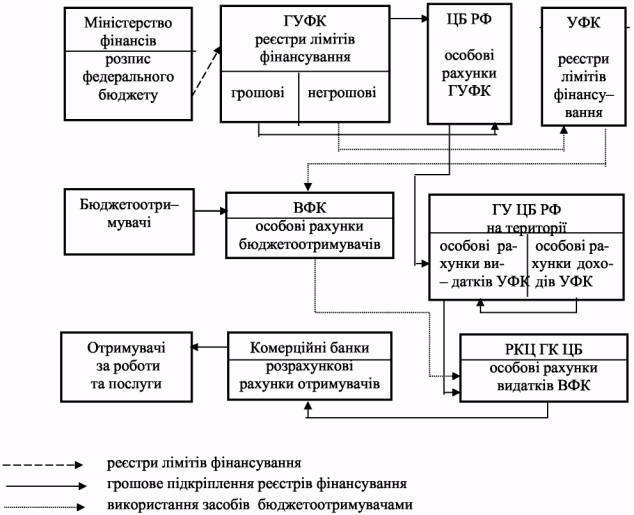

Дохідна частина бюджету будь-якого рівня виконується на основі поступлень

податкових та неподаткових платежів, які сплачуються юридичними та фізичними

особами відповідно до чинного податкового законодавства. У процесі формування

доходів бюджету задіяні три групи учасників: платники податків, банки,

органи федерального казначейства. Порядок їх взаємодії наведено нарис.

15.1.

Рис. 15.1. Організація казначейського виконання федерального бюджету за

доходами.

Платники податків за встановленим порядком оформляють і подають у банк

платіжні документи на перерахування податків і платежів. Комерційні банки,

де відкриті рахунки платників податків, і установи Центрального банку

Росії, де відкриті кореспондентські рахунки комерційних банків, здійснюють

безготівкові розрахунки між платниками і отримувачами податків і платежів.

Отримувачами доходів виступають органи федерального казначейства на території.

Відділення федерального казначейства здійснюють облік сум податків і платежів

відповідно до кодів Бюджетної класифікації, а також формують і подають

до управлінь щоденний звіт про суми доходів, що поступили до федерального

бюджету. Усі суми податків, що поступили до казначейства, повинні бути

розподілені між бюджетами різних рівнів відповідно до затверджених нормативів.

Відділення федерального казначейства готує платіжні доручення, в яких

платником засобів виступає казначейство, а отримувачем — фінансовий орган

від імені виконуваного бюджету. Разом з тим за результатами

поступлень ВФК щоденно передають територіальній податковій інспекції зведений

реєстр і копії платіжних документів.

Державна податкова інспекція (ДПІ) перевіряє правильність і своєчасність

податкових поступлень за кожним платником. У випадку переплати податку

платник звертається до ДПІ з листом про повернення. ДПІ оформляє Заключення

про зарахування в оплату недоперерахованих або повернення сум податків

і передає для виконання органу федерального казначейства. Казначейство

зобов'язане виконати заключення і оформити в установленому порядку чек

або платіжне доручення на повернення або зарахування податку. Усі операції

щодо повернення і зарахування здійснюються банком в межах залишку коштів

на рахунку казначейства і відображаються у виписці по рахунку.

Доходи, зібрані на території, з особових рахунків відділень федерального

казначейства, які є транзитними, поступають на особовий рахунок управління

і далі до Головного управління федерального казначейства. Таким чином,

облік виконання федерального бюджету за доходами здійснюється щоденно

протягом фінансового року, який завершується, як правило, 4-5 січня. При

цьому всі особові рахунки доходів органів федерального казначейства "обнулюються",

а всі доходи акумулюються на єдиному рахунку і будуть використані для

операцій у наступному фінансовому році.

Федеральне казначейство реєструє всі операції, що пов'язані з надходженням

у федеральний бюджет доходів і надходжень із джерел фінансування дефіциту

федерального бюджету, в Головній книзі Федерального казначейства.

Дані Головної книги казначейства є основою для формування звітів про виконання

федерального бюджету.

15.6.3.

Організація казначейського виконання федерального бюджету за видатками

Виконання федерального бюджету

за видатками здійснюється з використанням особових рахунків бюджетних

коштів, що відкриваються в єдиному обліковому реєстрі Федерального казначейства.

Процедура касового виконання бюджету полягає у списанні бюджетних коштів

із рахунку органу Федерального казначейства з відображенням цієї операції

на особистому рахунку бюджетоотримувача. Таким чином, бюджетоотримувач

втрачає можливість змінити напрямок фінансування, визначений федеральним

бюджетом і вищими розпорядниками бюджетних асигнувань.

Федеральне казначейство здійснює витрачання коштів федерального бюджету

після перевірки відповідності складених платіжних та інших документів,

необхідних для здійснення видатків, до затверджених кошторисів доходів

і видатків бюджетних установ і доведених лімітів бюджетних зобов'язань.

На

основі наданих отримувачем коштів федерального бюджету документів, Федеральне

казначейство здійснює платіж, списавши кошти з Єдиного рахунку федерального

бюджету і відобразивши виконану операцію на особовому рахунку. У процесі

здійснення платежу відповідна сума грошових коштів списується на підставі

розпорядження Федерального казначейства з Єдиного рахунку на користь фізичних

і юридичних осіб.

Виконання федерального бюджету за видатками повністю залежить від обсягів

доходів. Процес виконання федерального бюджету за видатками наведено нарис.

15.2.

Рис. 15.2. Організація казначейського виконання федерального бюджету за

видатками.

Зведений бюджетний розпис федерального бюджету складає Міністерство фінансів

Російської Федерації. Затверджений зведений розпис федерального бюджету

передається на виконання Федеральному казначейству і надсилається для

інформації у Федеральні збори і Рахункову палату Російської Федерації.

На

підставі зведеного бюджетного розпису федерального бюджету і асигнувань

із федерального бюджету, орган, що виконує бюджет, у термін до 20 днів

з дня затвердження зведеного бюджетного розпису доводить обсяги бюджетних

асигнувань із федерального до нижчих розпорядників і одержувачів коштів

через органи Федерального казначейства.

Можна виділити наступні стадії використання бюджетних коштів:

На стадії санкціонування витрат здійснюється встановлення і доведення

до бюджетних установ лімітів бюджетних зобов'язань, у межах яких вони

можуть приймати зобов'язання щодо здійснення витрат. Під лімітом бюджетних

зобов'язань слід розуміти обсяг санкціонованих витрат або обсяг наданих

державою прав на прийняття бюджетною установою зобов'язань, оплата яких

буде здійснюватись за рахунок коштів федерального бюджету.

Ліміти бюджетних зобов'язань для головних розпорядників коштів федерального

бюджету затверджуються Федеральним казначейством.

Розподіл бюджетних зобов'язань між розпорядниками і одержувачами коштів

федерального бюджету затверджується головними розпорядниками коштів. Затверджені

ліміти бюджетних коштів доводяться до нижчих розпорядників через Федеральне

казначейство у формі повідомлень про ліміти бюджетних зобов'язань.

На стадії фінансування витрат бюджетні установи здійснюють витрачання

коштів винятково в межах, визначених вищим розпорядником бюджетних асигнувань

лімітів фінансування, що сформовані, виходячи із затвердженого розпису

доходів і видатків федерального бюджету, а також із реального забезпечення

видатків грошовими коштами відповідно до затверджених урядом Російської

Федерації щомісячними лімітами фінансування. Ліміт фінансування видатків

- це обсяг наданих державою бюджетній установі прав на оплату прийнятих

нею в установленому порядку зобов'язань.

Розпорядники засобів федерального бюджету зобов'язані представити до управлінь

розподіл лімітів фінансування по підвідомчих установах і організаціях.

Управління формують реєстри фінансування за бюджетоотримувачами і направляють

їх для виконання до відділень на своїй території і до управлінь на території

інших суб'єктів.

Отриманий органами казначейства реєстр ще не підтверджує факту фінансування.

Ліміти, вказані у реєстрі, необхідно забезпечити грошовими засобами, зарахованими

на особові рахунки видатків органів федерального казначейства. Це досягається

або за рахунок доходів даної території, або з єдиного рахунку Головного

управління федерального казначейства.

На стадії касових витрат здійснюється оплата прийнятих бюджетоотримувачем

в установленому порядку зобов'язань у межах доведеного ліміту фінансування.

Оплата зобов'язань федерального бюджету щодо здійснення витрат проводиться

на підставі документів, що подає одержувач коштів. Ці документи повинні

бути оформлені в установленому порядку і підтверджувати виконання бюджетних

зобов'язань їх контрагентами.

Органи федерального казначейства виступають для бюджетних установ і отримувачів

в ролі банків. У встановленому порядку бюджетоотримувачі відкривають в

органах казначейства особові рахунки, на які зараховуються виділені їм

засоби федерального бюджету. Кожному бюджетоотримувачу може бути відкрито

декілька особових рахунків, на які зараховуються засоби за статтями економічної

класифікації.

Для здійснення видатків бюджетоотримувач оформляє розрахунково-платіжні

документи, де реквізити платника заповнюються від імені казначейства.

Реквізити отримувача, суму і призначення платежу з обов'язковим виділенням

статті витрат за економічною класифікацією, визначає бюджетна установа

і вказує їх у платіжному дорученні. Всі оформлені документи подаються

до відділення федерального казначейства.

Відділення здійснюють поточний контроль за цільовим використанням засобів

федерального бюджету бюджетоотримувачами. Всі прийняті до виконання в

відділення казначейства платіжні документи бюджетоотримувачів представляються

в банк від імені відділення і списуються з його особового рахунка видатків.

На кожній стадії виконання бюджету органи Федерального казначейства здійснюють

контроль. Особливість казначейської системи виконання бюджету полягає

власне в тому, що банки здійснюють операції за розрахунково-грошовими

документами клієнта в межах залишку засобів на особовому рахунку і не

контролюють призначення платежу; органи федерального казначейства - в

межах залишку засобів за статтею економічної класифікації і здійснюють

контроль щодо призначення платежу.

З метою координації і організації спільної роботи із забезпечення попереднього,

поточного і наступного контролю за цільовим використанням коштів федерального

бюджету, наказом міністра фінансів Російської Федерації затверджено порядок

взаємодії Управління Федерального казначейства і Контрольно-ревізійного

управління Міністерства фінансів. Взаємодія управлінь Федерального казначейства

і контрольно-ревізійних управлінь полягає в інформаційному обміні, співробітництві

під час планування і організації контрольної роботи, реалізації матеріалів

ревізій і перевірок.

Контрольні

запитання:

1.3 якою метою створюються національні

казначейства?

2.Які сектори охоплює діяльність казначейства Великобританії?

3. Охарактеризуйте структуру казначейства Франції

4.Які функції покладаються на казначейство Франції?

5.Опишіть структуру та функції Державного казначейства Латвійської Республіки

б.Як здійснюється касове виконання державного бюджету Державним казначейством

Латвійської Республіки ?

7.Охарактеризуйте діяльність казначейства Австрії щодо касового виконання

державного бюджету

8.Які функції та завдання Державного казначейства США

9. Як здійснюється розподіл бюджетних повноважень у США?

|